David Dowsett, Head of Investments bei GAM, hat zehn Themen identifiziert, bei denen er einen klaren Vorher-Nachher-Effekt für den Krisenzeitraum 2020-22 sieht. Nachfolgend stellt er jedes dieser Themen vor.

20. Juni 2022

Wir sind davon überzeugt, dass das Zusammenwirken der Covid-19-Pandemie und des Russland-Ukraine-Konflikts als Katalysator für einen strukturellen Wandel des Anlagenumfelds wirken wird. Viele der strukturellen Themen, die uns in den letzten vier Jahrzehnten vertraut waren, werden sich ändern, und wir sind der Überzeugung, dass Anleger dies unbedingt berücksichtigen sollten, um daraus einen Nutzen zu ziehen.

Die Globalisierung begünstigte eine Ära niedriger Inflation, der Vernetzung und der Mobilität. Gefördert wurde dies von Regierungen, die das wirtschaftliche Chaos der 1970er Jahre nach Bretton Woods beenden wollten. Insbesondere erhielt die Ertragserzielung aus Kapitaleinkünften Vorrang vor den Einkünften aus Arbeit. Wirtschaftliche Stabilität als Basis zur Freisetzung produktiver Investitionen des Privatsektors wurde als wesentlich eingestuft. Dies entwickelte sich zu einem globalen Glaubensbekenntnis, das im Vereinigten Königreich und in den USA seinen Anfang nahm und sich über den gesamten Planeten ausbreitete, einschliesslich des grössten Wirtschaftswunders der Geschichte in China.

Die Schattenseiten der Globalisierung sind in den vergangenen zehn Jahren zunehmend deutlicher geworden. Die wachsende Ungleichheit und das Bewusstsein dafür bei den global vernetzten Internetnutzern führte zu einer politischen Gegenreaktion, die sich am deutlichsten in Trump, dem Brexit, Five Star, den "Gilet Jaunes" und der weltweiten Zunahme des Populismus zeigt. Wie geschickt diese populistischen Führer auch darin waren, die Empörung auf sich zu ziehen, so waren sie dennoch nicht in der Lage, eine brauchbare Alternative anzubieten.

Die Pandemie und ein europäischer Krieg führten zu mehr Klarheit. “Lockdowns” machten deutlich, dass die wichtigsten Arbeitskräfte im örtlichen Krankenhaus, in der Schule und im Supermarkt tätig sind und nicht als gesichtslose Wächter des internationalen Kapitals. Die lokale Gemeinschaft stellte nunmehr die bedeutsamste Gemeinschaft dar. Der Konflikt in der Ukraine hat viele der früheren Gewissheiten aus der Zeit nach dem Kalten Krieg zerstört. Infolgedessen können globale Kapitalströme und Lieferketten nun eher als eine Quelle der Schwäche und weniger als rationale Arbeitsteilung interpretiert werden.

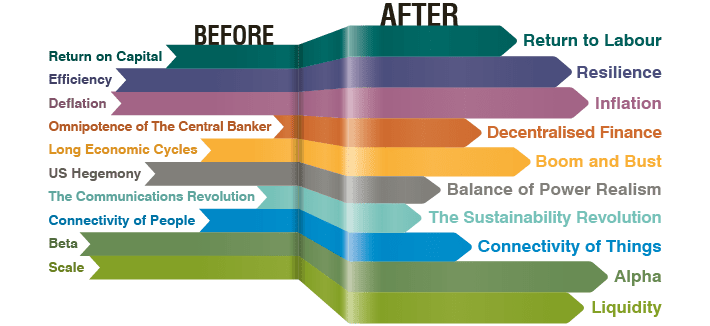

Wir haben zehn Schlüsselthemen identifiziert, von denen wir der Überzeugung sind, dass es für sie ein wesentliches "vor und nach" der Krisenperiode 2020-22 geben wird. Wir stellen diese Themen im Folgenden vor, bevor wir sie in zukünftigen Artikeln ausführlicher behandeln.

Das erste tiefgreifendste und allumfassende Thema ist der Wechsel in der Wirtschaftspolitik von der Priorisierung der Kapitalrendite zur Sicherung der Erträge aus Arbeit. Während der Pandemie wurde der essenzielle Wert des Faktors Arbeit in aller Deutlichkeit erkennbar. Die Covid-Politik hat dem einfachen Arbeiter Vorrang vor dem Wissensarbeiter eingeräumt. Es entstand ein neues Bewusstsein dafür, dass unsere wichtigsten Arbeitskräfte, die die Gesellschaft aufrecht erhalten, die Menschen in unseren lokalen Gemeinschaften sind. Die Regierungen werden weiterhin auf diese Erkenntnis reagieren. Das europäische Kurzarbeiter-Programm und die CARES-Gesetze in den USA stellten die arbeitnehmerfreundlichsten Massnahmen seit dem Zweiten Weltkrieg dar. Die konsequente Ausweitung der Staatshaushalte wurde nicht in Frage gestellt und es gibt keinerlei politische Absicht auf eine korrigierende Rückkehr zu einer sparsamen Haushaltspolitik.

Abbildung 1: Der Übergang von der Kapitalrendite zu Erträgen aus Arbeit

Quelle: Goldman Sachs Investment Research, The Postmodern Cycle, Positioning For Secular Change, 9. Mai 2022. Nur zu Illustrationszwecken.

In diesem Zusammenhang wird der Schwerpunkt eher auf der Widerstandsfähigkeit als auf der Effizienz liegen. Globale “Just-in-time”-Lieferketten erscheinen nicht sehr überzeugend, wenn es bedeutet, dass das Gesundheitssystem nicht über den erforderlichen Bestand an PSA verfügt. Lücken und zusätzliche Lieferungen werden als notwendiger Puffer und Diversifizierer für unvorhergesehene Ereignisse eingestuft. Wesentliche lokale Dienstleistungen können nicht ausgelagert werden. Nationale Widerstandsfähigkeit ist auch in einer unfreundlicheren Welt eine Tugend. Die Gesetze des Marktes mögen dazu geführt haben, dass 92 % der modernsten Computerchips der Welt von einem einzigen Unternehmen in Taiwan1 hergestellt werden, aber die damit verbundenen Schwachstellen sind nun offensichtlich.

Als Folge dieser Entwicklungen bewegen wir uns mittlerweile von einer Ära der Deflation zu einer Ära der Inflation. Infolge der Öffnung Chinas und der Entstehung von Marktwirtschaften in Osteuropa hat sich die effektive weltweite erwerbstätige Bevölkerung zwischen 1991 und 2018 mehr als verdoppelt. Dies ist ein einmaliger Schock, der nun hinter uns liegt. In Afrika gibt es unverändert Arbeitskräfte im Überfluss, eine Übernahme effizienter Fertigungstechniken, wie sie China zu einer deflationären Kraft gemacht hat, scheint jedoch nicht unmittelbar bevorzustehen. Mit der Regionalisierung oder Verstaatlichung der Lieferketten werden die einheimischen Arbeitnehmer überdies an Verhandlungsmacht gewinnen.

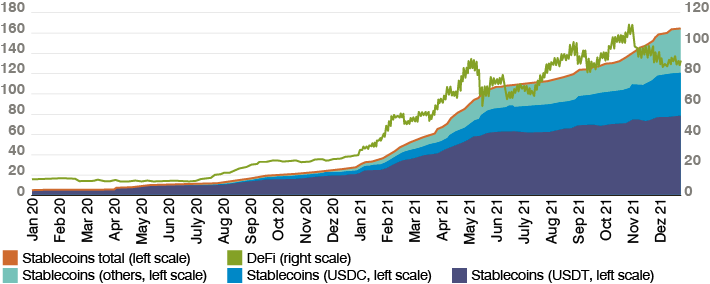

Das Zeitalter der Globalisierung hat zu einem Personenkult der Zentralbanker geführt. Der Trend zur Unabhängigkeit der Zentralbanken hat den Währungshütern ausserordentliche Autonomie und Macht verliehen und sie haben nicht gezögert, diese auch auszuüben. Der ehemalige Vorsitzende der Federal Reserve (Fed), Ben Bernanke, war nach der Lehman-Pleite ein weitaus aktiverer Feuerwehrmann als die Bundesregierung. Mario Draghi, der ehemalige Präsident der Europäischen Zentralbank (EZB), hat den Euro gerettet, nicht Merkel. Diese geldpolitischen Experimente erreichten ihren Höhepunkt während der Pandemie, als die Federal Reserve in der letzten Märzwoche des Jahres 2020 US-Staatsanleihen und Hypotheken im Wert von über 600 Milliarden US-Dollar kaufte und zwar mit einer Rate von einer Million Dollar pro Sekunde. Der geldpolitische Aktivismus hat die Ungleichheit vergrössert, da der überwiegende Teil der zusätzlichen Liquidität in Kapitalanlagen investiert wurde und Aktienrückkäufe erleichterte, anstatt in die Realwirtschaft zu fliessen. Die Zentralbanken konnten jedoch in dieser Art handeln, da kein Inflationsdruck bestand. Die Zeiten ändern sich. Die Ära der Allmacht der Zentralbanker wird voraussichtlich durch eine Ära einer dezentralisierten Finanzwelt abgelöst werden. Sie werden hier kein Urteil über den aktuellen Wert von Bitcoin, Ethereum oder Dogecoin finden, aber "Proof of Work"- und "Proof of Stake"-Konzepte sind zulässige Versuche, ein digitales Währungsregister durch die Blockchain zu etablieren. Derartige Ideen werden lediglich bei denjenigen an Popularität gewinnen, die sich Sorgen über eine wahrgenommene Geldentwertung und eine staatliche Übervorteilung machen. Auch Regierungen werden sich mit ziemlicher Sicherheit dem Rennen anschliessen. Die digitalen Währungen der Zentralbanken werden als eine Möglichkeit gesehen, die übermässige Abhängigkeit vom US-Dollar im globalen Finanzierungssystem zu verringern. Wir befinden uns erst im Anfangsstadium der digitalen Finanzinnovation.

Grafik 2: Der Anstieg der Vermögenswerte im dezentralen Finanzwesen hat sich in den vergangenen Jahren beschleunigt und das Wachstum von Stablecoins vorangetrieben

Quellen: DeFi Pulse, S&P Global Market Intelligence, Berechnungen des IWF. Anmerkung: Der Gesamtnominalwert des dezentralen Finanzwesens (DeFi) ist der Gesamtwert aller DeFi-Projekte - alle Einlagen und Governance-Token, die auf der Plattform in Form von Ethereum-Blockchain gehalten werden, die in DeFi Pulse verfügbar ist. Ein Stablecoin ist eine Art von Krypto-Asset, das darauf abzielt, einen stabilen Wert in Bezug auf einen bestimmten Vermögenswert oder einen Pool von Vermögenswerten zu erhalten. USDC = ESD Coin; USDT = Tether. Nur für illustrative Zwecke.

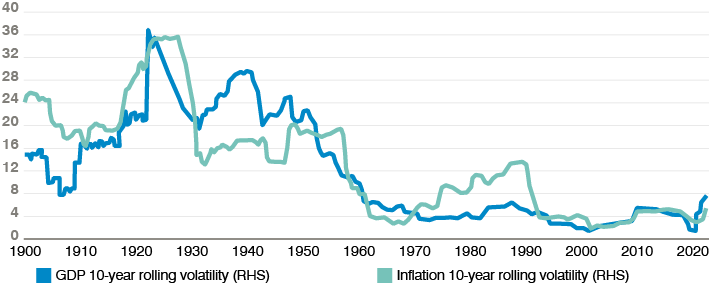

All diese Kräfte werden dazu beitragen, unsere Erwartungen über die Zyklusdauer zu verändern. Wir sind daher davon überzeugt, dass lange Wirtschaftszyklen durch kurze heftige Schwankungen (“Boom and Bust”) ersetzt werden. Die wirtschaftliche Expansion zwischen 2009 und 2020 in den USA mag nicht sehr beeindruckend gewesen sein, sie war jedoch die längste seit den 1850er Jahren. Davor war die längste Expansion zwischen dem ersten Quartal 1991 und dem ersten Quartal 2001 zu verzeichnen, ebenfalls eine Periode mit niedriger Inflation. Mit zunehmender Ressourcen-Knappheit steigt die Bedeutung der Qualität der geld- und fiskalpolitischen Entscheidungsfindung. Dies könnte sich in dem aktuellen polarisierten politischen Klima als schwierig erweisen. Ein Beispiel dafür ist der übertriebene Einsatz des amerikanischen Rettungsplans von 1,9 Billionen USD im Jahr 2021 in einem wirtschaftlichen Umfeld, das sich nach der Covid-Krise bereits stark erholte. Einen Vorgeschmack auf die kommenden Belastungen bietet die Tatsache, dass Deutschland derzeit die höchste Inflationsrate seit den 1950er Jahren verzeichnet, während die EZB den Leitzins unverändert im negative Bereich hält. Die Herausforderung für die Politikgestaltung ist gerade sehr viel schwieriger geworden.

Abbildung 3: US-BIP vs. Inflation 10-jährige rollierende Volatilität

Quelle: Goldman Sachs Investment Research, The Postmodern Cycle, Positioning For Secular Change, 9. Mai 2022. Nur zu Illustrationszwecken.

Der wirtschaftliche Übergang wird von einem geopolitischen Übergang begleitet. Die Globalisierung war Zeuge schrecklicher Gewalttaten, vor allem des 11. Septembers und der darauf folgenden Unruhen im Nahen Osten. Zwischenstaatliche Konflikte hielten sich jedoch in Grenzen. Alle grossen Volkswirtschaften schienen zu profitieren. Doch wir erhielten einen Weckruf. Der Konflikt zwischen Russland und der Ukraine zeigt auf brutale Weise, dass die territorialen Fragen in Europa noch nicht endgültig geklärt sind. Der Kampf um Einfluss und Macht in Asien hat gerade erst begonnen. Ein zunehmend selbstbewusstes China könnte seinen Anspruch auf regionale Vorherrschaft geltend machen wollen. Andere lokale Mächte, die von den USA unterstützt werden, werden sich vermutlich wehren. Zuversichtliche Vorhersagen scheinen verwegen, es sieht jedoch danach aus, als sei die Pax Americana endgültig vorbei. An die Stelle der US-Hegemonie wird voraussichtlich eine Politik des regionalen Gleichgewichts der Kräfte treten. Anleger sollten sich auf zunehmende zwischenstaatliche Spannungen einstellen, mit daraus resultierenden Unsicherheiten für Handel und Kapitalströme.

Schaubild 4: Chinesische strategische Sicht auf das Sicherheitsumfeld der VR China

Quelle: Bild bearbeitet von James Mersol basierend auf 中国南海研究院 [Nationales Institut für Südchinesische Meeresstudien], 美国在亚太地区的军力报告

[Die militärische Präsenz der USA im asiatisch-pazifischen Raum 2020] (Haikou, Hainan: National Institute for South China Sea Studies, 2020), S. 16, verfügbar unter: http://www.nanhai.org.cn/uploads/file/20200623/jlbg.pdf. Kartenunterlage mit freundlicher Genehmigung von Mapbox. Nur für illustrative Zwecke.

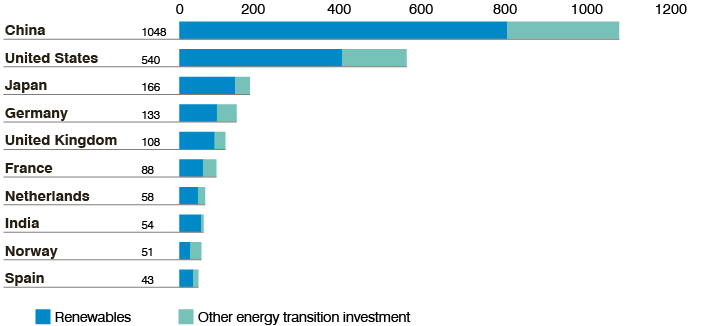

Unabhängig von makroökonomischen und geopolitischen Fragen bildet die Kommunikationsrevolution den mit der Globalisierung einhergehenden Investment-Megatrend. Die Unternehmenssymbole der Globalisierung sind jene Unternehmen, die die explosionsartige Zunahme der Rechenleistung genutzt haben, um Menschen miteinander zu verbinden und Informationen und Produkte auszutauschen. Man denke nur an den Aufstieg der FAANG-Aktien in den USA sowie an Baidu, Tencent und AliBaba in China. Das Kultprodukt der Globalisierung stellt das iPhone dar, das in den USA entwickelt und in China hergestellt wurde. Es wird von Verbrauchern weltweit genutzt, um auf ihre Echokammern in den sozialen Medien zuzugreifen, die die Spaltung verstärkt und das Bewusstsein für die Ungleichheit geschärft haben, die ein unvermeidliches Nebenprodukt der globalen Wirtschaft ist. Die technologische und kommunikationstechnische Revolution war zudem per se deflationär. Das Mooresche Gesetz besagt, dass man mehr für weniger Geld bekommen kann. Die Kommunikationsrevolution wird nicht zu Ende gehen, sondern als Megatrend im Investmentbereich durch die Nachhaltigkeitsrevolution abgelöst werden, so unsere Einschätzung. Die Pandemie hat unser Bewusstsein für die Zerbrechlichkeit unseres Planeten geschärft. Die Notwendigkeit, den Klimawandel zu bekämpfen, ist die grösste technologische Herausforderung und Investitionschance für den Rest unseres Lebens. Der gesellschaftliche, staatliche, regulatorische und im Grunde existenzielle Imperativ wird eine globale Investitionswelle in alle Formen erneuerbarer Energien und des Verbrauchs auslösen. Der Westen mag im aktiven Stewardship führend sein, die spannendsten Produktentwicklungen sind jedoch in Asien zu erwarten. Nachhaltige Innovation wird mit der Verlagerung des globalen wirtschaftlichen Schwerpunkts in den Osten einhergehen.

Schaubild 5: Investitionen in erneuerbare Energien und sonstige Formen der Energiewende

Quelle: JPMorgan, ESG-Ausblick: Vorantreiben der Klima-Innovation - Der Weg bis 2050. 22. Februar 2022. Nur für illustrative Zwecke.

Wie bereits erwähnt, hat die Vernetzung der Menschen tief greifende Auswirkungen auf unsere Gesellschaft und Politik, man hat jedoch das Gefühl, dass wir den Sättigungspunkt erreicht haben. Die Regulierungsbehörden stehen bereit und die schädlichen Auswirkungen sozialer Netzwerke auf die psychische Gesundheit werden gerade erst erkannt. Unser Leben wird sich in dem Masse verändern, in dem die Vernetzung von Menschen durch die Vernetzung von Dingen in den Schatten gestellt wird. Rechenleistung, bessere Netzabdeckung und Fortschritte in der Robotik und KI werden die Konvergenz unserer digitalen und physischen Welten ermöglichen. Dies wird wahrscheinlich zu Entwicklungen führen, die viele von uns vielleicht nicht erkennen (Fabrikautomatisierung), aber auch zu solchen, die unser Leben auf sehr direkte Weise verändern (Gesundheitssensoren). Autonome Fahrzeuge bieten uns eine verlockende Vision der Zukunft.

All diese Veränderungen erfordern eine psychologische Umstellung der Investitionsentscheidungen. Sie signalisieren darüber hinaus, dass sich die Komponenten der Rendite ändern werden. Die aktive Zentralbankpolitik, die Dominanz des US-Dollars und die niedrige Inflation haben zu einer steigenden Korrelation der Renditen in allen Anlageklassen geführt. Wie oft wurden die Anleger durch eine "Risk-on/Risk-off"-Mentalität frustriert, die ausschliesslich durch die sich ändernden Erwartungen an die Fed-Politik in ihrer Rolle als globaler Liquiditätsversorger angetrieben wurde? Der säkulare Rückgang der Renditen von Staatsanleihen hat zu einem weit verbreiteten Beta-Handel geführt, da die Anleger die Risikokurve schrittweise erweiterten. Es überrascht vielleicht nicht, dass wir jetzt einen unterschiedslosen Ausverkauf erleben, da sich die kurzfristigen Erwartungen neu kalibrieren. Langfristig gesehen erwarten wir, dass Beta-Quellen durch die Suche nach Alpha bei erfolgreichen Anlagestrategien ersetzt werden. Die Renditen werden weniger direktional und stärker differenziert sein. Die Fähigkeit der Manager wird es erfordern, zwischen guten und schlechten Geschäftsmodellen zu unterscheiden und nicht zwischen solchen, die auf einer globalen Liquiditätsflut surfen. Die Auswahl von Managern wird an Bedeutung zunehmen.

In der Vermögensverwaltungsbranche, wie auch in vielen anderen Branchen, wurden in der jüngsten Vergangenheit globale Plattformen belohnt, die Skaleneffekte nutzen konnten. Die grössten Vermögensverwaltungsgesellschaften wuchsen exponentiell. Eine breite Produktpalette schien wichtiger zu sein als spezialisiertes Fachwissen. Auf den kommenden volatileren und differenzierteren Märkten wird die Fähigkeit, Liquidität zu verwalten, wichtiger sein als die Grössenvorteile. Wir sind davon überzeugt, dass Vermögensverwalter künftig Flexibilität und Agilität benötigen werden, um erfolgreich zu sein. Die Zentralbanken werden nicht mehr als implizite Käufer der letzten Instanz auftreten. Wir sind der Ansicht, dass Anleger in der Lage sein müssen, ihre Positionen ohne fremde Hilfe veräussern zu können. Der grösste Investor in einer Anlageklasse zu sein, wird tendenziell eher ein Nachteil sein als eine Waffe, mit der man die Bedingungen diktieren kann.

Eine andere Welt

Wir haben nun die Welt skizziert, wie wir sie aus den Krisen der letzten zwei Jahre hervorgehen sehen. Es ist wichtig zu betonen, dass diese Welt nicht unbedingt besser oder schlechter sein wird als die bisherige; sie ist nur anders. Sollten sich unsere Analyse als richtig erweisen und wir das neue Umfeld vernünftig und proaktiv angehen, könnten die Investitionsvorteile erheblich sein.

1 Quelle: Strengthening the Global Semiconductor Supply Chain in an Uncertain Era | BCG, 1 April 2021

GAM ist ein unabhängiger, globaler Anbieter von Vermögensverwaltungsdienstleistungen, der in drei Hauptbereichen tätig ist: Investmentmanagement, Wealth Management und Fondsmanagement für Dritte. Wir verfolgen in allen Geschäftsbereichen hochdifferenzierte Strategien, da wir bereits vor langer Zeit erkannt haben, dass sich überdurchschnittliche Ergebnisse am besten dadurch erzielen lassen, dass man über das Offensichtliche hinaus denkt.

Wichtige rechtliche Informationen

Die in diesem Dokument enthaltenen Informationen dienen lediglich zu Informationszwecken und stellen keine Anlageberatung dar. Die in diesem Dokument enthaltenen Meinungen und Einschätzungen können sich ändern und spiegeln die Sichtweise von GAM im aktuellen wirtschaftlichen Umfeld wider. Für die Richtigkeit und Vollständigkeit der Informationen wird keine Haftung übernommen. Es gibt keine Garantie, dass die Prognosen eintreffen werden. Die genannten Finanzinstrumente dienen lediglich der Veranschaulichung und sind nicht als direktes Angebot, Anlageempfehlung oder Anlageberatung zu verstehen. Vermögenswerte und Allokationen können sich ändern. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die aktuelle oder zukünftige Entwicklung.

Die in diesem Dokument enthaltenen Informationen dienen lediglich zu Informationszwecken und stellen keine Anlageberatung dar. Die in diesem Dokument enthaltenen Meinungen und Einschätzungen können sich ändern und spiegeln die Sichtweise von GAM im aktuellen wirtschaftlichen Umfeld wider. Für die Richtigkeit und Vollständigkeit der Informationen wird keine Haftung übernommen. Es gibt keine Garantie, dass die Prognosen eintreffen werden. Die genannten Finanzinstrumente dienen lediglich der Veranschaulichung und sind nicht als direktes Angebot, Anlageempfehlung oder Anlageberatung zu verstehen. Vermögenswerte und Allokationen können sich ändern. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die aktuelle oder zukünftige Entwicklung.