Seit der globalen Finanzkrise im Jahr 2008 haben sich US-Aktien deutlich besser entwickelt als ihre Pendants aus dem Rest der Welt. David Dowsett, Global Head of Investments bei GAM, ist der Ansicht, dass das Engagement der Anleger in Nicht-US-Anlagen in diesem Jahr als Teil eines langfristigen Strukturwandels in den Vordergrund rücken könnte.

15. März 2023

Regelmässige Leser werden wissen, dass meiner Meinung nach das Jahr 2022 einen strukturellen Bruch im Investitionsumfeld darstellt. Das zinspolitische Experiment Nullzins liegt nun endgültig hinter uns. Die Pandemie und der Russland/Ukraine-Krieg haben die Ära der zunehmenden und nicht hinterfragten Globalisierung beendet.

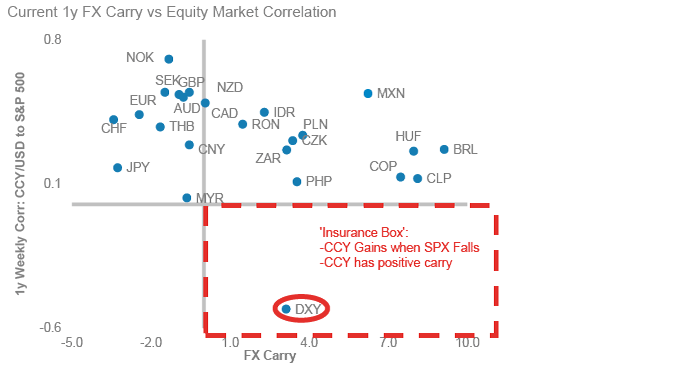

Viele Anlageklassen erlitten im Jahr 2022 extreme Korrekturen, aber ein Merkmal des früheren Anlageumfelds blieb bestehen: Der US-Dollar gewann weiter an Wert und baute auf den relativen Gewinnen auf, die er während der Nullzinsperiode erzielt hatte. Wie die nachstehende Abbildung zeigt, profitierte der Dollar im Jahr 2022 davon, dass er sowohl eine "High Carry"-Währung als auch ein sicherer Hafen war.

Abbildung 1: Die Stärke des US-Dollars (DXY) wurde durch die Wahrnehmung des Dollars als sicherer Hafen begünstigt

Quelle: Morgan Stanley, Stand: 30. November 2022. Nur zu Illustrationszwecken.

Seit Oktober letzten Jahres hat sich dieser Trend zu ändern begonnen. Wir glauben, dass die jüngste Trendwende beim Dollar der Beginn eines viel bedeutenderen Wandels sein könnte. Wie die nachstehende Abbildung zeigt, war die Outperformance von US-Vermögenswerten, die mit dem Anstieg des Dollars einherging, in den letzten zehn Jahren sehr ausgeprägt.

Abbildung 2: Noch nie dagewesene Kapitalakkumulation auf dem US-Markt

Quelle: BofA Global Investment Strategy, Bloomberg, MSCI USA Index, MSCI Developed Markets ohne USA, Stand: Januar 2023. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung und aktuelle oder zukünftige Trends.

Ganz einfach ausgedrückt: USD 100, die Mitte 2008 in US-Aktien investiert wurden, sind heute USD 290 wert, während USD 100, die in Nicht-US-Aktien investiert wurden, nur noch USD 95 wert sind (Quelle: Bloomberg, Stand: 28. Februar 2023). Jede Veränderung in diesem Umfeld hat erhebliche Auswirkungen auf die Investitionen eines jeden Vermögensverwalters.

Wir werden die Argumente für nicht-amerikanische Vermögenswerte unter kurzfristigen Gesichtspunkten betrachten, d. h. unter dem Gesichtspunkt, welche Faktoren im Jahr 2023 wahrscheinlich die Hauptrolle spielen werden, und auch einige Indikatoren untersuchen, die auf einen längerfristigen Strukturwandel hindeuten.

- Die Aussichten für 2023

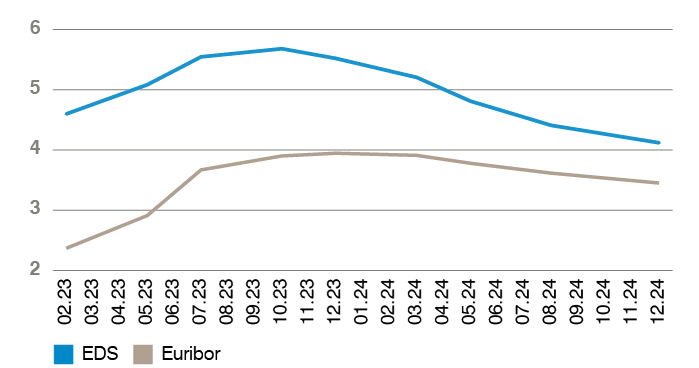

- a) Zinsunterschiede. Im Jahr 2022 hat die Federal Reserve (Fed), zumindest in den Industrieländern, den Prozess der Zinsnormalisierung zuerst eingeleitet und sich entschlossener auf ihren Spitzenzinssatz (Terminal Rate) zubewegt. Wie die nachstehende Abbildung zeigt, wird sich dieses Muster im Jahr 2023 wahrscheinlich umkehren.

Abbildung 3: Terminpreiskurven Zinsen für die USA (EDS) und die EU (Euribor) bis Ende 2024

Quelle: Bloomberg, Stand: 1. März 2023. Nur zu Illustrationszwecken. Es gibt keine Garantie, dass die Prognosen eintreten werden.

Die übrigen Industrieländer werden die Zinssätze wahrscheinlich stärker anheben als die USA, so dass sich die Differenz zwischen den erwarteten Gleichgewichtszinsen verringern wird. Betrachtet man den Unterschied der erwarteten Zinsen aus den Terminpreiskurven, der durch die kurzfristigen Zinsmärkte in Europa und den USA veranschaulicht wird, so beträgt die Differenz in den erwarteten Zinssätzen bis Mitte 2024 nur 110 Basispunkte (bps) und ist damit weit entfernt vom aktuellen Cash-Unterschied von 2,5 %. Dies würde die relative Carry-Attraktivität des Dollars verringern, der im Jahr 2022 eine wichtige kurzfristige Stütze war.

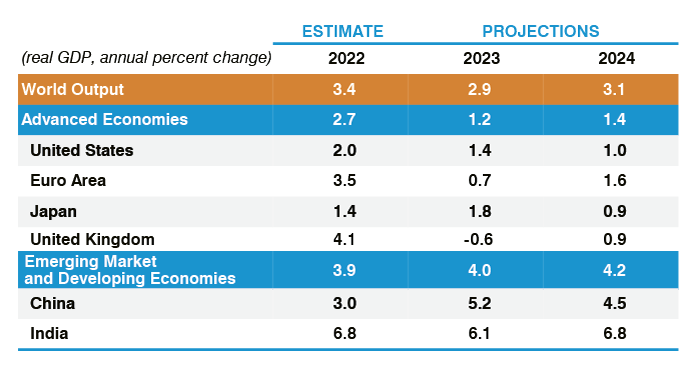

- b) b) Neuordnung des Wachstums. Wie die nachstehende Abbildung zeigt, ändern sich die Projektionen für das globale Wachstum im Jahr 2023 nicht allzu sehr, aber die regionale Aufteilung, woher die Wachstumsimpulse kommen, ändert sich dramatisch mit einer deutlichen Verlagerung weg von den entwickelten Märkten (DM), insbesondere den USA, hin zu den Schwellenländern (EM).

Abbildung 4: Aktuelle Wachstumsprognosen des Weltwirtschaftsausblicks

Quelle: IWF, World Economic Outlook Update, Januar 2023. Anmerkung: Für Indien werden die Daten und Prognosen auf der Basis von Fiskaljahren dargestellt, wobei das GJ 2022/23 (beginnend im April 2022) in der Spalte 2022 aufgeführt ist. Die Wachstumsprognosen für Indien belaufen sich auf 5,4 % im Jahr 2023 und 6,8 % im Jahr 2024 auf Basis des Kalenderjahres. Vergangene Leistungen sind kein Indikator für zukünftige Leistungen und aktuelle oder zukünftige Trends. Die Zahlen beziehen sich auf die künftige Leistung und die Prognose ist daher kein zuverlässiger Indikator für die künftige Leistung. Es gibt keine Garantie dafür, dass die Prognosen eintreten werden.

Während sich das Wachstum in den Industrieländern verlangsamt, dürfte es sich in Asien stark erholen, vor allem in China, da das Land die Null-Covid-Politik hinter sich gelassen hat. Andere grosse aufstrebende Volkswirtschaften, die traditionell auf das Wachstum in China reagieren, dürften ebenfalls davon profitieren. Wie wir weiter unten darlegen werden, sollte dies dazu führen, dass globale Anleger ihre zu stark auf die USA ausgerichteten Anlageportfolios überdenken.

- c) Regimewechsel in Japan.

Während die meisten Zentralbanken im Jahr 2022 mit der Normalisierung der Zinssätze begannen, hielt die Bank of Japan (BoJ) weiterhin an Nullzinsen und der Kontrolle der Zinskurve fest. Doch auch hier beginnen sich die Fronten zu verschieben. Der Gouverneur der Zentralbank, Kuroda, überraschte den Markt im Dezember mit der Ausweitung des Toleranzbereichs auf 50 Basispunkte beiderseits des 0 %-Ziels für 10-jährige Anleihen. Es scheint nun wahrscheinlich, dass wir nach dem erwarteten Wechsel des Zentralbankgouverneurs im April weitere Anzeichen für eine Zinsflexibilität erhalten werden. Die Aussicht auf höhere Zinssätze in Japan dürfte den Yen unterstützen, dessen chronische Schwäche ein wichtiger Bestandteil der Dollar-Stärke war. Natürlich sind höhere Zinsen für andere japanische Vermögenswerte nicht intuitiv förderlich, aber es lohnt sich, daran zu denken, dass das durchschnittliche jährliche Wachstum der japanischen Wirtschaft seit der Einführung der Nullzinsen durch die BoJ im Jahr 1997 bei 0,1 % lag! Ein anschaulicheres Beispiel für die negativen Folgen des großen Nullzins-Experiments kann es nicht geben.

- d) Die Debatte um die Schuldenobergrenze.

Wie wir bei der Betrachtung der langfristigen Aussichten für den Dollar weiter unten ausführlicher erörtern, stehen die USA auf lange Sicht vor erheblichen Schulden- und Defizitproblemen. Eine Möglichkeit, diese Probleme zu lösen, besteht jedoch definitiv nicht in einem kurzfristigen Zahlungsausfall. Es liegt auf der Hand, dass man sich mit politischen Vorhersagen darüber, wie sich die interne Dynamik der Republikanischen Partei entwickeln wird, zurückhalten muss, obwohl wir in der ausweglosen Situation bei der Wahl des Sprechers gesehen haben, wie weit bestimmte Mitglieder des Repräsentantenhauses zu gehen bereit sind und wie wenig Rücksicht sie auf die Ratschläge des "Establishments" nehmen. Die Debatte über die Schuldenobergrenze wird sich wahrscheinlich zwischen Juni und August zuspitzen. Selbst wenn, was wahrscheinlich ist, in letzter Minute eine vorübergehende Lösung gefunden wird, wird dies wahrscheinlich mit Lärm und Unruhe verbunden sein. Relativ gesehen scheint dies für den US-Dollar und US-Anlagen im Allgemeinen weniger günstig zu sein.

- e) Relative Bewertung

Aus all dem ergibt sich ein Bild, das auf eine Umkehr der zyklischen US-Stärke hindeutet, die bis 2023 anhalten wird. Dies ist eine wichtige Überlegung für alle Vermögensverwalter.

- Die Gründe für eine mittelfristige Dollarschwäche

Wie Abbildung 2 zeigt, war die Dollarstärke jedoch nicht nur ein kurzfristiges Phänomen.

Seit Beginn der Nullzinspolitik im Anschluss an die Finanzkrise im Jahr 2008 haben wir eine Verschiebung von fast drei Standardabweichungen zugunsten von US-Dollar-Anlagen erlebt. Die Ära der Globalisierung wurde von einer vom Silicon Valley ausgehenden Konnektivitätsrevolution begleitet. Technologieunternehmen, die in der Zukunft Gewinne versprechen, sind zu attraktiveren Investitionen geworden, da der Preis der Zeit verzerrt wurde. Der Dollar hat auch von der zunehmenden Finanzialisierung von "Ideen" anstelle von "Dingen" profitiert.

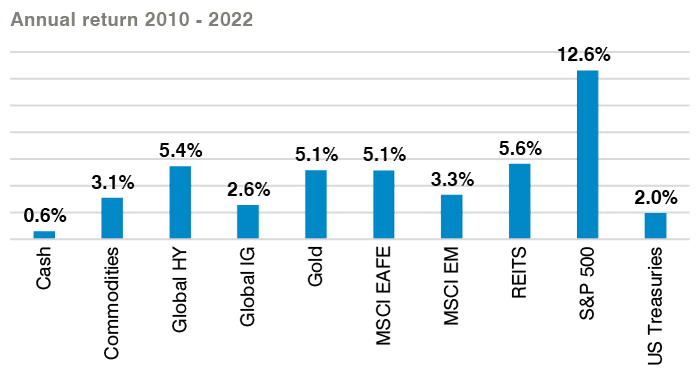

Die strukturellen Veränderungen, die mit der zunehmenden Regionalisierung der Welt und der Konzentration auf Widerstandsfähigkeit und Sicherheit anstelle von Effizienz und Kapitalgewinn einhergehen, werden wahrscheinlich zu einer stärkeren Konzentration auf die realen (oder, wenn Sie so wollen, die alten) Vermögenswerte führen. Damit soll das Streben nach kontinuierlichen technologischen Gewinnen nicht heruntergespielt werden, aber es wird nicht die einzige Quelle für rentable Investitionen im nächsten Jahrzehnt sein.

Abbildung 5: Annualisierte Renditen aus Vermögenswerten 2010 bis 2022

Quelle: Bloomberg, Stand: 31. Dezember 2022. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung und aktuelle oder zukünftige Trends.

Diese realen Vermögenswerte sind per definitionem in anderen Ländern angesiedelt als in den USA. Der Schwerpunkt der globalen Regierungspolitik wird darauf liegen, diejenigen zu belohnen, die an der Main Street und nicht an der Wall Street leben. Dies bedeutet eine grundlegende Umstrukturierung der globalen Wirtschaft, die die Renditeaussichten für Investitionen in der Realwirtschaft erhöhen wird, anstatt wie bisher den Schwerpunkt auf Finanzanlagen zu legen.

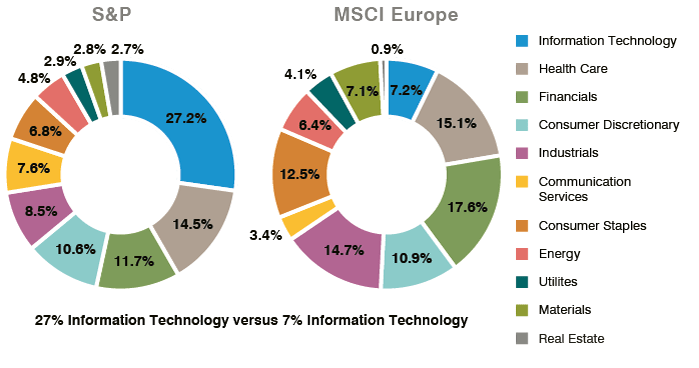

Abbildung 6: Ausrichtung des US-Aktienmarktes auf Technologie im Vergleich zu anderen Indizes

Quelle: Bloomberg, Stand: 27. Februar 2023. Nur zu Illustrationszwecken.

Dies ist im Falle des US-Dollars eine Überlegung wert. Der Dollar ist trotz wachsender Zwillingsdefizite (dazu später mehr) stark geblieben, eben weil wir in einer Welt mit Nachfragemangel leben. Wenn es in der realen Welt keine attraktiven Investitionsmöglichkeiten gibt, wird das globale Kapital in Finanzanlagen umgeschichtet, und die USA sind der offensichtliche Nutzniesser mit den tiefsten und liquidesten Kapitalmärkten der Welt. Wenn sich dieses Gleichgewicht ändert, wird sich auch das Bild der Kapitalströme entsprechend verändern. Der jüngste Bankenzusammenbruch der Silicon Valley Bank und die daraus resultierende Schwäche des regionalen Bankensektors erinnert uns daran, dass ein verstärktes Engagement auf den Kapitalmärkten sowohl Risiken als auch Chancen mit sich bringt. Ein stärkerer aufsichtsrechtlicher Schutz hat in den letzten zehn Jahren Finanzanlagen ausserhalb der USA zurückgehalten, aber vielleicht wird er jetzt als eine aufsichtsrechtliche Tugend angesehen.

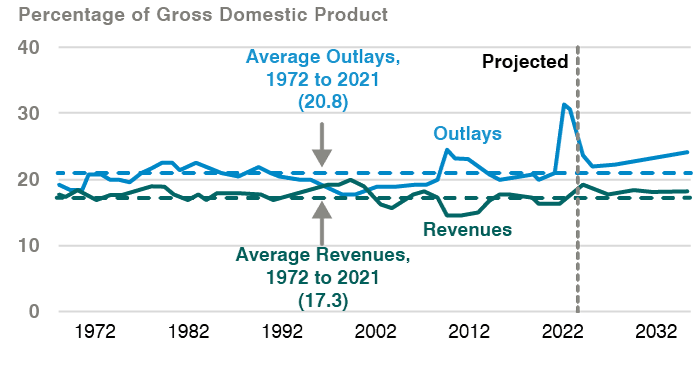

Darüber hinaus könnte die Schuldenobergrenze, auch wenn sie kurzfristig vor allem als politisches Spektakel auf dem Capitol Hill im Mittelpunkt steht, als Katalysator dienen, um sich auf die längerfristige Schwäche zu konzentrieren, die mit einer ständig wachsenden Verschuldung einhergeht. Viele Länder haben seit 2008 einen sprunghaften Anstieg der langfristigen Verschuldung erlebt, aber die USA konnten das "exorbitante Privileg" des Status einer globalen Reservewährung besonders gut nutzen, um die Haushaltsausgaben zu erhöhen, ohne der Marktdisziplin zu unterliegen. Die jährlichen Zinszahlungen der USA betrugen in der Zeit der Nullzinsen im Durchschnitt nur etwa 1,5 % des BIP, und das trotz einer wachsenden Zahl von scheinbar unantastbaren Ansprüchen. Wie die beiden nachstehenden Diagramme zeigen, führt eine kontinuierliche Lücke zwischen den geplanten Ausgaben und Einnahmen vor dem Hintergrund erwarteter höherer Realzinsen nur zu einem zunehmend beängstigenden Schulden/BIP-Profil.

Abbildung 7: USA Gesamtausgaben und -einnahmen

Quelle: Congressional Budget Office. Siehe www.cbo.gov/publication/57950#data. Wenn der 1. Oktober (der erste Tag des Haushaltsjahres) auf ein Wochenende fällt, werden bestimmte Zahlungen, die normalerweise an diesem Tag erfolgt wären, stattdessen Ende September getätigt und somit in das vorherige Haushaltsjahr verschoben. Alle Projektionen wurden angepasst, um die Auswirkungen dieser Zeitverschiebungen auszuschliessen. Die historischen Beträge wurden so weit zurück angepasst, wie es die verfügbaren Daten zulassen. Die Ergebnisse der Vergangenheit sind kein Indikator für künftige Ergebnisse und aktuelle oder künftige Trends.

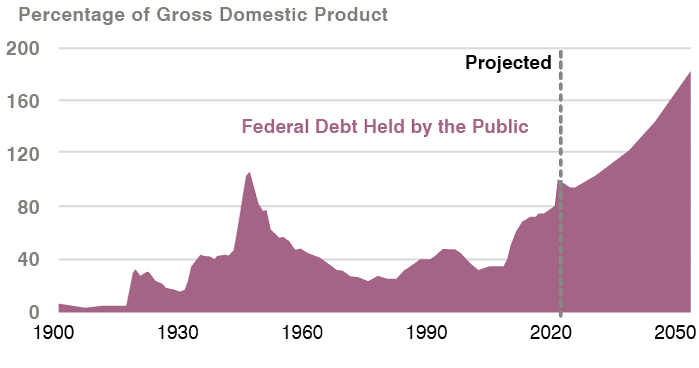

Abbildung 8: US-Bundesschulden im Besitz der Öffentlichkeit, 1900 bis 2052

Quelle: Congressional Budget Office. Siehe www.cbo.gov/publication/57950#data. BIP = Bruttoinlandsprodukt. Vergangene Leistungen sind kein Indikator für zukünftige Leistungen und aktuelle oder zukünftige Trends.

Obwohl dies noch in weiter Ferne liegt, geht das Congressional Budget Office davon aus, dass bis zum Jahr 2031 die Zahlungen für Ansprüche, Pflichtausgaben und Zinszahlungen die Staatseinnahmen übersteigen werden. Das ist ein definitiver Knackpunkt. Um es noch einmal zu wiederholen: Die USA sind bei weitem nicht das einzige Land, das mit einer solchen Verschuldungsproblematik konfrontiert ist, aber es ist das einzige, das - zumindest in der politischen Klasse - derzeit eine derart unbekümmerte Haltung gegenüber der Aufrechterhaltung der vollen Kreditwürdigkeit an den Tag legt, und das ausgerechnet zu einem Zeitpunkt, an dem die Abhängigkeit vom Markt erheblich zunehmen wird. Natürlich ist eine Steuerreform immer möglich; dies ist das erklärte Ziel einiger Teile der Republikanischen Partei im Kongress, obwohl ihre Bilanz in der Regierung ihre Behauptungen von finanzieller Rechtschaffenheit nicht unterstützt. Das Problem wird noch akuter, wenn man es mit den politischen Trends zu einer aktiveren Industriepolitik und zu höheren Verteidigungsausgaben vergleicht, die beide wahrscheinlich für den Rest des Jahrzehnts Stimmen bringen werden.

Es könnte verlockend sein, diese kurz- und längerfristigen Argumente dahingehend zu extrapolieren, dass das Ende des Dollars als Weltreservewährung gefordert wird. In gewisser Hinsicht ist dies in der Tat überfällig. Die durchschnittliche "Amtszeit" der fünf vorherigen Reservewährungen betrug 94 Jahre, und ihr Niedergang wurde stets durch imperiale Überbeanspruchung und zunehmende Verschuldung signalisiert. Seit dem Ende des Ersten Weltkriegs ist der Dollar nun die wichtigste Reservewährung der Welt. Es erscheint ebenso arrogant zu behaupten, den Untergang einer solch langen Entwicklung genau vorhersagen zu können. Wir wollen uns damit begnügen, die Tatsache hervorzuheben, dass einige dieser zugrundeliegenden finanzpolitischen Schwächen in der Zeit der Nullzinsen in Vergessenheit geraten zu sein scheinen, einer Zeit, in der sie sich eigentlich noch verschärften. Eine erneute Betrachtung dieser Fragen kann zu einer allgemeinen Neubewertung der vorherrschenden Weisheit globaler Vermögensverwalter führen, sich übermässig auf Dollaranlagen zu konzentrieren. Ich denke, dass dies ein sehr wichtiger Faktor für die Rendite der Vermögenspreise im Jahr 2023 und darüber hinaus sein wird.

Wichtige Angaben und Informationen

Quelle: GAM, sofern nicht anders angegeben. Die in diesem Dokument enthaltenen Informationen dienen lediglich zu Informationszwecken und stellen keine Anlageberatung dar. Die in diesem Dokument enthaltenen Meinungen und Einschätzungen können sich ändern und spiegeln die Sichtweise von GAM im aktuellen wirtschaftlichen Umfeld wider. Für die Richtigkeit und Vollständigkeit der Informationen wird keine Haftung übernommen. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für zukünftige Ergebnisse oder aktuelle oder zukünftige Trends. Die erwähnten Finanzinstrumente dienen lediglich der Veranschaulichung und sind nicht als direktes Angebot, Anlageempfehlung oder Anlageberatung zu verstehen. Es gibt keine Garantie dafür, dass die Prognosen eintreffen werden.

Verweise auf Indizes und Benchmarks sind hypothetische Darstellungen von Gesamtrenditen und spiegeln nicht die Performance einer tatsächlichen Anlage wider. Solche Indizes werden nur zur Veranschaulichung zur Verfügung gestellt. In Indizes kann nicht direkt investiert werden, sie werden nicht verwaltet und es fallen keine Verwaltungsgebühren, Transaktionskosten oder andere Ausgaben im Zusammenhang mit den Anlagen und Anlagestrategien an. Daher sind Vergleiche mit Indizes nur bedingt möglich, und es kann nicht garantiert werden, dass eine Anlage einen bestimmten Index oder Benchmark erreicht oder übertrifft.

Dieses Dokument enthält zukunftsgerichtete Aussagen, die sich auf die Ziele, Möglichkeiten und die zukünftige Entwicklung des US-Marktes im Allgemeinen beziehen. Zukunftsgerichtete Aussagen können durch die Verwendung von Wörtern wie "glauben", "erwarten", "antizipieren", "sollten", "geschätzt", "potenziell" und anderen ähnlichen Begriffen gekennzeichnet sein. Beispiele für zukunftsgerichtete Aussagen sind u.a. Schätzungen in Bezug auf die Finanzlage, die Betriebsergebnisse und den Erfolg oder Misserfolg einer bestimmten Anlagestrategie. Sie unterliegen verschiedenen Faktoren, einschließlich, aber nicht beschränkt auf allgemeine und lokale wirtschaftliche Bedingungen, Veränderungen des Wettbewerbs innerhalb bestimmter Branchen und Märkte, Änderungen der Zinssätze, Änderungen in der Gesetzgebung oder Regulierung sowie andere wirtschaftliche, wettbewerbsbezogene, staatliche, regulatorische und technologische Faktoren, die sich auf die Geschäftstätigkeit eines Portfolios auswirken und dazu führen können, dass die tatsächlichen Ergebnisse erheblich von den prognostizierten Ergebnissen abweichen. Solche Aussagen sind zukunftsorientiert und beinhalten eine Reihe von bekannten und unbekannten Risiken, Ungewissheiten und anderen Faktoren, und dementsprechend können die tatsächlichen Ergebnisse erheblich von denen abweichen, die in solchen zukunftsorientierten Aussagen widergespiegelt oder in Erwägung gezogen werden. Auf zukunftsgerichtete Aussagen oder Beispiele sollte man sich nicht übermässig verlassen. Weder GAM noch eine ihrer Tochtergesellschaften oder Auftraggeber noch eine andere natürliche oder juristische Person ist verpflichtet, zukunftsgerichtete Aussagen aufgrund neuer Informationen, späterer Ereignisse oder sonstiger Umstände zu aktualisieren. Alle hierin gemachten Aussagen beziehen sich nur auf das Datum, an dem sie gemacht wurden.