Zu Beginn dieses Monats schwächte sich der Anstieg des US-Verbraucherpreisindex im Vergleich zum Vorjahr von schwindelerregenden 9,1 % im Juli auf 8,5 % leicht ab. Julian Howard von GAM Investments geht der Frage nach, ob dies der Anfang vom Ende des Inflationsanstiegs nach der Pandemie ist oder lediglich ein kurzfristiger Einbruch in einer weitaus längeren Inflationsphase und erörtert ferner die Auswirkungen auf die Anlageportfolios.

19. August 2022

Im Jahr 1980 wettete der Wirtschaftswissenschaftler Julian Simon mit dem Stanford-Biologen Paul Ehrlich, dass die Preise von fünf (von Ehrlich ausgewählten) Metallen in den nächsten zehn Jahren eher fallen als steigen würden. Auf dem Spiel stand die Einschätzung beider Wissenschaftler über die Fähigkeit der Welt, der Menschheit ausreichend Ressourcen zur Verfügung zu stellen. Ehrlich war der Überzeugung, dass die Menschheit in Hinblick auf die Ausbeutung der Ressourcen eine Zeitbombe sei, was zunächst zu Inflation und sodann zu einer Hungersnot führen würde. Simon war der Ansicht, dass mehr Menschen mehr Innovationen bedeuteten und somit neue Wege zur Erhaltung einer grösseren Weltbevölkerung. Beide waren sich einig, dass der Preis der Metalle ein guter Indikator dafür sein würde, wer Recht behalten sollte. Letztendlich gewann Simon angesichts des Abwärtstrends der fünf Metalle in den Dekaden bis 1990.

Spulen wir vor ins Jahr 2022, und die Argumente rund um die Inflation mögen weniger “malthusianistisch” klingen, sind dafür jedoch nicht weniger beunruhigend. Nach Monaten der Inflationsbeschleunigung könnten endlich Gründe für Optimismus aufkommen. Der Verbraucherpreisindex in den USA hat sich von einem schwindelerregenden Anstieg von 9,1 % gegenüber dem Vorjahr auf etwas erträglichere 8,5 % abgeschwächt. Dass die Inflationsrate kurz vor Erreichen zweistelliger Raten fällt, sorgt zweifellos für spürbare Erleichterung bei den politischen Entscheidungsträgern in den USA, nicht zuletzt bei der derzeitigen Regierung. Präsident Joe Biden hatte angemerkt, die hohe Inflation würde "die Kraft vieler Familien aufzehren" und das kürzlich verabschiedete Inflationsbekämpfungsgesetz eingeführt, um das Problem in den Griff zu bekommen. Die eigentliche Frage, die sich nun stellt, ist, ob dies der Anfang vom Ende des Inflationsanstiegs nach der Pandemie ist oder lediglich ein kurzer Einbruch in einer weitaus länger anhaltenden Inflationsphase. Und, was noch wichtiger ist, welche Erkenntnisse lassen sich daraus für die Anlageportfolios ableiten?

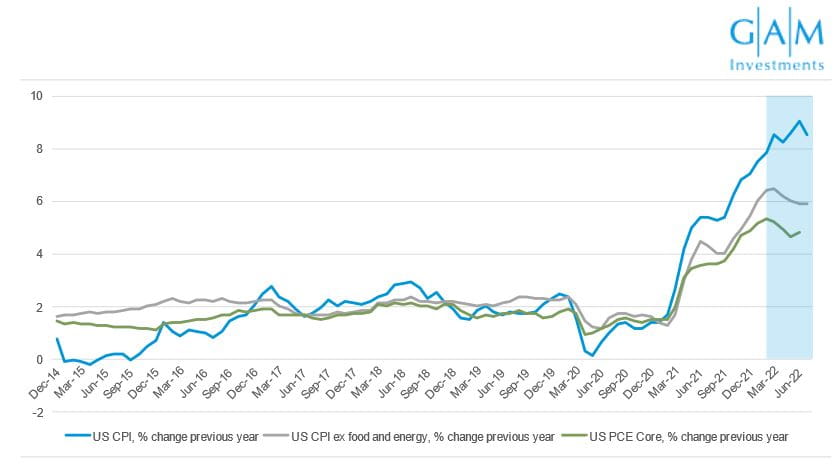

Schaubild 1. Sinkende Inflationsraten - Anfang vom Ende oder Ende vom Anfang?

Bildquelle: Bloomberg

Wie Herr Ehrlich erkannte, ist Inflation, ungeachtet der akademischen Legitimation, schwierig zu prognostizieren. Die Argumente für eine Fortsetzung der jüngsten Abschwächung bis in den Herbst hinein sind jedoch überzeugend. Mit Blick auf Präzedenzfälle verweisen aktuell “Inflations-Schwarzmaler” gern auf die Stagflation der 1970er Jahre, aber es gibt kaum Anzeichen für eine sich durchsetzende längere, strukturelle Inflationsperiode. Erwartungen bilden einen guten Indikator für die zukünftige Inflation, und die Anleihenmärkte - in Form der 10-jährigen US-Bundesanleihen - unterstellen Mitte August für das nächste Jahrzehnt eine durchschnittliche Inflationsrate von nur 2,4 %. Eine kurze Studie über die jüngsten Inflationstreiber lässt vermuten, dass die Instinkte des Clinton-Beraters James Carville bezüglich der Vorherrschaft der Anleihenmärkte auch heute noch gültig sind. Die durch den Krieg in der Ukraine verursachten höheren Lebensmittel- und Energiekosten zeigen Anzeichen einer Beruhigung, auch wenn der Konflikt weiter anhält. Bloomberg zufolge sind die Preise für die Weizen-Futures von ihrem Höchststand Anfang März bis Mitte August um 44 % gefallen, da die Getreidelieferungen aus den Schwarzmeerhäfen verspätet wieder aufgenommen werden. Auch die Preise für Öltermingeschäfte haben nachgegeben, und zwar von mehr als 120 USD pro Barrel Anfang Juni auf weniger als 90 USD Mitte August in Anbetracht des (zugegebenermassen frustrierenden) allmählichen Anstiegs des Angebots der OPEC und der US-Schieferproduzenten. Gas ist der hartnäckigere Teil des Inflationsbildes, da es von Russland als politisches Druckmittel eingesetzt wird, insbesondere gegenüber Kontinentaleuropa. Aber auch hier könnte es Grund zum Optimismus geben, da Spanien angeboten hat, innerhalb von neun Monaten eine neue Pipeline zu bauen, die die iberische Halbinsel mit Frankreich verbindet, um die europäische Energieunabhängigkeit zu fördern.

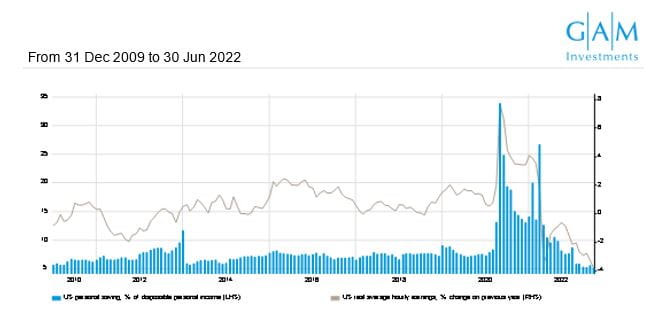

Ein anderer wichtiger Faktor potenzieller Disinflation bildet die weltweit schwächere Nachfrage, die wiederum das Ergebnis einer strafferen Geldpolitik ist, eingeführt als Reaktion auf die Inflation. Kein aktueller Finanzkommentar warnt nicht vor einer drohenden Rezession, und wenn Inflation als zu hohe Nachfrage gegenüber einem zu geringen Angebot verstanden wird, dann stellen sich die Aussichten auf eine baldige Abkühlung der Inflation angesichts der sich verschlechternden Nachfragesituation vielversprechend dar. Da die US-Verbraucher mit höheren Preisen, sinkenden Reallöhnen und höheren Kreditkosten konfrontiert sind, werden ihre Ersparnisse aus der Zeit der Covid-Pandemie rasch aufgezehrt sein. Aus einem Bericht von Bloomberg Intelligence vom Juli 2022 geht hervor, dass die Amerikaner weniger Shampoo, Waschmittel und Babywindeln kaufen - ein sicheres Zeichen für einen abnehmenden Konsum, was letztlich zu einer Verringerung des Preisdrucks führen wird. Eine Rezession oder zumindest ein geringes Wirtschaftswachstum scheint daher angesichts der doppelten Belastung durch höhere Preise und entsprechend höhere Kreditkosten, die zu ihrer Bewältigung eingeführt wurden, wahrscheinlich. Die US-Notenbank hat die Diskontsätze in wohlüberlegten Schritten um 75 Basispunkte angehoben, wie im Juni und Juli zu sehen war, und die negativen Auswirkungen machen sich leider in Form der oben beschriebenen Unfähigkeit einiger Verbraucher bemerkbar, sich ihre persönliche Körperpflege zu leisten. So unangenehm es auch sein mag, je früher das Wirtschaftswachstum zum Stillstand kommt, desto eher wird sich die Inflation voraussichtlich auf dem Niveau von 2019 normalisieren. In diesem Sinne ist der historische Präzedenzfall für die derzeitige möglicherweise kurze, aber hässliche Inflationsphase eher in der Zeit unmittelbar nach dem Zweiten Weltkrieg zu finden, als die Wiederaufbauhilfe aus den USA in das zerstörte Asien und Europa floss und die Preise in die Höhe schossen, sich jedoch zügig wieder beruhigten.

Schaubild 2. Sparquote bricht ein, da die US-Verbraucher mit Preissteigerungen zu kämpfen haben

Bildquelle: Bloomberg

Die in der Vergangenheit erzielten Ergebnisse sind kein Indikator für künftige Ergebnisse oder künftige Trends.

Die möglichen Auswirkungen auf die Anlageportfolios liegen auf der Hand. Jetzt ist sicherlich nicht der richtige Zeitpunkt, um Inflationsabsicherungen nachzujagen, die in einigen Fällen relativ teuer geworden sind. Dazu zählen inter alia.: Im FTSE-100 Index enthaltene Bergbau- und Energieunternehmen, bestimmte Immobilienfonds, europäische Versorgeraktien und inflationsgebundene Staatsanleihen. Während sich die Preise dieser Beispiele in der ersten Hälfte des Jahres 2022 aufgrund von Inflationsängsten hervorragend entwickelt haben, ist es nahezu unmöglich, den perfekten Zeitpunkt für den Ein- und Ausstieg zu finden. Strukturelle Allokationen in diese Vermögenswerte hätten zudem Opportunitätskosten mit sich gebracht, da die Marktbedingungen durch niedrige Zinsen und eine niedrige Inflation gekennzeichnet waren, die sich wieder einstellen könnten.

Unter der Annahme, dass sich die aktuelle Inflation tatsächlich als vorübergehend erweisen wird, wäre es unserer Ansicht nach langfristig sinnvoller, nach Wachstumsquellen Ausschau zu halten, die in einem Umfeld niedrigen Wachstums gedeihen können. Bei Aktien würde dies vermutlich Allokationen in beständige Erträge generierende Technologiewerte, Schwellenländer und China umfassen. Obwohl China angesichts der unflexiblen Null-Covid-Politik selbst eine Quelle niedrigen Wachstums zu sein scheint, erwarten wir ein langanhaltendes ungetrübtes Wachstumspotenzial, da Millionen von Menschen aus der Armut befreit und zu Konsumenten werden. Diejenigen, die angesichts all dieser Belege unverändert zögerlich bleiben, von einer sich beschleunigenden oder rückläufigen Inflation zu sprechen, können sich damit trösten, dass die Aktienmärkte im Laufe der Zeit sowohl in inflationären als auch in deflationären Zeiten durchweg hohe reale Renditen erzielt haben (Quelle: The Rate of Return on Everything, NBER, 2015). Dieser letzte Punkt mag für Verbraucher in der nördlichen Hemisphäre, die in diesem Winter schwierige Kaufentscheidungen treffen müssen, ein schwacher Trost sein, es gibt jedoch Anzeichen dafür, dass der Schmerz nicht mehr allzu lange anhalten wird. Sollte sich die Inflation weiter abschwächen, sind die Zentralbanken von der Qual der Wahl zwischen Preiskontrolle und Aufrechterhaltung des Wirtschaftswachstums befreit, und die Märkte werden ebenfalls aufatmen. Mit etwas Glück müssen die Anleger keine Wetten darauf abschliessen, was im nächsten Jahrzehnt passiert.

Wichtige rechtliche InformationenDie in diesem Dokument enthaltenen Informationen dienen lediglich zu Informationszwecken und stellen keine Anlageberatung dar. Die in diesem Dokument enthaltenen Meinungen und Einschätzungen können sich ändern und spiegeln die Sichtweise von GAM im aktuellen wirtschaftlichen Umfeld wider. Für die Richtigkeit und Vollständigkeit der Informationen wird keine Haftung übernommen. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für zukünftige Ergebnisse oder aktuelle oder zukünftige Trends. Die genannten Finanzinstrumente dienen lediglich der Veranschaulichung und sind nicht als direktes Angebot, Anlageempfehlung oder Anlageberatung zu verstehen. Die aufgeführten Wertpapiere wurden aus dem von den Portfoliomanagern abgedeckten Wertpapieruniversum ausgewählt, um dem Leser ein besseres Verständnis der dargestellten Themen zu ermöglichen, und werden nicht notwendigerweise von irgendeinem Portfolio gehalten oder stellen Empfehlungen der Portfoliomanager dar. Es gibt keine Garantie dafür, dass die Prognosen eintreffen werden.