Angesichts zunehmender Bedenken hinsichtlich globaler Lieferketten könnte die additive Produktion eine zuverlässigere, nachhaltigere und effizientere Lösung darstellen. Kevin Kruczynski von GAM Investments erörtert das langfristige industrielle Potenzial des 3D-Drucks.

18. Februar 2022

Additive Produktion (Additive Manufacturing, AM), auch als 3D-Druck bezeichnet, verfügt über das Potenzial, die Fertigung zu transformieren, konnte jedoch die gesteckten Erwartungen bislang noch nicht erfüllen. Zu Beginn des Jahres 2012 hatte der neueste 3D-Heimdrucker von MakerBots auf der Consumer Electronic Show (CES)1 Auszeichnungen als beste aufstrebende Technologie gewonnen . Die Vision war klar. Man war der Überzeugung, dass man an der Schwelle zur Massenakzeptanz durch den Privatverbraucher stand: Jeder Haushalt sollte bald über einen 3D-Drucker verfügen und die Möglichkeit haben, Waren und Komponenten online zu bestellen und sie sofort zu Hause auszudrucken. Der Enthusiasmus der Anleger wuchs lawinenartig, und Gartners Hype Cycle zeigte, dass sich die Technologie dem gefürchteten «Gipfel der überzogenen Erwartungen» näherte. Gartners Einschätzung hat sich als ziemlich zutreffend erwiesen. Die Technologie befand sich in einem Entwicklungsstadium mit einer begrenzten Anzahl von Anwendungen und druckbaren Materialien – seit dieser Zeit ist die Additive Produktion, insbesondere aus Konsumenten- und Anlegersicht, vom Radar verschwunden.Dies erinnert an Amaras Gesetz: «Wir neigen dazu, die Wirkung einer Technologie auf kurze Sicht zu überschätzen und ihre Wirkung auf lange Sicht zu unterschätzen». Der erste Teil dieses Gesetzes hat sich bereits abgespielt. Unterschätzen wir jedoch jetzt die potenziellen Auswirkungen der Additiven Produktion in der Zukunft? Abseits des Rampenlichts haben Fortschritte in den Bereichen Materialwissenschaft, Design-Software und Drucktechnologie zu ihrer Übernahme in einer Vielzahl von industriellen Anwendungen geführt. Die neueste Generation von CAD-Systemen (Computer Aided Design) wie PTC Creo verfügt über eine Reihe von Werkzeugen zur Optimierung von Designs für AM, was die Integration der Technologie deutlich vereinfacht. Dies, in Verbindung mit Durchbrüchen beim Drucken mit Metallen, Kohlenstofffasern, Graphit und sogar Holz, hat die Bandbreite der Anwendungsfälle exponentiell erweitert und es ermöglicht, stärkere, leichtere und einfachere Komponenten zu gestalten. Die Produktionsgeschwindigkeit stieg ebenfalls. Die neuesten Metal Binder Jet 3D-Drucker sind 100-mal schneller als frühere Generationen.

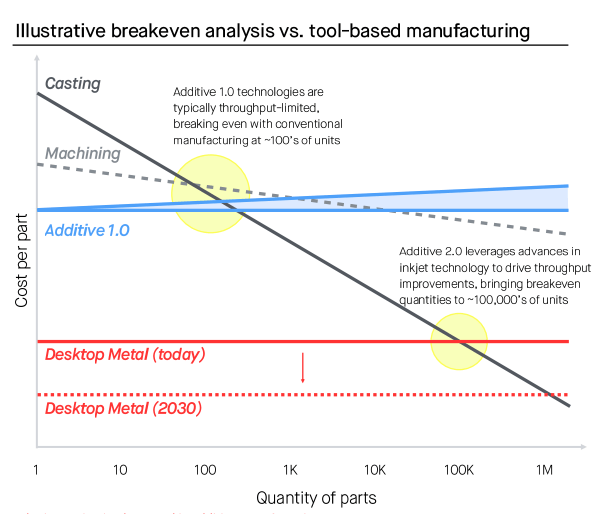

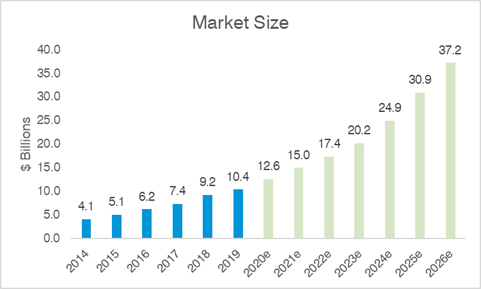

Betrachtet man das Kostenprofil von Desktop Metal im nachfolgenden Diagramm 2, ist es nicht verwunderlich, dass sich AM bisher sehr gut für Branchen mit relativ kleinen Produktionsdurchläufen und hochgradig massgeschneiderten Anforderungen eignete. Da sich das Kostenprofil mit jedem Fortschritt verbessert, sind die Erträge in der globalen Fertigungsindustrie, die ein Volumen von 12 Bio. USD hat, potenziell enorm. Die frühen Anwender stammten aus dem Bereich der hochwertigen Anwendungen, die weniger kostensensibel sind, wie beispielsweise Dentallabore, in denen jedes Produkt für jeden Patienten individuell angepasst werden muss. AM ist auch in der Luft- und Raumfahrt beliebt, wo relativ geringe Mengen hochgradig massgeschneiderter Teile benötigt werden. Das digitale Inventar bedeutet darüber hinaus, dass weniger Teile physisch gelagert werden müssen, was attraktiv ist, da die Hersteller die Verfügbarkeit von Ersatzteilen über die Lebensdauer eines Flugzeugtyps garantieren müssen. In der Automobilindustrie liegt der Hauptanwendungsbereich in der Entwicklung von Prototypen. Die Elektrifizierung der globalen Flotte stellt einen Katalysator für die weitere Einführung auf Bauteilebene dar, da Unternehmen in beispiellosem Tempo in die Umrüstung und Neukonfiguration von Produktionslinien investieren. Ein verstärkter Fokus auf der ökologischen Nachhaltigkeit wird ebenfalls Bedeutung erlangen, da AM zu weniger Abfall und leichteren Komponenten führt, was zur Reduzierung des CO2-Fussabdruck beiträgt und Kosteneinsparungen ermöglicht. Ein weiterer Vorteil ergibt sich aus der beispiellosen Unterbrechung der globalen Lieferketten in den vergangenen Jahren, da Handelskonflikte zwischen den USA und China und zusätzlich die Auswirkungen der Covid-19-Pandemie die Unternehmen zwangen, die Zuverlässigkeit und Nachhaltigkeit ihrer globalen Liefernetzwerke in Frage zu stellen. Dies führte bereits zu einer gewissen Deglobalisierung und einer Verlagerung zu mehr lokaler Produktion und kürzeren Lieferketten. Da diese Faktoren zusammenwirken, wird AM wahrscheinlich eine kritische Masse erreichen und hohe Wachstumsraten generieren. Wie in Diagramm 3 dargestellt, könnte die Branche bis zum Jahr 2026 voraussichtlich das dreifache Volumen von 2019 erreichen, und blickt man weiter in die Zukunft, wird sie nach einigen Schätzungen bis 2030 die Schwelle von 100 Mrd. USD überschreiten.

Anstelle der verbraucherorientierten Revolution, die vor einem Jahrzehnt vorhergesagt wurde, erkennen wir eine von der Industrie angeführte Transformation, die den Weg weist. Die Additive Produktion (AM) spielt eine klare Rolle in der aufstrebenden Landschaft der Industry 4.0, da Industrieunternehmen bereitwillig die Automatisierung, Konnektivität, Datenanalyse und andere Technologien einsetzen, um die Fertigung zuverlässiger, produktiver und kundenorientierter zu gestalten.

Diagramm 1: AM eignete sich hervorragend für Branchen mit relativ kleinen Produktionsdurchläufen und hochgradig individuellen Anforderungen

Quelle: Desktop Metal, Stand: 31. Dezember 2021. Nur zur Veranschaulichung.

Diagramm 2: Bis 2026 dürfte die AM-Branche dreimal so gross sein wie 2019

Quelle: Trendbericht Additive Produktion 2021 von HUBS. Nur zur Veranschaulichung.

Wichtige rechtliche Informationen

Die in diesem Dokument enthaltenen Informationen dienen lediglich zu Informationszwecken und stellen keine Anlageberatung dar. Die in diesem Dokument enthaltenen Meinungen und Einschätzungen können sich ändern und spiegeln die Sichtweise von GAM im aktuellen wirtschaftlichen Umfeld wider. Für die Richtigkeit und Vollständigkeit der Informationen wird keine Haftung übernommen. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für zukünftige Ergebnisse oder aktuelle oder zukünftige Trends. Die genannten Finanzinstrumente dienen lediglich der Veranschaulichung und sind nicht als direktes Angebot, Anlageempfehlung oder Anlageberatung zu verstehen. Die aufgeführten Wertpapiere wurden aus dem von den Portfoliomanagern abgedeckten Wertpapieruniversum ausgewählt, um dem Leser ein besseres Verständnis der dargestellten Themen zu ermöglichen, und werden nicht notwendigerweise von irgendeinem Portfolio gehalten oder stellen Empfehlungen der Portfoliomanager dar. Es gibt keine Garantie dafür, dass die Prognosen eintreffen werden.

Die in diesem Dokument enthaltenen Informationen dienen lediglich zu Informationszwecken und stellen keine Anlageberatung dar. Die in diesem Dokument enthaltenen Meinungen und Einschätzungen können sich ändern und spiegeln die Sichtweise von GAM im aktuellen wirtschaftlichen Umfeld wider. Für die Richtigkeit und Vollständigkeit der Informationen wird keine Haftung übernommen. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für zukünftige Ergebnisse oder aktuelle oder zukünftige Trends. Die genannten Finanzinstrumente dienen lediglich der Veranschaulichung und sind nicht als direktes Angebot, Anlageempfehlung oder Anlageberatung zu verstehen. Die aufgeführten Wertpapiere wurden aus dem von den Portfoliomanagern abgedeckten Wertpapieruniversum ausgewählt, um dem Leser ein besseres Verständnis der dargestellten Themen zu ermöglichen, und werden nicht notwendigerweise von irgendeinem Portfolio gehalten oder stellen Empfehlungen der Portfoliomanager dar. Es gibt keine Garantie dafür, dass die Prognosen eintreffen werden.