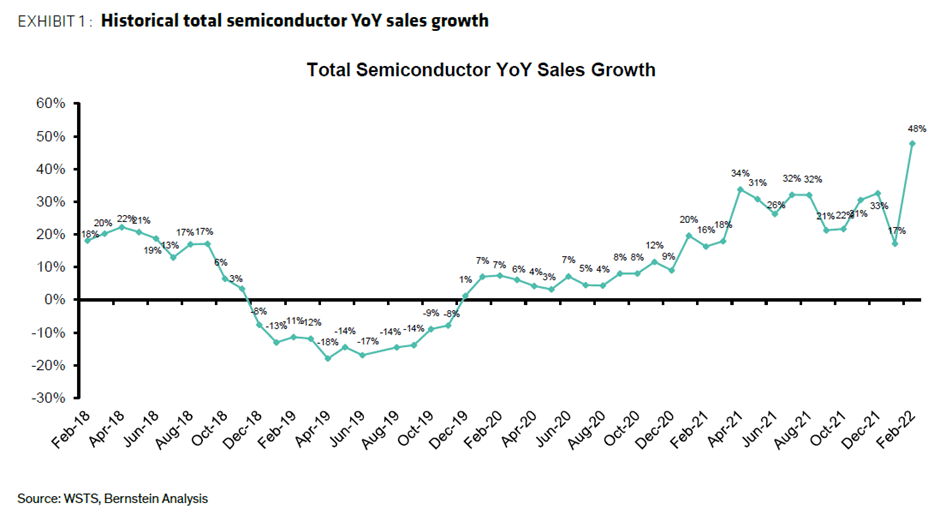

Halbleiter sorgten 2020 aufgrund der Unterbrechung der weltweiten Lieferketten für Schlagzeilen. Auch zwei Jahre später bestehen in zahlreichen Branchen Engpässe - und die erwartete Normalisierung wird sich voraussichtlich bis ins Jahr 2023 hinziehen. Pieran Maru untersucht die Ursachen, die am stärksten betroffenen Branchen und einen möglichen Weg zur Normalisierung der Versorgung.

06. Mai 2022

Klicken Sie hier, um The Disruptive Strategist herunterzuladen (nur in englischer Sprache verfügbar).

Was war die ursprüngliche Ursache für die Halbleiterknappheit? Ein klassisches Missverhältnis zwischen Angebot und Nachfrage im Halbleiterzyklus, das durch eine Pandemie ausgelöst wurde. Im Vorfeld des Jahres 2020 kam es zu zunehmenden Spannungen zwischen den USA und China, da mehrere chinesische Unternehmen auf die “US Entity List” (Einträge zu Personen und Unternehmen, bei denen Genehmigungspflichten für bestimmte Güter bestehen, die den Exportkontrollregeln unterliegen) gesetzt wurden.

Nur zu Illustrationszwecken. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für zukünftige Ergebnisse oder aktuelle oder zukünftige Trends.

Im März 2020 kam es zu einem unerwarteten Nachfrageanstieg nach Artikeln der Konsumgüterelektronik, da zahlreiche Unternehmen auf Telearbeit umstellten. Die Nachfrage wurde darüber hinaus durch den zunehmenden Aufbau von Lagerbeständen aufgrund der anhaltenden geopolitischen Risiken angetrieben, während mehrere unvorhersehbare Ausfälle aufgrund von “Lockdowns” das Angebot weiter verknappten. Jüngsten Schätzungen zufolge belaufen sich die Kosten der chinesischen Null-Covid-Politik auf rund 46 Mrd. USD pro Monat (3,1 % des BIP), während Brian Deese, Direktor des Nationalen Wirtschaftsrats der USA, schätzt, dass die Halbleiterknappheit "vermutlich einen ganzen Prozentpunkt des BIP im Jahr 2021 gekostet hat." (Stand der Schätzungen: 31. März 2022).

Automobilindustrie

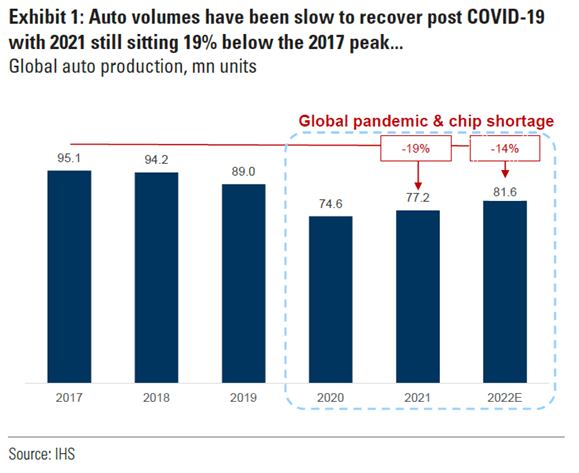

Eine Branche, die stark von den Lieferengpässen betroffen ist, ist die Automobilindustrie. Der Absatz von Mercedes gingen im ersten Quartal um 15 % zurück, während der Gesamtabsatz von Ford im Vergleich zum Vorjahr um 25,6 % sank. Es zeigt sich, dass dieses Ungleichgewicht unmittlelbare Auswirkungen auf den Gebrauchtwagenmarkt hat, da eine Reihe von Autos aktuell mit einem Aufschlag auf den Listenpreis verkauft werden. Halbleiter sind für die Produktion moderner Autos unerlässlich - von fortschrittlichen Fahrassistenzsystemen bis hin zu Bremssystemen. Fehlen diese, kann die Produktion schnell zum Erliegen kommen. Zu den jüngsten Beispielen in diesem Quartal zählen die zweiwöchige Schliessung des Mini-Werks aufgrund von Engpässen und die vorübergehende Schliessung des Tesla-Werks in Shanghai während eines örtlichen “Lockdowns” zur Einhaltung regionaler behördlicher Anordnungen.

Quelle: Goldman Sachs, HIS. Research-Ergebnisse per Stand: 31. März 2022. Nur für illustrative Zwecke. Die Schätzungen entsprechen nicht den tatsächlichen Gegebenheiten und können stark von den dargestellten Schätzungen abweichen.

Neon-Gas

Neon ist ein wichtiges Edelgas, das für Excimer-Laser als Teil des Lithografieprozesses bei der Herstellung von Halbleitern verwendet wird. Neon ist zu ~0,0018 % in der Atmosphäre vertreten und wird als Nebenprodukt vor allem in der Stahlindustrie mit Hilfe einer Luftabscheidungsanlage (ASU) isoliert. Weltweit exisiteren ca. 28 grosse ASUs mit etwa zehn Standorten rund um den Globus, die das Rohgemisch reinigen können. Da zwei der führenden Neonlieferanten mit Sitz in der Ukraine ihre Produktion eingestellt haben, werden die Auswirkungen auf die weltweite Versorgung auf 30 % geschätzt.1 Nach unserer Ansicht wird sich dies derzeit nicht wesentlich auf die Halbleiterknappheit auswirken, da die Unternehmen bei einer Reihe von globalen Lieferanten strategische Vorräte angelegt haben und ihre Beschaffung seit dem Jahr 2014 weiter diversifizieren konnten. Angesichts des deutlichen Anstiegs der Neonpreise gehen wir davon aus, dass zusätzliche ASUs gebaut werden und bis Ende des Jahres eine Normalisierung eintreten wird.

Ist ein Gleichgewicht in Sicht?

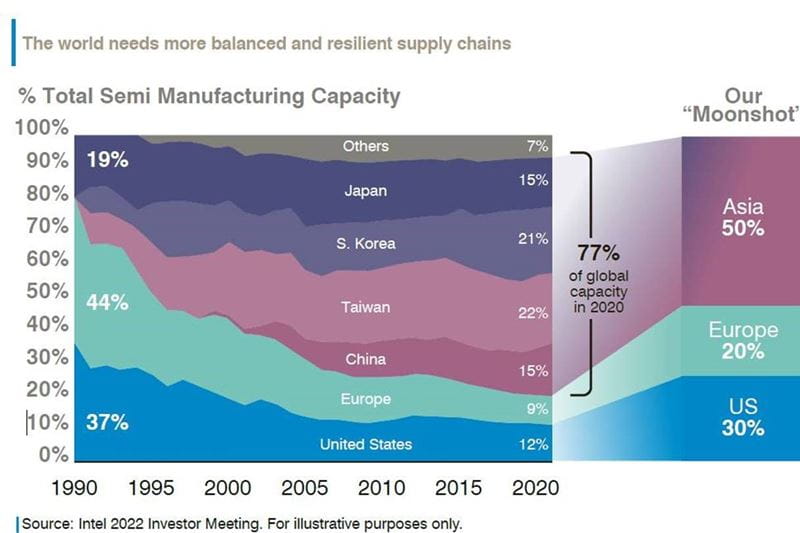

Der US-Senat hat vor kurzem einen geänderten Gesetzentwurf gebilligt, mit dem 52 Mrd. USD für die US-Halbleiterchips bereitgestellt werden sollen und der sich derzeit in der Phase der "Beilegung von Differenzen" des Gesetzgebungsverfahrens befindet. Dies würde es den Herstellern ermöglichen, die Abhängigkeit von Lieferketten aus anderen Ländern zu verringern und die heimische Halbleiterproduktion, Forschung und Entwicklung zu unterstützen. Aus europäischer Sicht kündigte die Europäische Kommission einen Rahmen von Massnahmen zur Stärkung ihrer Halbleiter-Infrastruktur an, die 15 Milliarden Euro zu den bereits geplanten 30 Milliarden Euro hinzufügen werden. Präsidentin von der Leyen hob in ihrer Erklärung vom 8. Februar zwei Hauptziele hervor: Erstens soll die Widerstandsfähigkeit gegen zukünftige Krisen erhöht werden, und zweitens soll Europa eine Führungsrolle übernehmen und bis 2030 einen Anteil von 20 % an der Weltmarktproduktion von Chips erreichen (derzeit 9 %). Dies würde eine geschätzte Vervierfachung der Anstrengungen bedeuten, da sich die Nachfrage bis dahin verdoppeln dürfte. Die derzeitige starke Abhängigkeit von Asien bei der Halbleiterherstellung wird auf der Intel-Investorenkonferenz 2022 deutlich (siehe Abbildung unten), die die Verschiebung der geografischen Lage im Zeitablauf und die ihrer Ansicht nach zu erwartende "Moonshot"-Verteilung in der Zukunft verdeutlicht.

Die weltweiten Lieferengpässe haben deutlich gemacht, wie wichtig Halbleiter in allen Branchen sind und welche Bedeutung die Vorhaltung eines gewissen Lagerbestands hat, um Störungen so gering wie möglich zu halten. Dies hat die Unternehmen dazu veranlasst, von einem "just in time"-Bestand zu einem erhöhten "just in case"-Bestand überzugehen. Es bleibt jedoch abzuwarten, ob oder wann sich die Auswirkungen von Mehr- und Doppelbestellungen bemerkbar machen, wenn die Aufträge abgearbeitet sind und die Kunden keine zusätzlichen Bestände mehr aufbauen.

1 Bloomberg, Stand: 31. März 2022.

Wichtige rechtliche Informationen

Die in diesem Dokument enthaltenen Informationen dienen lediglich zu Informationszwecken und stellen keine Anlageberatung dar. Die in diesem Dokument enthaltenen Meinungen und Einschätzungen können sich ändern und spiegeln die Sichtweise von GAM im aktuellen wirtschaftlichen Umfeld wider. Für die Richtigkeit und Vollständigkeit der Informationen wird keine Haftung übernommen. Es gibt keine Garantie, dass die Prognosen eintreffen werden. Die genannten Finanzinstrumente dienen lediglich der Veranschaulichung und sind nicht als direktes Angebot, Anlageempfehlung oder Anlageberatung zu verstehen. Vermögenswerte und Allokationen können sich ändern. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die aktuelle oder zukünftige Entwicklung.

Die in diesem Dokument enthaltenen Informationen dienen lediglich zu Informationszwecken und stellen keine Anlageberatung dar. Die in diesem Dokument enthaltenen Meinungen und Einschätzungen können sich ändern und spiegeln die Sichtweise von GAM im aktuellen wirtschaftlichen Umfeld wider. Für die Richtigkeit und Vollständigkeit der Informationen wird keine Haftung übernommen. Es gibt keine Garantie, dass die Prognosen eintreffen werden. Die genannten Finanzinstrumente dienen lediglich der Veranschaulichung und sind nicht als direktes Angebot, Anlageempfehlung oder Anlageberatung zu verstehen. Vermögenswerte und Allokationen können sich ändern. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die aktuelle oder zukünftige Entwicklung.