Die Volatilität des vergangenen Jahres reichte aus, um selbst erfahrene Anleger dazu zu bringen, ihre Allokationen zu hinterfragen. Julian Howard von GAM Investments ist der Ansicht, dass die fundamentalen Argumente für Aktien unter Berücksichtigung der spezifischen Renditetreiber sowie des Renditevorsprungs unverändert Bestand haben.

26. September 2022

In einem Interview des bekannten britischen Wissenschaftlers Professor Robert Winston vor etwas mehr als einem Jahrzehnt, äusserte er, dass einer der wichtigsten Fortschritte in der medizinischen Wissenschaft in der Tat die körperliche Betätigung sei. Erwiesenermassen ist es wichtig, das Rauchen aufzugeben, den Alkoholkonsum einzuschränken und sich ausgewogen zu ernähren, aber körperliche Betätigung – so scheint es – ist die einflussreichste Massnahme, die wir für unser Wohlbefinden und unsere Langlebigkeit ergreifen können. Unzählige Studien, die die Gesundheitszustände von Sportlern im Vergleich zu Peergroups mit mehr sitzender Tätigkeit bewerteten, bestätigen dieses Ergebnis, selbst dann, wenn Rauchen oder schlechte Ernährungsgewohnheiten unberücksichtigt bleiben.

Gleichermassen streben Anleger auf unzähligen Wegen nach einer positiven finanziellen Gesundheit. Einige Wege sind vertraut, wie Bargeld, Anleihen und Immobilien, andere eher exotisch, wie Gold, Kryptowährungen, nicht-fungible Token (NFTs) oder gar virtuelle Immobilien im “Metaverse”. Doch im Zeitablauf blieb die reale Rendite von Aktien stets überzeugend. Die wegweisende Studie "The rate of return on everything" des National Bureau of Economic Research (NBER) aus dem Jahr 2015 platzierte Aktien mit langfristigen Renditen von 7 % vor Immobilien (bereinigt um realistische Belegungsraten), Anleihen und Bargeld. Kryptowährungen gibt es noch nicht lange genug, um einen fairen Vergleich anstellen zu können, aber der aktuelle "Krypto-Winter" mit hoher Volatilität und gedrückten Preisen verheisst nichts Gutes für einen dauerhaften Verbleib in den Portfolios ernsthafter Investoren. Für diejenigen Anleger, die sich verständlicherweise unwohl fühlen mit dem "Ausverkauf", der das Jahr 2022 bisher prägte, lohnt es sich, die langfristigen Argumente für Aktien zu bekräftigen und zu erklären, warum selbst bei der derzeitigen hohen Volatilität keine zwingende Alternative existiert.

Die Argumentation für Aktien beginnt mit der Begrifflichkeit. Im Kern stellen Aktien einen Eigentumsanteil an einem Unternehmen dar und begründen damit einen Anspruch auf dessen zukünftige Cashflows. Die erwirtschafteten Erträge spiegeln die Fähigkeit des börsennotierten Unternehmens wider, den menschlichen Einfallsreichtum im Zeitablauf zu nutzen. In der Praxis hat sich diese Rendite auf etwa 6,5 bis 7 % pro Jahr unter Berücksichtigung von Dividenden und Inflation eingependelt, vergleichbar dem oben zitierten Wert der NBER-Studie. Diese Beobachtung wurde vermutlich am bekanntesten durch die "Siegel-Konstante", benannt nach dem Wharton-Finanzprofessor Jeremy Siegel, in der Buy-and-Hold-Bibel "Stocks for the Long Run". Professor Siegel räumt gerne ein, dass sich seine so-genannte Konstante nicht linear über die Zeit entwickelt, aber jede nachfolgende Ausgabe seines Werks bestätigt die Existenz dieses langfristigen Trends. Warum die Konstante im Laufe der Zeit durchgängig das besagte Renditeniveau von 6,5 bis 7 % erreicht, ist zum Teil ein Rätsel, aber es steht zu vermuten, dass dies ein natürliches, auf das Jahr hochgerechnetes Ergebnis des menschlichen Fortschritts durch das Prisma der Unternehmensstruktur sein könnte. Das historische Ergebnis ist eine Rendite der Anlageklasse, die gleichfalls aufzeigt, welche Vorteile sich aus der Risikoübernahme durch Aktienbesitz ergeben im Gegensatz zur Kapitalanlage zu festen Zinssätzen, d.h. dem Kauf von Anleihen mit einer Halteperiode bis zur Fälligkeit.

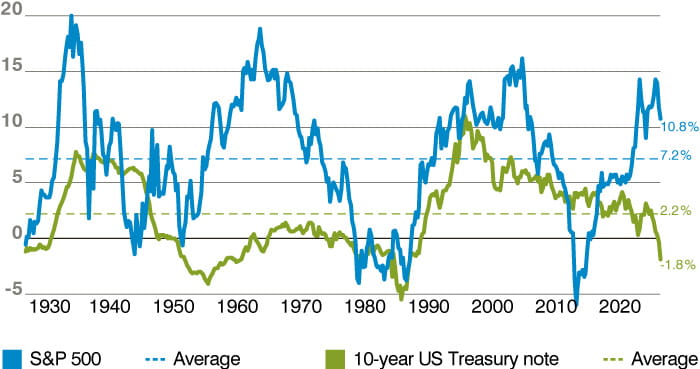

Im vergangenen Jahrhundert haben sich Investitionen in Aktien im Vergleich zu Anleihen rentiert:

Quelle: Shiller, Yale. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung und aktuelle oder zukünftige Trends. Die genannten Finanzinstrumente werden nur zur Veranschaulichung zur Verfügung gestellt und sind nicht als direktes Angebot, Anlageempfehlung oder Anlageberatung zu verstehen. Die Indizes können nicht direkt erworben werden.

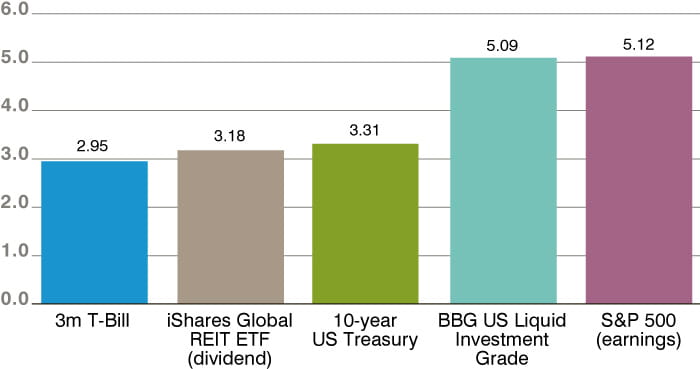

Es erscheint relativ einfach, die Vorstellung hoher Renditen über einen Zeitraum von mehr als 50 Jahren zu akzeptieren, die von Anlegern als "langfristig" angesehen wird, so wie viele von uns zu Beginn eines jeden Kalenderjahres ein neues Sportprogramm planen. Theoretisch betrachtet wissen wir, dass beide Denkweisen richtig sind, aber so wie ein kalter, nasser Januarmorgen die engagiertesten Jogger abschrecken kann, so haben Jahre wie 2022 selbst auf erfahrene Anleger den gleichen Effekt. In diesem Jahr verlor der S&P 500 seit Jahresbeginn bis zum 9. September 13,7 % an Wert, da die Märkte mit Krieg, gestiegener Inflation und einer Reihe unsicherer politischer Reaktionen von Regierungen und Zentralbanken zu kämpfen haben. Dennoch bleiben die fundamentalen Argumente für Aktien uneingeschränkt bestehen, wenn eine Einschätzung der absoluten und relative Renditen vorgenommen wird. Betrachtet man der Einfachheit halber den S&P 500 Index, so liegt die erwartete Rendite derzeit bei knapp über 5 %. Im Vergleich dazu bieten Real Estate Investment Trusts (REITs), gemessen am Blackrock Global REIT, eine Rendite von 3,2 %, 10-jährige US-Staatsanleihen 3,3 % und Gold, Kryptowährungen und sonstige spekulative Anlagen eine erwartete Rendite von Null. Die Überschussrendite von Aktien gegenüber anderen Vermögenswerten wie US-Staatsanleihen wird als Aktienrisikoprämie (Equity Risk Premium/ERP) bezeichnet, und obwohl die aktuelle ERP von knapp 2 % gegenüber Staatsanleihen kaum überragend ist (sie erreichte auf dem Höhepunkt der Covid-19-Panik im April 2020 etwa 3,5 %), deutet sie dennoch darauf hin, dass es auf reiner Renditebasis keine Alternative zu Aktien gibt. Was diese Bewertung der relativen Rendite jedoch nicht erfasst, ist die verlockende Aussicht auf einen erheblichen zusätzlichen Kapitalzuwachs, da Aktien im Gegensatz zu Anleihen, die lediglich eine Verzinsung bieten und das ursprüngliche Kapital zurückzahlen, Durchbrüche menschlicher Innovation nutzen, die von Unternehmen vermarktet werden.

TRINA - es gibt wirklich keine Alternative, wenn man die Renditen betrachtet:

Quelle: Bloomberg, GAM. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung und aktuelle oder zukünftige Trends. Die erwähnten Finanzinstrumente werden nur zur Veranschaulichung zur Verfügung gestellt und sind nicht als direktes Angebot, Anlageempfehlung oder Anlageberatung zu verstehen. Die Indizes können nicht direkt erworben werden.

Aktien werden in Anlageportfolios immer mit anderen Anlageklassen konkurrieren, da viele (wenn auch nicht alle) Anleger zur Steuerung der Volatilität eine Diversifizierung anstreben. Eine reine Aktienallokation erfordert einen Zeithorizont und eine mentale Anpassung, die einfach nicht für jeden Anleger geeignet ist. Zwar erzielte der S&P 500 in den 30 Jahren bis zum 9. September 2022 eine jährliche Rendite von 10 %, aber er bescherte seinen Anlegern auch eine jährliche Standardabweichung von 14,8 %, da die Märkte mit dem Tech-Einbruch Anfang des Jahres 2002, der globalen Finanzkrise von 2008, der Euro-Krise von 2011, der China/Trump-Wachstumsangst von 2016 und zuletzt mit der Covid-19-Panik sowie der Invasion in der Ukraine Anfang der 2020er Jahre und der damit verbundenen Inflation konfrontiert waren. Doch selbst unter Berücksichtigung sämtlicher Ereignisse, bleibt die reale Rendite, die Aktien im Laufe der Zeit "an sich" bieten, überzeugend. Nach unserer Ansicht stellen sie zu Recht einen wichtigen Bestandteil der Portfoliokonstruktion dar, nachdem eine Eignungsprüfung der Anlegerbedürfnisse ergeben hat, dass zumindest ein gewisses langfristiges Wachstum wünschenswert sei. Und trotz der diesjährigen Volatilität lässt sich derzeit unverändert ein vernünftiges kurz- bis mittelfristiges relatives Argument für die Anlageklasse auf der Grundlage von Renditeunterschieden anführen. Für die finanzielle Gesundheit sind Aktien somit das Äquivalent zur körperlichen Ertüchtigung, auch wenn andere Ansätze für das risikoadjustierte Ergebnis ebenfalls eine Rolle spielen. Es ist Zeit, die Turnschuhe abzustauben.

Wichtige rechtliche Informationen

Die in diesem Dokument enthaltenen Informationen dienen lediglich zu Informationszwecken und stellen keine Anlageberatung dar. Die in diesem Dokument enthaltenen Meinungen und Einschätzungen können sich ändern und spiegeln die Sichtweise von GAM im aktuellen wirtschaftlichen Umfeld wider. Für die Richtigkeit und Vollständigkeit der Informationen wird keine Haftung übernommen. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für zukünftige Ergebnisse oder aktuelle oder zukünftige Trends. Die genannten Finanzinstrumente dienen lediglich der Veranschaulichung und sind nicht als direktes Angebot, Anlageempfehlung oder Anlageberatung zu verstehen. Die aufgeführten Wertpapiere wurden aus dem von den Portfoliomanagern abgedeckten Wertpapieruniversum ausgewählt, um dem Leser ein besseres Verständnis der dargestellten Themen zu ermöglichen, und werden nicht notwendigerweise von irgendeinem Portfolio gehalten oder stellen Empfehlungen der Portfoliomanager dar. Es gibt keine Garantie dafür, dass die Prognosen eintreffen werden.

Die in diesem Dokument enthaltenen Informationen dienen lediglich zu Informationszwecken und stellen keine Anlageberatung dar. Die in diesem Dokument enthaltenen Meinungen und Einschätzungen können sich ändern und spiegeln die Sichtweise von GAM im aktuellen wirtschaftlichen Umfeld wider. Für die Richtigkeit und Vollständigkeit der Informationen wird keine Haftung übernommen. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für zukünftige Ergebnisse oder aktuelle oder zukünftige Trends. Die genannten Finanzinstrumente dienen lediglich der Veranschaulichung und sind nicht als direktes Angebot, Anlageempfehlung oder Anlageberatung zu verstehen. Die aufgeführten Wertpapiere wurden aus dem von den Portfoliomanagern abgedeckten Wertpapieruniversum ausgewählt, um dem Leser ein besseres Verständnis der dargestellten Themen zu ermöglichen, und werden nicht notwendigerweise von irgendeinem Portfolio gehalten oder stellen Empfehlungen der Portfoliomanager dar. Es gibt keine Garantie dafür, dass die Prognosen eintreffen werden.