A primera vista, el contexto económico parece haber mejorado en los últimos meses, y algunos comentaristas lo han interpretado como la prueba de un nuevo periodo de "ricitos de oro" en la economía. Julian Howard, de GAM Investments, analiza si se trata de un escenario realista a corto, medio y largo plazo.

23 de marzo de 2023

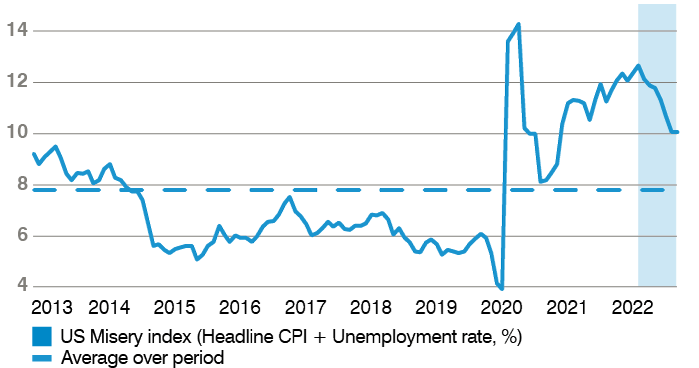

2022 fue un año tórrido para los mercados, se mire por donde se mire. La inflación aumentó, la política monetaria (tipos de interés) comenzó a endurecerse y el valor de la mayoría de los activos principales se ajustó a la baja como consecuencia de ello. A pesar de que la mayoría de los participantes en el mercado y de los comentaristas ya no lo recuerdan, abundaron las comparaciones con la década de 1970 en un esfuerzo por proporcionar algún tipo de marco a la tormenta perfecta que se estaba viviendo. Entonces algo cambió; las semillas de una serie de condiciones más benignas empezaron a plantarse en otoño y culminaron en enero de este año. Entre ellas cabe citar la suavización de la inflación estadounidense, tanto en las cifras oficiales básicas como en las principales, pero también la relajación de las cadenas de suministro mundiales a medida que se reducían los costes de transporte y los retrasos. Al mismo tiempo, las funestas predicciones de recesión parecieron de repente excesivamente pesimistas y desde entonces se han revisado apresuradamente: el Wall Street Journal informaba de que una reciente encuesta entre economistas situaba el riesgo de recesión en un menos que unánime 61%. Si tomamos como referencia el llamado "índice de miseria" (una simple suma de las tasas de desempleo e inflación de EE.UU.), al menos a primera vista el contexto económico parece haber mejorado en los últimos meses, con consumidores que tienen trabajo y ven mejorar su poder adquisitivo real. Los comentaristas han aprovechado todo esto como prueba de un nuevo periodo de "Ricitos de Oro" en la economía, con la promesa de mejores rendimientos para los inversores. Pero, ¿qué es exactamente una economía de "Ricitos de Oro" y es realmente un escenario realista a corto y medio plazo?

Figura 1: Un poco menos de miseria: ¿estamos ante una nueva fase de Ricitos de Oro?

Fuente: Bloomberg. Los resultados pasados no son un indicador de los resultados futuros ni de las tendencias actuales o futuras.

Tal vez el mejor ejemplo de una economía Ricitos de Oro fue el de EE.UU. en 1983. Tras la recesión de 1981-2, la inflación llegó a ser del 2,5%, el desempleo cayó del 11% al 9% a lo largo del año y la economía creció un saludable 4,6% en términos reales. Al mercado bursátil le gustaron estas condiciones "ni demasiado fuertes ni demasiado débiles", y el S&P 500 subió la friolera del 22,5% ese año y siguió ofreciendo una rentabilidad positiva hasta la recesión de principios de los noventa. Las comparaciones con la actualidad son comprensibles, hasta cierto punto. El desempleo en EE.UU. es de sólo el 3,6%, el consenso de crecimiento del PIB para 2023, según Bloomberg, ha aumentado hasta el 0,75%, a finales de febrero, desde sólo el 0,3% a principios de año. En cuanto a la inflación, la tasa general de EE.UU., del 6,4%, ha descendido desde el máximo del 9,1% alcanzado a mediados del año pasado. El mercado bursátil ha sido positivo, con los índices S&P 500 y MSCI AC World subiendo un 14,5% y un 18,4%, respectivamente, en USD desde el 12 de octubre de 2022 hasta finales de enero de este año. Sin embargo, aquí es donde termina la comparación. Con una inflación baja, la Reserva Federal de EE.UU. (Fed) de 1983 fue capaz de bajar los tipos del 15% al 8,5% a lo largo del año. Esta cifra sigue siendo alta para los estándares actuales, pero iba en la dirección correcta. En 2023, la Reserva Federal se ha esforzado en afirmar que cabe esperar más subidas de los tipos de interés. Tanto la Reserva Federal como el mercado -basándose en las lecturas del llamado "diagrama de puntos" y en los futuros de los tipos de interés- están ahora de acuerdo en que los tipos de interés todavía tendrán que subir por encima del 5,0%, significativamente por encima de donde estaban hace apenas un año y quizás hasta dos subidas más desde donde están ahora. Las actas de la última reunión de la Reserva Federal, celebrada a principios de febrero, señalaban con severidad que "el Comité anticipa que las subidas en curso de los tipos de interés seguirán siendo necesarias": "El Comité anticipa que las continuas subidas en el rango objetivo serán apropiadas para alcanzar una orientación de la política monetaria lo suficientemente restrictiva como para devolver la inflación al 2% con el tiempo". Un sólido informe laboral estadounidense y un dato de inflación lateral (en lugar de francamente a la baja) durante febrero obligaron a los mercados a tomar nota, con el S&P 500 bajando más de un -2% en el mes y el rendimiento del Tesoro estadounidense a 10 años, sensible a la inflación, rozando el 4,0%. Para el mercado bursátil, la cuestión de los tipos de interés se interpone claramente en el camino hacia nuevos avances. Aunque el rendimiento de los beneficios futuros del S&P 500 se sitúa en un nada despreciable 5,5%, no compensa suficientemente la volatilidad asociada, dado que se puede obtener casi un 4% prácticamente sin riesgo con la deuda pública estadounidense.

Gráfico 2: La inflación se ralentiza, pero aún le queda camino por recorrer hasta volver al objetivo oficial de la Reserva Federal del 2

Fuente: Bloomberg, Oficina de Estadísticas Laborales. Los resultados pasados no son un indicador de los resultados futuros ni de las tendencias actuales o futuras.

Para los inversores, la cuestión de los tipos de interés sigue siendo el principal impedimento para declarar una "economía de ricitos de oro" y poder dedicarse de forma significativa a los activos de riesgo. La anticipación de tal escenario impulsó justificadamente a las acciones desde octubre del año pasado hasta finales de enero de este año, pero la escasa participación de los inversores, observada en los flujos de ETF y fondos de inversión, sugiere que el repunte fue escaso en medio del escepticismo de que la bestia de la inflación hubiera sido realmente abatida y los tipos pudieran volver con seguridad a los niveles anteriores a 2022. Para que el escenario de Ricitos de Oro sea sostenible, tanto los tipos de interés del banco central como los del mercado tendrán que bajar significativamente y hacer que las acciones vuelvan a parecer relativamente más atractivas para los inversores. Esto requerirá a su vez un ritmo de desinflación más rápido y lineal que el actual, probablemente con una debilidad sustancial del mercado laboral. El jurado aún no sabe si esto se producirá de forma tan clara, y la inflación es famosa en la literatura académica por ser difícil de predecir con exactitud. Los mercados ya han visto múltiples fases en un corto periodo de tiempo desde 2020: trabajo desde casa, reapertura, inflación y ahora supuestamente ricitos de oro. El reto para los inversores es que para cuando se ha identificado una fase y se han ajustado las carteras, la siguiente puede haber ocupado ya su lugar. Esto puede ser desalentador para aquellos que buscan añadir valor a corto plazo, pero pase lo que pase en los próximos meses, algún tipo de escenario de Ricitos de Oro parece inherentemente probable en un horizonte mucho más largo. Es probable que el crecimiento económico se vea frenado en los próximos años, dada la difícil situación de la demografía y la desigualdad, lo que a su vez debería tener el efecto de mantener la inflación y los tipos de interés "naturalmente" limitados. Esto debería ser suficiente apoyo para que los activos a largo plazo, como la renta variable y la renta fija estadounidenses, sigan avanzando. Mientras tanto, los inversores deben estar atentos a la tendencia bajista de los tipos de interés.

Información importante

La información contenida en este documento se facilita únicamente a efectos informativos y no constituye asesoramiento en materia de inversión. Las opiniones y valoraciones contenidas en este documento pueden cambiar y reflejan el punto de vista de GAM en el entorno económico actual. No se aceptará responsabilidad alguna por la exactitud e integridad de la información. Los resultados pasados no son indicadores de las tendencias actuales o futuras. Los instrumentos financieros mencionados se proporcionan únicamente con fines ilustrativos y no deben considerarse como una oferta directa, recomendación de inversión o asesoramiento de inversión o una invitación a invertir en cualquier producto o estrategia de GAM. La referencia a un valor no es una recomendación para comprar o vender dicho valor. Los valores enumerados fueron seleccionados del universo de valores cubiertos por los gestores de cartera para ayudar al lector a comprender mejor los temas presentados. Los valores incluidos no forman parte necesariamente de ninguna cartera ni representan recomendación alguna por parte de los gestores de carteras.

La información contenida en este documento se facilita únicamente a efectos informativos y no constituye asesoramiento en materia de inversión. Las opiniones y valoraciones contenidas en este documento pueden cambiar y reflejan el punto de vista de GAM en el entorno económico actual. No se aceptará responsabilidad alguna por la exactitud e integridad de la información. Los resultados pasados no son indicadores de las tendencias actuales o futuras. Los instrumentos financieros mencionados se proporcionan únicamente con fines ilustrativos y no deben considerarse como una oferta directa, recomendación de inversión o asesoramiento de inversión o una invitación a invertir en cualquier producto o estrategia de GAM. La referencia a un valor no es una recomendación para comprar o vender dicho valor. Los valores enumerados fueron seleccionados del universo de valores cubiertos por los gestores de cartera para ayudar al lector a comprender mejor los temas presentados. Los valores incluidos no forman parte necesariamente de ninguna cartera ni representan recomendación alguna por parte de los gestores de carteras.