A principios de este verano, el Director Global de Inversiones, David Dowsett, identificó 10 temas de inversión clave en los que ve un claro efecto "antes y después" para el periodo de crisis 2020-2022. En este artículo de seguimiento, explora con mayor detalle tres de estos temas, que han llegado a dominar los precios del mercado en 2022.

20 de septiembre de 2022

- El aumento de la inflación: La magnitud de los aumentos de este año ha sido espectacular. Cabe esperar que el reto para los bancos centrales sea garantizar que la inflación sea tan baja como su objetivo de inflación, en lugar de la infravaloración de la última década. Esto tiene implicaciones obvias para el rendimiento de las clases de activos.

- La necesidad de resiliencia: La mayoría de las reflexiones iniciales en torno a la transición de un enfoque en la eficiencia a la resiliencia se concentraron en la reducción de la exposición a las cadenas de suministro industriales globales debido al aumento del riesgo geopolítico. Esto ha sido usurpado por un enfoque en las necesidades de los gobiernos para alimentar y mantener a sus poblaciones calientes; esto es una necesidad básica para una sociedad resiliente.

- La rentabilidad del trabajo supera a la del capital: Los incentivos políticos han cambiado definitivamente. Durante 40 años, la globalización se consideró en gran medida como algo inevitable. La dirección de la política fiscal y monetaria se diseñó para apoyar la apertura, la baja inflación, la disciplina fiscal y dar prioridad a los rendimientos del capital. Hoy en día, el énfasis en el mundo desarrollado sigue siendo el apoyo al trabajador nacional y la promoción de la resiliencia nacional en lugar de preocuparse por el coste.

David también examina las implicaciones de estos temas para la inversión y cómo deben reaccionar los inversores cuando se enfrentan a un mundo tan cambiante.

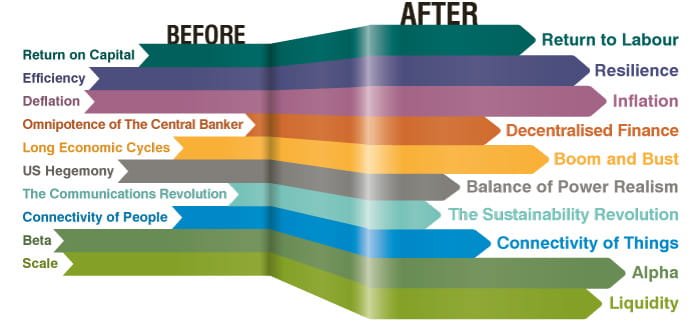

El año 2022 ha resultado ser absolutamente brutal para los mercados financieros. A finales del primer semestre, la renta variable estadounidense iba camino de sufrir su peor año desde 1872, y la renta fija estadounidense su peor año desde 1865. El repunte veraniego ha atenuado un poco el dolor, pero no ha borrado los interrogantes que rodean a los mercados mundiales y la forma en que los inversores deben posicionar sus carteras. En nuestro artículo anterior, "Una pandemia y una guerra", expusimos el argumento de que esas dos crisis representaban un punto final decisivo para la era de la globalización y la baja inflación. Como representamos a continuación, creemos que los inversores deben tener en cuenta 10 temas clave de la economía mundial y de los mercados financieros, y ajustar su pensamiento sobre cómo lograr una rentabilidad satisfactoria en consecuencia.

Fuente: GAM. Sólo con fines ilustrativos.

A medida que ha ido avanzando el año, ha quedado claro que algunas de estas tendencias se están desarrollando muy rápidamente y de forma más dramática, y potencialmente peligrosa, de lo que habíamos previsto. Estamos viviendo lo que se conoce en alemán como "Zeitenwende", un cambio de época. Estamos viendo cómo se rehace el mundo político y económo, y las tendencias que comienzan ahora van a durar el resto de la década. Es esencial que los inversores comprendan estos tiempos de cambio para tomar las decisiones estratégicas de inversión más eficaces.

En este artículo examinaremos con más detalle tres de estas tendencias, que han llegado a dominar los precios del mercado en 2022. Creemos que hay que explicar con más detalle el dramático aumento de la presión inflacionista y la necesidad de las naciones de garantizar la resistencia de las cadenas de suministro en alimentos básicos y energía. Estas tendencias, a su vez, están reforzando el giro estructural clave que incentiva a los gobiernos a priorizar los rendimientos del trabajo sobre los del capital. Se trata de un cambio decisivo, y ahora probablemente irreversible, en la ortodoxia política que ha prevalecido durante los últimos 40 años.

Como se ha descrito anteriormente, estos acontecimientos han causado hasta ahora un inmenso daño a los activos financieros. En nuestra opinión, es muy probable que esta volatilidad persista durante el resto del año. Sin embargo, también es cierto que las caídas del mercado han creado importantes oportunidades. Si somos capaces de entender la forma en que el mundo está cambiando, podemos aspirar a beneficiarnos con confianza de esta creación de valor. Hay ciertas estrategias que probablemente estén bien situadas para aprovechar esta oportunidad de alfa, utilizando la experiencia y los conocimientos pertinentes de los equipos de inversión.

El aumento de la inflación

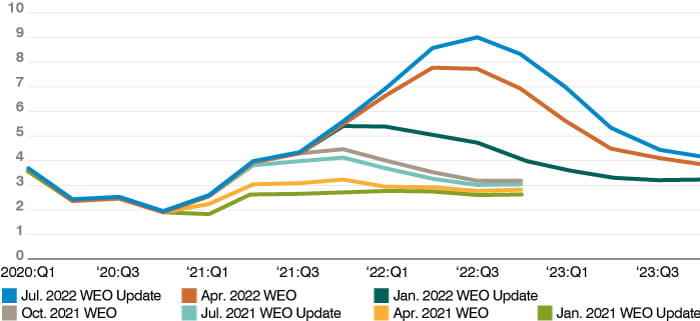

Gráfico 1. Previsiones de inflación mundial: sorpresas al alza en serie

Fuente: Cálculos del personal del FMI a julio de 2022

Nota: La inflación mundial es una media ponderada de las cifras de los distintos países utilizando como ponderación el PIB valorado en paridad de poder adquisitivo. WEO = World Economic Outlook. No hay garantía de que las previsiones se cumplan.

Aunque esperábamos que el mundo post-pandémico experimentara una mayor inflación, la magnitud de los aumentos de este año ha sido dramática. Como veremos más adelante, los precios de los alimentos y la energía han sido un factor importante, pero no son en absoluto el único factor.

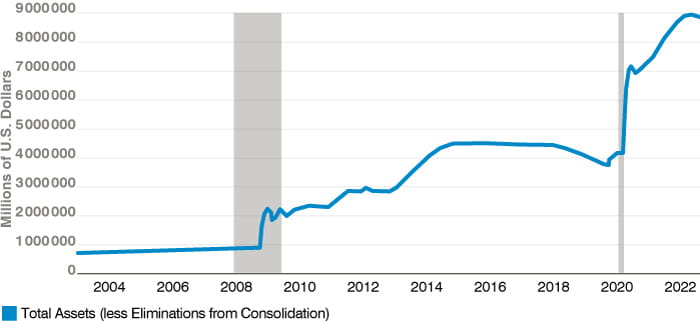

Gráfico 2. Balance de la Fed 2002-2022

Fuente: Junta de Gobernadores del Sistema de la Reserva Federal (EE.UU.), a 26 de agosto de 2022. Sólo con fines ilustrativos.

El gráfico anterior muestra la expansión del balance de la Reserva Federal (Fed) en los últimos 20 años. Recordemos que en marzo de 2020, la Fed compró más de 600.000 millones de dólares en bonos del Tesoro y valores respaldados por hipotecas en una semana. A nivel mundial, tuvimos una provisión excepcional de liquidez y apoyo fiscal directo. Al mismo tiempo, los cierres suprimieron la demanda normal y las cadenas de suministro mundiales se vieron interrumpidas. Se intentó apagar la economía mundial y volver a encenderla sin que los precios se vieran afectados. El éxito fue siempre improbable.

Los salarios reales en el mundo desarrollado son claramente negativos y los trabajadores, que en gran medida han sido los perdedores de la globalización, tienen la sensación de que ha llegado la "hora de la verdad". Puede que el desempleo aumente, pero la reducción de la inmigración da más ventaja al trabajador nacional. Los bancos centrales están empezando a inclinarse a contracorriente, pero la Reserva Federal proyecta actualmente que puede controlar la inflación con un aumento del desempleo de sólo el 4,1% en 2024. Esto parece poco realista. Las proyecciones más realistas del Banco de Inglaterra fueron inmediatamente denunciadas por la clase política como demasiado sombrías. El tono del debate político no es de austeridad. La política gubernamental se orienta hacia un mayor apoyo fiscal a los trabajadores y, en un eco de los primeros años de la década de 1970, hacia el control de los precios. En un cambio con respecto a la era prepandémica de la omnipotencia del banquero central, es probable que los cambios en los mandatos se conviertan ahora en un tema de debate más frecuente.

No creemos que la inflación se mantenga en los elevados niveles actuales, pero tampoco descenderá a los niveles sistemáticamente bajos de antes de la pandemia. Deberíamos esperar que el reto para los bancos centrales sea asegurar que la inflación sea tan baja como su objetivo de inflación, en lugar de la infravaloración de la última década. Esto tiene implicaciones obvias para el rendimiento de las clases de activos. El concepto de la "Fed put", en el que los bancos centrales acuden al rescate de los mercados financieros con un apoyo de liquidez cada vez mayor, sólo puede ser legítimo en un entorno deflacionista.

La necesidad de resiliencia

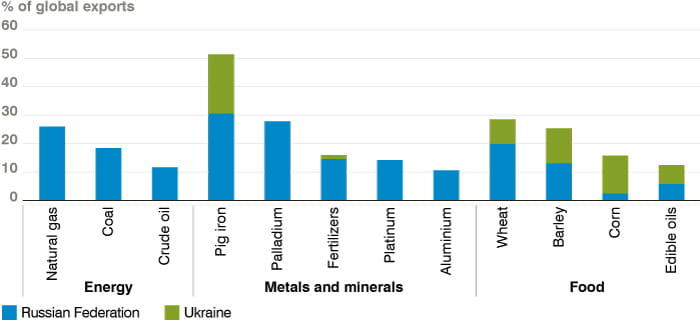

El desafío inflacionario se ha visto agravado por la guerra de Ucrania, que ha puesto en peligro una parte importante del suministro mundial de alimentos y energía.

Gráfico 3. Exportaciones de productos básicos de la Federación Rusa y Ucrania

Los datos de la energía y los alimentos son el volumen de comercio; los datos de los metales y los minerales son los valores comerciales. Los fertilizantes incluyen la roca fosfórica y los minerales de potasa, así como los no minerales a base de amoníaco. Los datos son para 2020.

Sources: Fuentes: Informe de perspectivas económicas mundiales del Banco Mundial (junio de 2022); Bloomberg; Comtrade (base de datos); AIE (2022); Banco Mundial. Sólo con fines ilustrativos.

La mayoría de las reflexiones iniciales en torno a la transición de un enfoque en la eficiencia a la resiliencia se concentraron en la reducción de la exposición a las cadenas de suministro industriales globales debido al aumento del riesgo geopolítico. Está claro que esto ha sido usurpado por un enfoque en las necesidades de los gobiernos para alimentar y mantener a sus poblaciones calientes; esto es una necesidad básica para una sociedad resiliente. Esta tensión se manifestará de diferentes maneras. La vulnerabilidad de Europa es especialmente grave en el ámbito de la energía.

La Europa posnacionalista ha externalizado el suministro de energía a Rusia, el comercio a China y la seguridad a Estados Unidos. La forma en que resuelva estas vulnerabilidades (y contradicciones) será su historia definitoria para la próxima década.

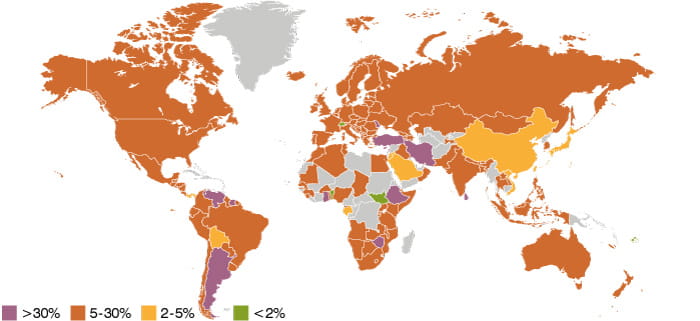

En el mundo en desarrollo, las subidas de los precios de los alimentos (que se muestran a continuación), crearán un riesgo significativo de malestar social y violencia política, como ya se ha visto este año en Sri Lanka. Recordemos que la Primavera Árabe se desencadenó originalmente por el aumento de los precios de los alimentos.

Gráfico 4. Mapa de calor de la inflación alimentaria mundial del Banco Mundial (en %)

Fuente: The World Bank Food Security Update (agosto de 2022); Fondo Monetario Internacional, Haver Analytics y Trading Economics. Sólo con fines ilustrativos.

Nota: La inflación alimentaria de cada país se basa en el último mes de abril a julio de 2022 para el que se dispone de datos del componente alimentario del Índice de Precios de Consumo (IPC) y del IPC general. La inflación real de los alimentos se define como la inflación de los alimentos menos la inflación general.

Hay que tener en cuenta que lo peor podría estar aún por llegar. El déficit de grano comercializado a nivel mundial podría alcanzar los 40 millones de toneladas en 2023, lo que equivale al 10% del suministro mundial1 . Esto supone un riesgo directo para la ingesta calórica de 250 millones de las personas más pobres del mundo.

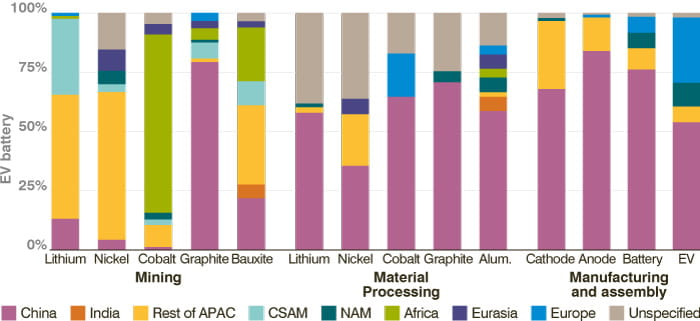

La respuesta de los gobiernos a la escasez de recursos básicos será, en mi opinión, exactamente la misma que la que presenciamos con las vacunas: harán acopio. Como muestra el gráfico siguiente, China ya lo ha hecho con el material energético limpio.

Gráfico 5. Concentración geográfica de las tecnologías de energía limpia por etapa de la cadena de suministro y país/región, 2021

Notas: NAM: América del Norte; Resto de APAC: Asia-Pacífico excluyendo China e India; CSAM: Central

y América del Sur. Alumbre: Aluminio. Aunque Indonesia produce alrededor del 40% del total de níquel, poco

de éste se utiliza actualmente en la cadena de suministro de baterías para vehículos eléctricos. El mayor níquel de clase 1 para baterías

productores son Rusia, Canadá y Australia.

Fuentes: AIE (2022) Global Supply Chains of EV Batteries; AIE (2022) Special Report on Solar PV

Global Supply Chains; y análisis de la AIE basado en datos de Internet y US Geological Survey (2022). Sólo con fines ilustrativos.

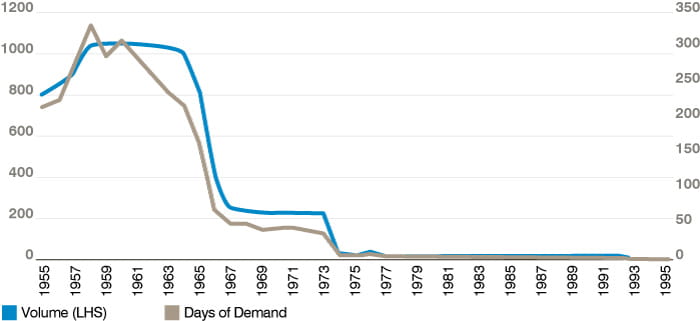

Debemos esperar que la competencia por el acceso a los recursos básicos aumente. La competencia por el acceso a los alimentos, la energía y los recursos va a ser un campo de batalla geopolítico clave durante la próxima década. Parece poco realista que EE.UU., por ejemplo, pueda seguir tan relajado como hasta ahora respecto a la caída de los inventarios de cobre hasta el nivel que se ilustra a continuación. Una vez más, esto no es más que el retorno de la historia a medida que la Pax Americana retrocede.

Gráfico 6. Inventario de cobre en EE.UU.

Fuente: J.P. Morgan, a 28 de abril de 2022. Sólo con fines ilustrativos.

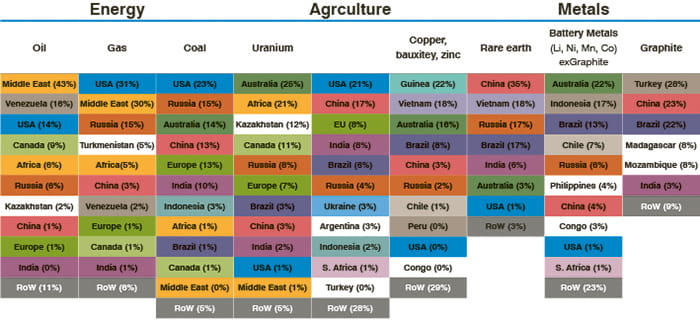

El siguiente gráfico de J. P. Morgan, que muestra la ubicación global de la mayoría de los principales depósitos de materias primas y de la agricultura, sirve como un fascinante mapa de poder para la década de 2020. Se trata, sin duda, de una forma muy diferente de pensar en la economía mundial que la de ver todo a través de la lente del capital y la eficiencia. Si estas tendencias se cumplen, es evidente que tienen importantes implicaciones inflacionistas en curso.

Gráfico 7. Acolchado de productos básicos

Fuente: J.P. Morgan, a 28 de abril de 2022. Sólo con fines ilustrativos.

Rendimiento del trabajo sobre el rendimiento del capital

La tesis central del cambio de época que estamos presenciando es que los incentivos políticos han cambiado definitivamente. Durante 40 años, la globalización se consideró en gran medida como algo inevitable. La dirección de la política fiscal y monetaria se diseñó para apoyar la apertura, la baja inflación, la disciplina fiscal y dar prioridad a los rendimientos del capital.

Mientras la inflación se dispara en 2022, hay poco apetito por un enfoque de camisa de fuerza. Los bancos centrales han sido lentos y vacilantes a la hora de abordar la amenaza de la inflación. Y, lo que es más importante, la política gubernamental no da señales de inclinarse contra la corriente. En el mundo desarrollado, se sigue haciendo hincapié en el apoyo al trabajador doméstico y en la promoción de la resiliencia nacional, en lugar de preocuparse por el coste. La mentalidad que se introdujo por primera vez durante la pandemia con la Ley CARES en Estados Unidos y los planes de permisos europeos sigue vigente.

En el Reino Unido, la recién nombrada Primera Ministra, Liz Truss, anunció recientemente un paquete de medidas de estímulo en respuesta a la crisis de la factura energética de los consumidores. El ministro de Finanzas, Kwasi Kwarteng, anunciará el coste total del paquete a finales de este mes, pero se espera que alcance los 100.000 millones de libras, cerca del 5% del PIB y que supere el coste del plan de permisos del Reino Unido. Se considera un coste necesario para proteger la mano de obra nacional. Del mismo modo, la política emblemática de Truss ha sido proponer 50.000 millones de libras de recortes fiscales, a pesar de que la deuda del Reino Unido con respecto al PIB ya ha aumentado en 20 puntos porcentuales desde el comienzo de la pandemia.

También se habla cada vez más de la nacionalización de los principales proveedores de servicios. Se trata de un fenómeno europeo: la nacionalización francesa de EDF y la participación del gobierno alemán en Uniper. Es probable que la ola de privatizaciones de los años ochenta, tan emblemática de la priorización de los intereses del capital, se revierta ahora.

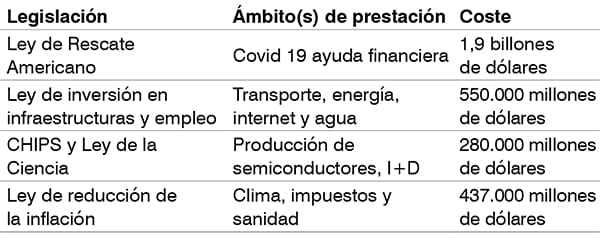

En Estados Unidos se ha producido un grado de intervención gubernamental especialmente llamativo desde el inicio de la pandemia. Esto comenzó con la distribución directa de cheques del gobierno a todos los contribuyentes en la Ley CARES, promulgada bajo una administración republicana. El gobierno de Biden ha sido aún más activo, como muestra el resumen de "Bidenomics" que aparece a continuación (a 31 de agosto de 2022).

Aunque gran parte de estas ayudas están diseñadas con carácter plurianual, siguen sumando el 12% del PIB. Como son las iniciativas más recientes, quizá merezca la pena examinar con más detalle la Ley CHIPS y la Ley de Reducción de la Inflación. El nombre de esta última es engañoso, ya que no tendrá ningún impacto significativo sobre la inflación en ningún plazo. En conjunto, estos proyectos de ley son un intento activo de crear una política industrial para la producción de semiconductores y la investigación y desarrollo (I+D), el desarrollo de baterías y el apoyo a la cadena de suministro de tierras raras. No entraremos aquí en un debate sobre la posible eficacia de estos intentos, simplemente señalaremos lo diferente que es esta dirección política de la que impulsó la globalización, una época que llevó a que el 90% de la producción mundial de semiconductores se produjera únicamente en Taiwán. En este caso, se trata de desarrollar puestos de trabajo nacionales para contribuir a la capacidad de recuperación del país, gracias a los incentivos del gobierno. Una vez más, el coste de estas iniciativas no es fuente de controversia política.

También cabe reflexionar aquí que estos billetes significan la necesidad de una mayor inversión en capital fijo para impulsar la capacidad productiva física del mundo desarrollado. Esto se descuidó durante la era de la globalización. Gran parte de la capacidad física se subcontrató al mundo en desarrollo, mientras Occidente se obsesionaba con la tecnología. Este patrón puede invertirse ahora, lo que tiene sus propias implicaciones para los rendimientos de los bonos. Además, todas las cuestiones planteadas anteriormente sugieren que, tanto en lo que respecta a la mano de obra como a los recursos, ahora vivimos en un mundo con restricciones de oferta. Se trata de un entorno de formulación de políticas completamente diferente al del periodo posterior a 2008, cuando la falta de demanda interna era la principal preocupación.

¿Cuáles son las implicaciones de la inversión?

La cuestión más importante a la que nos enfrentamos es cómo deben reaccionar los inversores ante un mundo tan cambiante.

El punto clave a destacar es que este mundo no es peor, sólo diferente. También se puede argumentar que es probable que volvamos a un entorno de inversión más normal y que el periodo anterior de bajos rendimientos, baja volatilidad y flujos de capital sin restricciones se verá, en retrospectiva, como la excepción. Por ejemplo, es totalmente saludable que la renta fija haya vuelto a ser una clase de activos de rendimiento positivo que ofrece una solución relevante para los ahorradores. A continuación, enumeramos los factores clave que, en nuestra opinión, hay que tener en cuenta a la hora de considerar cómo desplegar el dinero en el nuevo entorno de inversión.

- La liquidez es importante. El nuevo entorno de inversión exigirá flexibilidad y pragmatismo. Evite las estrategias en las que las restricciones de liquidez impidan el reposicionamiento de la cartera.

- Laexperiencia es importante. El nuevo entorno es diferente pero no inédito. Podría decirse que el mundo está volviendo a la "normalidad". Elija gestores que tengan un largo historial y una profunda experiencia en las clases de activos.

- La valoración es importante. A medida que nos alejamos de los tipos de interés cero, las métricas de valoración tradicionales volverán a ser relevantes. Elija gestores con marcos de valoración sólidos.

- El alfa es importante. La provisión de liquidez por parte de los bancos centrales ha impulsado el aumento de la correlación entre las clases de activos y la prevalencia de la operación "risk on/risk off". La normalización de las condiciones de financiación implica una mayor diferenciación de los nombres. El énfasis vuelve a recaer en la habilidad del gestor de inversiones activo, no en la beta de la clase de activos.

- Las alternativas son importantes. El aumento de la diferenciación del rendimiento permite oportunidades en el lado largo y en el corto. Examinar los factores de rendimiento no correlacionados.

- Las estrategias temáticas son importantes. Puede que sea el momento de reexaminar las clasificaciones tradicionales de las clases de activos. La división tradicional entre bonos y acciones puede ser menos relevante. Elija estrategias directamente expuestas al mundo que se está rehaciendo.

En GAM creemos que el futuro está en las estrategias de alta convicción y alto alfa. No ofrecemos soluciones para todas las áreas de los mercados financieros, pero nos consideramos expertos en aquellas áreas en las que decidimos centrarnos en nombre de nuestros clientes.

1 Fuente: McKinsey

Información legal importante

La información contenida en este documento se ofrece únicamente a título informativo y no constituye un asesoramiento de inversión. Las opiniones y valoraciones contenidas en este documento pueden cambiar y reflejar el punto de vista de GAM en el entorno económico actual. No se acepta ninguna responsabilidad por la exactitud e integridad de la información. No se garantiza el cumplimiento de las previsiones. Los instrumentos financieros mencionados se facilitan únicamente con fines ilustrativos y no deben considerarse como una oferta directa, una recomendación de inversión o un asesoramiento de inversión. Los activos y las asignaciones están sujetos a cambios. El rendimiento pasado no es un indicador de la evolución actual o futura.

La información contenida en este documento se ofrece únicamente a título informativo y no constituye un asesoramiento de inversión. Las opiniones y valoraciones contenidas en este documento pueden cambiar y reflejar el punto de vista de GAM en el entorno económico actual. No se acepta ninguna responsabilidad por la exactitud e integridad de la información. No se garantiza el cumplimiento de las previsiones. Los instrumentos financieros mencionados se facilitan únicamente con fines ilustrativos y no deben considerarse como una oferta directa, una recomendación de inversión o un asesoramiento de inversión. Los activos y las asignaciones están sujetos a cambios. El rendimiento pasado no es un indicador de la evolución actual o futura.