2021 se puede caracterizar como un año en general fuerte, pero con muchos ángeles caídos. El director de Estrategias Disruptivas de GAM Investment, Mark Hawtin, revisa los principales temas del año, incluyendo las tribulaciones de China, la normalización del trabajo desde casa y el potencial de las SPACs.

26 enero 2022

Haga clic aquí para descargar The Disruptive Strategist Q4 2021

2021 fue un año en el que a los gestores de activos les costó superar al mercado, a pesar de que los propios índices se anotaron excelentes ganancias. David Kostin, estratega de renta variable de Goldman Sachs, publicó su primer «Kickstart of the New Year» (Arranque del nuevo año) en enero de 2022, en el que destacaba la incapacidad de los gestores de fondos para captar alfa. En efecto, solo el 20% de los fondos básicos ("core") y el 15% de los fondos centrados en el crecimiento superaron la rentabilidad de sus índices de referencia en el transcurso del año.1 A nosotros la situación también nos pareció más difícil de lo normal, como si hubiera cáscaras de plátano por todo el suelo: ya fuera la fiebre de las «acciones meme» del primer trimestre, que se saldó con fuertes ganancias para empresas como Gamestop y AMC sin que los fundamentales lo justificaran en absoluto, o el hundimiento de China iniciado en el segundo trimestre con el fiasco de Archegos, de Bill Hwang ―cuyos fondos perdieron más de 20.000 millones de dólares unos días antes de que se viera obligado a echar el cierre―, y que continuó con el caos provocado por las duras medidas adoptadas por las autoridades chinas, primero contra el sector de la enseñanza y luego contra varios sectores, cuyas acciones perdieron casi todo su valor.

Finalmente, en el cuarto trimestre, el mercado dio un gran giro hacia el valor y, como muestra, el sector del hardware del S&P 500 se anotó una enorme rentabilidad, del 23,8%, comparado con el dato bastante modesto del 8,7% del sector del software de ese mismo índice.1 En nuestra opinión, resultó difícil abrirse paso entre los movimientos intercalados de los sectores de un trimestre a otro. No nos suele pasar, aunque esta vez detectamos bien el giro al valor, al percatarnos del riesgo real desde el principio. Había muchas áreas en las que exponerse a las temáticas de crecimiento interesantes sin necesidad de tener que centrarse en valores de alto crecimiento concretos. En la temática Digital 4.0 que consideramos una oportunidad de inversión para los próximos cinco a diez años, hay claramente valores de alto crecimiento muy conocidos y rentables como, por ejemplo, Nvidia, como facilitador de los datos y la inteligencia artificial, o Ambarella (conducción autónoma, cuyas acciones subieron un 125%1 y un 120%, respectivamente, en 2021. Pero esa misma temática de los megadatos puede expresarse igualmente mediante la tendencia a tener en cartera valores de almacenamiento, que conllevan mucho menos riesgo. Seagate, fabricante de discos duros (HDD) de tecnología óptica tradicionales, ascendió un 82% en 2021, gracias a muchos de los mismos factores que Nvidia, de mayor riesgo, mientras que cerró el año con un beneficio previsto bastante modesto de 12 veces, frente al abultado dato de 50 de Nvidia. En otros segmentos, la conectividad de todo generó oportunidades en los sectores de la industria, la salud y el transporte. Siempre tratamos de identificar la temática adecuada y luego expresarla con el mejor equilibrio de riesgo y beneficio, no necesariamente con valores conocidos o con el mejor perfil.

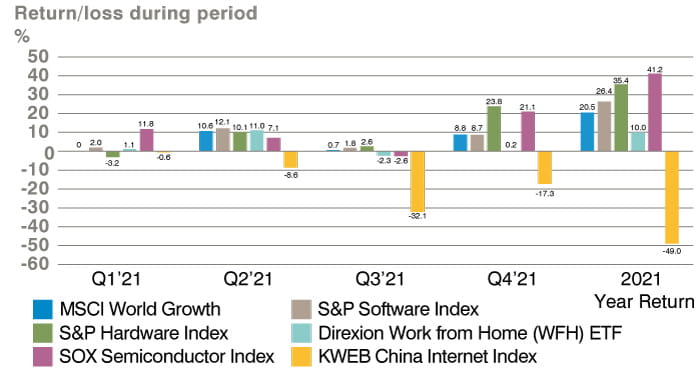

China fue un mercado difícil para la inversión disruptiva en 2021, dificultando aún más el complejo panorama de rentabilidades entre sectores. En el gráfico 1 de abajo se presentan los principales catalizadores del año y se muestran los cambios trimestrales.

Gráfico 1. Rentabilidad del índice en 2021

Fuente: GAM, a 31 de diciembre de 2021. Los instrumentos financieros mencionados se presentan exclusivamente con fines ilustrativos y no deben considerarse una recomendación para comprar o vender valores. Los índices no pueden comprarse directamente.

China destaca como un claro rezagado en 2021, especialmente por lo que respecta a los valores de Internet cotizados en el KWEB estadounidense. La caída del 50% registrada durante el año se debió primero al desplome de Archegos y luego a la regulación de la enseñanza en China, a la que se exigió convertirse en un sector sin ánimo de lucro, lo que provocó un colapso de más del 90% de sus acciones.1 A esto le siguió poco después la inquietud de los reguladores por los datos de los consumidores y una disputa en público entre las autoridades chinas y Didi que desembocó en una nueva espiral de ventas. Finalmente, el requisito aparentemente inexorable de que las empresas chinas busquen la relativa seguridad de cotizar en Hong Kong causó otra ola de ventas, ya que los inversores, incapaces de pasar de certificados de depósito estadounidenses a acciones cotizadas en Hong Kong, corrieron a ponerse a cubierto. Las acciones A chinas de sectores respaldados activamente por el Gobierno se comportaron mucho mejor, con importantes avances especialmente de los valores de vehículos eléctricos y energías renovables.

La subida del 29% del S&P 500 en 20212 fue una pesadilla para muchas empresas y, desde luego, para los gestores de activos. Las FAANG se anotaron rentabilidades muy dispares: Apple y Google superaron al S&P, mientras que Meta (antes Facebook), Amazon y Netflix se situaron en el vagón de cola. Aunque no forman parte de los valores FAANG, Tesla y Microsoft deberían ser incluidos en la lista de megacapitalización. Ambas despuntaron con creces, con subidas de alrededor de un 50%1. La dispersión constituye un signo preocupante en cierto sentido; durante la última semana de 20211, Bloomberg dio la noticia de que, mientras que el S&P 500 había registrado otro récord histórico, 334 compañías cotizadas en la Bolsa de Nueva York marcaban su máximo en 52 semanas, mientras que el doble de esa cifra se hallaba en mínimos en ese mismo periodo. La última vez que esto sucedió fue justo antes de la corrección masiva del año 2000. Además, The Wall Street Journal informó de que el ratio precio-beneficio (PER) medio de las diez mayores compañías del S&P 500 por valor cotizaban a una prima del 68% con respecto a la media de 25 años, periodo que incluye la burbuja de las puntocom de 2000. Sin duda hay señales de cautela en el mercado, lo que en nuestra opinión ha provocado que algunos segmentos del mercado sobrevalorados hayan perdido claramente algo de fuelle. Un ejemplo perfecto lo tenemos en el ARK ETF, que cayó un 23% en el conjunto del 2021 y casi un 40% desde sus máximos de principios de año1. Cathie Wood, consejera delegada (CEO) de Ark Invest, declaró que su cartera nunca había caído en un año de subida del mercado, y mencionó una expectativa de rentabilidad compuesta del 40% tras el desplome. Un valor muy rentable para ARK a lo largo de los años ha sido Tesla, que prosiguió su ascenso meteórico tras dispararse un 750% en 2020. Su valoración nos deja estupefactos: la capitalización bursátil de algo más de 1 billón de dólares equivale a aproximadamente 1 millón de dólares por coche producido al ritmo actual. Las comparaciones han sido infinitas, pero recordemos, por ejemplo, que Toyota, el mayor fabricante de coches mundial (por número de vehículos producidos en 2021) produce diez veces la cifra anual de coches, unos 10 millones, y tiene una capitalización bursátil por coche de solo 31.000 dólares.

Entre otros valores de gran capitalización, destacó la rentabilidad inferior de Amazon, con una subida de solo un 2,4%1, lo que refleja el desvanecimiento de los valores relacionados con el teletrabajo. En el gráfico se muestra cómo el WTF ETF subió solo un 10% en 2021. Muchos valores cedieron bastante terreno, con Zoom a la cabeza y su caída del 44%1. A otros favoritos del teletrabajo tampoco les fue bien: Contextlogic, una empresa de comercio electrónico convencional, fue el valor del índice S&P Internet Select Industry que peor se comportó (-77%)1. Hacía tiempo que creíamos que el comercio electrónico no diferenciado podría tener dificultades y en 2021 su estrella finalmente se apagó. Aunque Wayfair, por ejemplo, cayó solo un 12% en todo 2021, descendió desde un máximo de 369 dólares a apenas 190 dólares al final del año (-49%)1. En Europa, las pérdidas fueron más sustanciales en el conjunto del año: Allegro (la Amazon polaca) se dejó un 54%, Home 24 cedió un 48%, Asos un 42%1 y Boohoo 42%1. El reparto de comida a domicilio, impulsado por el auge del teletrabajo, también descendió. Deliveroo debutó en bolsa de forma impactante, al desplomarse desde el precio de lanzamiento del primer día de 390 peniques. Cerró el año en 2101- otra decepción del sector corporativo del Reino Unido, que trata de albergar empresas innovadoras que se lancen en bolsa. Además, Just Eat Takeaway cayó un 48% y Delivery Hero perdió un 23%1. La valoración ha empezado a ser importante en muchos valores ensalzados por la fiebre tecnológica de la pandemia. Entre otros desastres bursátiles cabe reseñar Teladoc, telemedicina, con un -42% y Fastly, entrega de contenido de Internet, con un -57%1, ambos valores del teletrabajo muy conocidos.

La otra gran tendencia que atrajo nuestra atención durante el año fue la interacción entre el crecimiento y el valor. Aunque no tan evidente como en ciclos anteriores, como en la rotación de 2015-2016, hubo una clara tendencia hacia la seguridad de empresas rentables que generan liquidez con un sesgo hacia el crecimiento, a menudo denominado GARP (siglas en inglés de crecimiento a precio razonable). Esto llevó al mercado, en busca de innovación, a fijarse en los semiconductores, un sector que aparentemente ofrece todo lo anterior. El índice PHLX Semiconductor (SOX) se revalorizó un 41% en 20211 y la valoración del índice ha aumentado a un vertiginoso múltiplo de 30 veces el beneficio y alrededor de 7 veces los ingresos. Creemos que sea cual sea el crecimiento en 2022 y más allá, la valoración asociada a los semiconductores es ya tal que el riesgo de crecimiento/valor se ha reducido de forma sustancial.

Por último, para resumir el año y cómo el mercado se ha vuelto más optimista, el índice IPOX SPAC alcanzó su máximo histórico en febrero de 2021, tras dispararse casi un 100% desde sus mínimos de octubre de 2020. Después arrojó unas pérdidas del 34% hacia el último tramo del año1. Esto oculta la verdadera suerte de muchos valores que se comportaron mucho peor. Mientras que una SPAC (empresa de adquisición con fines especíales) a la espera del inicio del proceso posterior a la SPAC (deSPAC) puede tender a cotizar en torno a su precio de emisión de 10 dólares y así mantener el índice al alza, consideramos que hay muchos casos de deSPAC que han salido muy mal. Si a eso le añadimos la necesidad adicional de efectivo para financiar las pérdidas de las compañías objetivo que a su vez incumplen las contundentes previsiones (no reguladas) ofrecidas en el momento de la fusión deSPAC y en el mercado de 2021, los inversores han salido primero y luego han planteado preguntas. Muchos de ellos invertían por la protección de la SPAC y no la oportunidad de fusión que solo añadió mayor presión a los precios.

Un subsector destacado ejemplo de este es el de la salud digital, uno de los primeros campos de batalla de las SPAC en busca de operaciones. Los fracasos han sido espectaculares. Talkspace (salud conductual) se hundió un 82% en 2021, hasta situarse en una cota de apenas 2,1 dólares la acción1; Owlet, que monitoriza el ritmo cardíaco a través de una aplicación, concluyó el año en 2,7 dólares1; UpHealth, descrita como una «plataforma de salud digital centrada en el paciente», cerró en 3,9 dólares1 y Beachbody, un clon de Peloton, terminó en 2,5 dólares1. Todas estas compañías habrían empezado a funcionar al precio básico de SPAC de 10 dólares. Creemos que ha habido algunas positivas: lonQ, que posiblemente sea la única compañía del mercado dedicada en exclusiva a la informática cuántica, cotiza a 17 dólares1. A medida que el mercado de las SPAC vaya madurando, es probable que ofrezca algunas oportunidades interesantes tras las cenizas de la debacle de 2021. Empresas operativas de calidad están empezando a usar la ruta SPAC al mercado, como, por ejemplo, Cvent, en gestión de eventos, o Airspan, en software OpenRAN para redes móviles de alta velocidad de siguiente generación. Como muchos nuevos tipos de negocios, las SPAC están siguiendo la tendencia del Hype Cycle de Gartner, de eficacia probada. Ahora mismo nos encontramos en el momento más bajo del desencanto, ya que 2021 ha sido un año decisivo para diferenciar entre ganadores y perdedores.

Creemos que el efecto de vuelta a la realidad de 2021 probablemente podría proporcionar un entorno mucho más atractivo para los gestores activos en 2022.

1 Fuente: Bloomberg, a 31 de diciembre de 2021.

Información legal importante

La información contenida en este documento se ofrece únicamente a título informativo y no constituye un asesoramiento en materia de inversión. Las opiniones y valoraciones contenidas en este documento pueden cambiar y reflejar el punto de vista de GAM en el entorno económico actual. No se acepta ninguna responsabilidad por la exactitud e integridad de la información. Los resultados pasados no son un indicador fiable de los resultados futuros o de las tendencias actuales o futuras. Los instrumentos financieros mencionados se facilitan únicamente con fines ilustrativos y no deben considerarse como una oferta directa, una recomendación de inversión o un consejo de inversión. Los valores enumerados fueron seleccionados del universo de valores cubiertos por los gestores de cartera para ayudar al lector a comprender mejor los temas presentados y no son necesariamente mantenidos por ninguna cartera ni representan ninguna recomendación de los gestores de cartera. No se garantiza la realización de las previsiones.

La información contenida en este documento se ofrece únicamente a título informativo y no constituye un asesoramiento en materia de inversión. Las opiniones y valoraciones contenidas en este documento pueden cambiar y reflejar el punto de vista de GAM en el entorno económico actual. No se acepta ninguna responsabilidad por la exactitud e integridad de la información. Los resultados pasados no son un indicador fiable de los resultados futuros o de las tendencias actuales o futuras. Los instrumentos financieros mencionados se facilitan únicamente con fines ilustrativos y no deben considerarse como una oferta directa, una recomendación de inversión o un consejo de inversión. Los valores enumerados fueron seleccionados del universo de valores cubiertos por los gestores de cartera para ayudar al lector a comprender mejor los temas presentados y no son necesariamente mantenidos por ninguna cartera ni representan ninguna recomendación de los gestores de cartera. No se garantiza la realización de las previsiones.