La experiencia de negociar con renta variable china en 2022 se asemeja a la de probar deportes extremos: si bien el mercado experimentó una notable volatilidad con dos mínimos históricos (a mediados de marzo y a finales de octubre), seguidos de fuertes repuntes, el mercado se dirigió a 2023 con una nota alta y un marcador de rendimiento superior para todo el año 2022. El índice MSCI China y el KWEB (un sustituto de los valores de Internet chinos cotizados en EE.UU.) bajaron un 23% y un 17%, respectivamente, en 2022, mientras que el NASDAQ y el ARKK bajaron un 33% y un 67%.

31 enero 2023

Haga clic aquí para consultar el informe completo de Disruptive Strategist.

Wendy Chen examina la remontada del mercado de renta variable chino en 2022 y considera lo que podría deparar 2023, con especial atención a la reapertura de China tras la crisis de Covid.

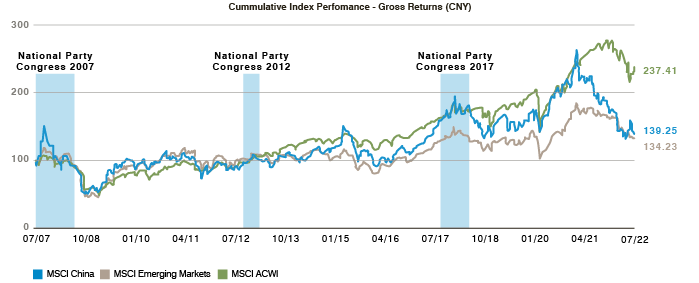

El año 2022 comenzó con un tono apagado para China tras la caída del 22% y el 50%, respectivamente, del índice MSCI China y el KWEB (un indicador para las acciones de Internet de China que cotizan en los EE. UU.) durante el ciclo de endurecimiento de la regulación en 2021. En medio de la creciente preocupación por la postura del país en la guerra entre Rusia y Ucrania, los índices chinos alcanzaron un mínimo histórico, aunque rápidamente le siguió el mayor volumen de negociación y rebote de precios de un día tras el alentador discurso del Viceprimer Ministro Liu He. La negociación en el segundo trimestre estuvo dominada por el entusiasmo de la reapertura cuando Shanghái salió del bloqueo en junio, aunque en el tercer trimestre el sentimiento positivo se desvaneció al resurgir las restricciones por la pandemia. La negatividad alcanzó su punto álgido al inicio del Congreso Nacional del Partido (CNP) en octubre, con otro mínimo histórico para el mercado. Sin embargo, la histórica jornada bursátil en forma de V se repitió, ya que la reacción negativa inicial del mercado ante la arrolladora victoria del Presidente Xi se vio rápidamente superada por el optimismo ante un ciclo de relajación de las políticas para impulsar el crecimiento económico bajo el nuevo liderazgo. Este patrón de rendimiento superior también coincidió con nuestra observación histórica de la fortaleza relativa de la renta variable china tras los Congresos del Partido.

Gráfico 1: Rentabilidad de la renta variable china (julio 2007-julio 2022)

Fuente: MSCI. Las rentabilidades pasadas no son un indicador de rentabilidades futuras ni de tendencias actuales o futuras.

El cuarto trimestre marcó el punto de inflexión

China sorprendió a la calle con la pronta conclusión de su política de tres años de Covid-cero, con una relajación total de las restricciones de Covid a nivel nacional el 7 de diciembre y la eliminación de las restricciones a los viajes internacionales a partir del 8 de enero de 2023. Un giro de 180 grados tan drástico antes del final del invierno superaba las mejores expectativas del mercado, ya que incluso el consenso positivo preveía una relajación de las restricciones nacionales de Covid en torno a abril de 2023 (tras la Asamblea Popular Nacional de 2023) y una amplia reapertura al resto del mundo prevista sólo en la segunda mitad de 2023. Además, la mayoría esperaba una salida en zig-zag de Covid cero para acomodar el progreso de la vacunación y la creación de recursos médicos, por lo que una reversión tan abrupta planteó preguntas sobre el fundamento de la toma de decisiones políticas sobre Covid. En nuestra opinión, el éxito de la sucesión de la cúpula directiva allanó el camino para un ciclo político renovado, mientras que el calendario acelerado probablemente se vio impulsado tanto por la realidad macroeconómica en declive como por los movimientos civiles sin precedentes.

Reapertura de Trading China en 2023

Contratiempo inicial de la reapertura: lecciones de los vecinos asiáticos

Los mercados acogieron con satisfacción la tan esperada salida de la política de Covid-cero, con un fuerte impulso a la renta variable china a partir de principios de diciembre: el índice MSCI China y el índice KWEB subieron un 23% y un 43%, respectivamente, en poco más de un mes. Dado que el Covid-cero y el desapalancamiento inmobiliario han sido sin duda los dos principales obstáculos a los que se ha enfrentado la economía china y que han dificultado la capacidad de inversión, la eliminación gradual de las restricciones del Covid y la relajación progresiva de las restricciones inmobiliarias han modificado sin duda el clima inversor de cara a 2023.

Esta drástica eliminación de todas las restricciones relacionadas con el Covid en medio de la temporada de gripe invernal y una vacunación poco satisfactoria provocó un aumento de los casos de Covid en todo el país, junto con la preocupación por una carrera hospitalaria. Sin embargo, el pico de infecciones por Covid en China parece estar produciéndose más rápido de lo que la mayoría esperaba: es probable que la mayoría de las principales ciudades chinas alcancen el pico de infección el 20 de enero, antes de la temporada del Año Nuevo chino, según los modelos de los científicos de datos, sometidos a pruebas retrospectivas con datos de Taiwán y Hong Kong.

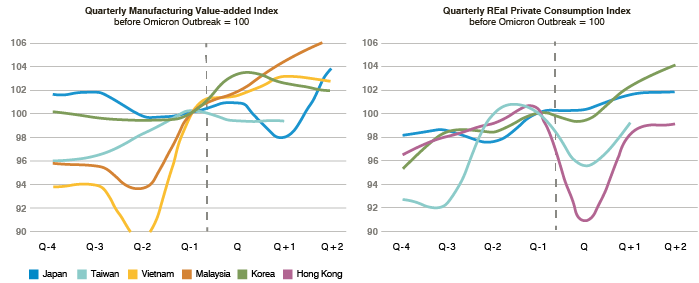

A pesar del impacto temporal en la movilidad y el consumo del repunte de los contagios, nos parece que la mayoría de los inversores miran más allá del cuarto trimestre, con un noviembre y un diciembre débiles, como es de esperar. Si se observa la experiencia de reapertura en otros países asiáticos, es probable que el consumo se recupere en el plazo de un trimestre (véanse los gráficos siguientes).

Gráfico 2: La experiencia de reapertura de los países asiáticos sugiere una recuperación suave de las cadenas de suministro, mientras que la recuperación de los problemas iniciales de consumo en un contexto de aumento de los casos es probable que se produzca en un trimestre.

Fuente: Morgan Stanley

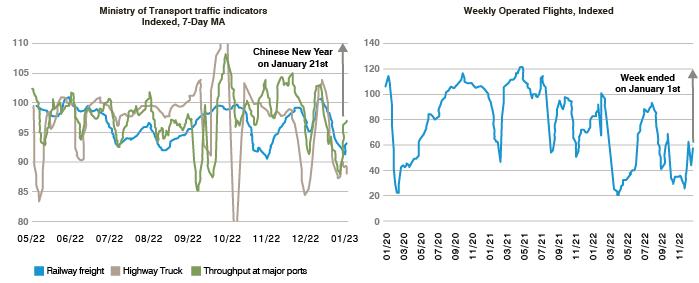

Además, el impacto inicial en las cadenas de suministro, que preocupa más a China y al comercio mundial, no es especialmente visible desde la experiencia de los vecinos asiáticos. Esperamos que la reapertura beneficie primero a la logística al eliminarse el cuello de botella del tráfico, seguida de la reanudación de la industria manufacturera al recuperarse los trabajadores de la infección, y después de una reactivación del consumo y el turismo al reanudarse la movilidad de los consumidores, unida a un inicio más temprano de las promociones del Año Nuevo chino a finales de enero. Aunque el aumento de los casos de Covid y el adelanto del Año Nuevo Chino a 2023 podrían afectar a la confianza en el consumo en el primer trimestre, los índices de movilidad y logística de las principales ciudades están repuntando rápidamente, lo que indica que la recuperación está en marcha y conduce a una mejora de las previsiones para el segundo trimestre (véanse los gráficos a continuación).

Gráfico 3: De cara a 2023, la movilidad china empezó a repuntar y es probable que supere su nivel anterior con el primer Año Nuevo chino sin restricciones.

Fuente: CEIC, Morgan Stanley. Los resultados pasados no son un indicador de los resultados futuros ni de las tendencias actuales o futuras.

Retorno del consumismo: impulsado desde abajo

Consideramos que esta ronda de recuperación del consumo tras la reapertura de China será más orgánica que impulsada por estímulos. Podría decirse que los tres últimos años de pruebas masivas de Covid y de restricciones a las actividades empresariales han agotado el margen de maniobra de la política fiscal, lo que significa una menor probabilidad de envío de vales de consumo, como hemos presenciado en Hong Kong. Aunque el gobierno central está desplegando gradualmente la política de estímulo inmobiliario, es probable que las misiones de fomento del consumo se gestionen a nivel local, ya que las autoridades locales no necesitarán derrochar capacidad fiscal para cumplir los indicadores clave de rendimiento relacionados con Covid. El Banco Popular de China puede seguir siendo acomodaticio en la primera fase de la reapertura, pero es probable que poco a poco se vuelva más consciente de los riesgos de reflación.

Es probable que el retorno del crecimiento chino mantenga al alza los tipos de interés y los beneficios bursátiles y respalde la moneda, el RMB. La recuperación de la confianza de los inversores parece estar en marcha, y la renta variable de Hong Kong y China ha experimentado un salto significativo desde principios de diciembre. El festín no es sólo para la renta variable china: incluso antes de que China anunciara oficialmente su reapertura, los valores mundiales expuestos a los consumidores y turistas chinos, a saber, el consumo de Hong Kong, el juego de Macao, el turismo de la ASEAN y el turismo de Japón, ya vieron la pauta de caída y subida en noviembre antes de que lo hiciera el mercado chino, anticipando el impulso de uno de los mayores grupos de consumidores del mundo que se desataba tras tres años de cierre de fronteras.

Informazioni importanti

Le informazioni contenute in questo documento hanno unicamente fine informativo e non vanno considerate come una consulenza di investimento. Le opinioni e le valutazioni contenute in questo documento possono cambiare e riflettono il punto di vista di GAM nell’attuale scenario economico. Non siamo responsabili dell’accuratezza e della completezza delle informazioni contenute nel presente documento. I rendimenti passati non sono indicativi di rendimenti futuri così come di presenti o futuri trend. Gli strumenti finanziari menzionati sono riportati unicamente a scopo di esempio e non vanno considerati un’offerta diretta, una raccomandazione o un consiglio di investimento. Non si rilascia alcuna garanzia che le previsioni saranno rispettate.

Le informazioni contenute in questo documento hanno unicamente fine informativo e non vanno considerate come una consulenza di investimento. Le opinioni e le valutazioni contenute in questo documento possono cambiare e riflettono il punto di vista di GAM nell’attuale scenario economico. Non siamo responsabili dell’accuratezza e della completezza delle informazioni contenute nel presente documento. I rendimenti passati non sono indicativi di rendimenti futuri così come di presenti o futuri trend. Gli strumenti finanziari menzionati sono riportati unicamente a scopo di esempio e non vanno considerati un’offerta diretta, una raccomandazione o un consiglio di investimento. Non si rilascia alcuna garanzia che le previsioni saranno rispettate.