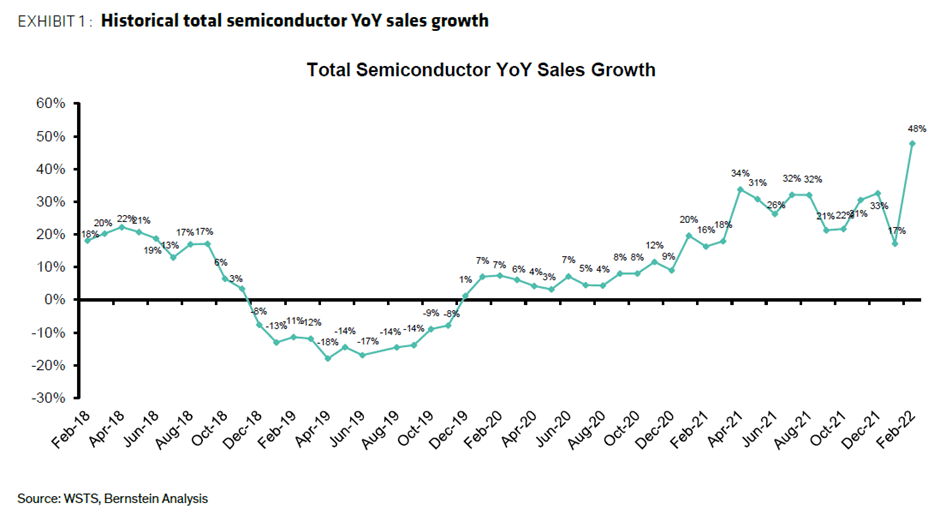

Les semi-conducteurs ont fait les gros titres en 2020 en perturbant les chaînes d'approvisionnement dans le monde entier. Deux ans plus tard, nous continuons à observer des pénuries dans de nombreux secteurs, et la normalisation prévue se fait attendre pour 2023. Pieran Maru examine les causes, les industries les plus touchées et la voie possible vers la normalisation de l'approvisionnement.

06 mai 2022

Cliquez ici pour télécharger The Disruptive Strategist

Quelle a été la cause initiale de la pénurie de semi-conducteurs ? Une inadéquation classique entre l'offre et la demande sur le cycle des semi-conducteurs, avec un catalyseur pandémique. À l'approche de 2020, nous avons assisté à une montée des tensions entre les États-Unis et la Chine, plusieurs entreprises chinoises ayant été ajoutées à la liste noire (Entity list) américaine.

À des fins d'illustration uniquement. Les performances passées ne sont pas un indicateur fiable des résultats futurs ou des tendances actuelles ou à venir.

En mars 2020, une demande inattendue est arrivée dans le cycle avec la hausse des commandes d'électronique grand public, les entreprises s'adaptant au travail à distance. La demande a également été soutenue par l'accumulation croissante des stocks en raison des risques géopolitiques persistants, tandis que les interruptions de service imprévisibles dues aux confinements ont encore resserré l'offre. Selon des estimations récentes, le coût de la politique chinoise zéro Covid s'élève à environ 46 milliards de dollars par mois (3,1% du PIB), tandis que Brian Deese, directeur du Conseil économique national américain, estime que la pénurie de semi-conducteurs « a probablement retiré un point de pourcentage complet du PIB en 2021. » (estimations au 31 mars 2022).

Automobile

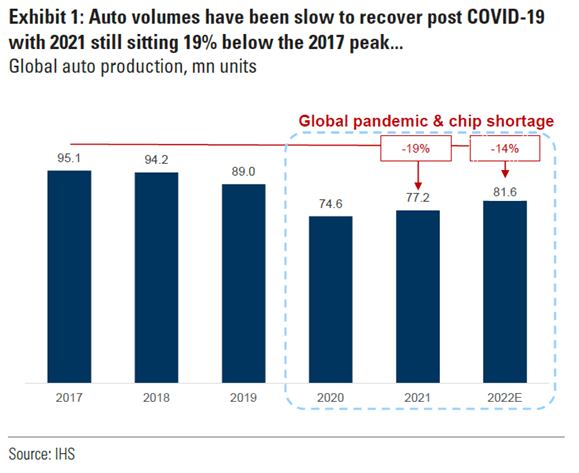

L'industrie automobile est l'un des secteurs les plus touchés par les contraintes d'approvisionnement. Les ventes de Mercedes ont chuté de 15% au premier trimestre, tandis que les ventes totales de Ford ont baissé de 25,6% par rapport à l'année précédente. On constate que ce déséquilibre a des répercussions sur le marché des voitures d'occasion, un certain nombre de voitures se vendant désormais à un prix supérieur au prix catalogue. Les semi-conducteurs sont essentiels à la production des voitures modernes, qu'il s'agisse des systèmes avancés d'aide à la conduite ou des systèmes de freinage. Sans eux, la production peut rapidement s'arrêter. Parmi les exemples récents de ce trimestre, on peut citer la fermeture de l'usine Mini pendant deux semaines en raison de pénuries, tandis que l'usine Tesla de Shanghai a fermé temporairement pendant un confinement local et pour se conformer aux ordonnances communautaires.

Source : Goldman Sachs, HIS. Recherche en date du 31 mars 2022. À des fins d'illustration uniquement. Les estimations ne sont pas réelles et peuvent varier largement des estimations présentées.

Neon Gas

Le néon est un gaz noble indispensable utilisé pour les lasers excimer dans le cadre du processus de lithographie pour la production de semi-conducteurs. Le néon représente environ 0,0018% de l'air et est isolé comme sous-produit, principalement par l'industrie sidérurgique à l'aide d'une unité de séparation d'air (ASU). Il existe environ 28 grandes ASU dans le monde, avec environ 10 sites capables de purifier le mélange brut. Deux des principaux fournisseurs de néon basés en Ukraine ayant arrêté leur production, on estime que l'impact sur l'approvisionnement mondial est de 30%.1 À l'heure actuelle, cela ne devrait pas avoir d'impact matériel supplémentaire sur la pénurie de semi-conducteurs, selon nous, étant donné que les entreprises ont constitué des stocks stratégiques auprès d'un certain nombre de fournisseurs mondiaux et qu'elles ont pu diversifier davantage leur approvisionnement depuis 2014. Avec la hausse significative du prix du néon, nous nous attendons à ce que davantage d'ASU soient construites et prévoyons une normalisation d'ici la fin de l'année.

Équilibre en vue ?

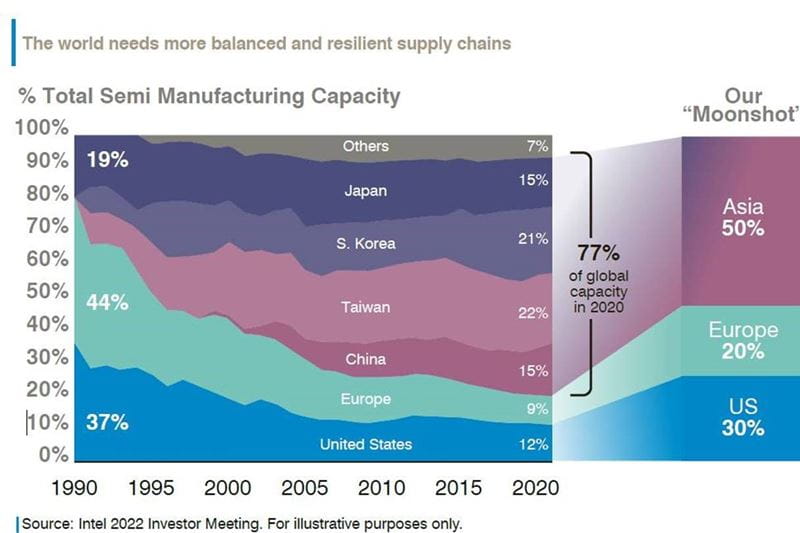

Le Sénat américain a récemment approuvé un projet de loi modifié visant à fournir 52 milliards de dollars pour les puces à semi-conducteurs américaines - actuellement au stade de la « résolution des différends » du processus législatif. Cela permettrait aux fabricants de réduire leur dépendance à l'égard des chaînes d'approvisionnement d'autres pays et de soutenir la production, la recherche et le développement de semi-conducteurs au niveau national. Du côté européen, la Commission européenne a annoncé un cadre de mesures visant à renforcer son écosystème des semi-conducteurs, qui ajoutera 15 milliards d'euros aux 30 milliards déjà prévus. La présidente Ursula von der Leyen a avancé deux objectifs principaux dans sa déclaration du 8 février : Premièrement, accroître la résilience face aux crises futures et deuxièmement, faire de l'Europe un leader, dans le but de représenter 20% de la production de puces sur le marché mondial d'ici 2030 (contre 9% actuellement). Cela impliquerait un effort estimé à quatre fois plus important, étant donné que la demande devrait doubler d'ici là. La forte dépendance actuelle à l'égard de l'Asie pour la fabrication de semi-conducteurs est illustrée par la Réunion des investisseurs d'Intel 2022 (graphique ci-dessous), qui met en évidence le changement de situations géographiques au fil du temps et, selon eux, la répartition attendue du « moonshot » à l'avenir.

Les contraintes d'approvisionnement à l'échelle mondiale ont mis en évidence le caractère critique des semi-conducteurs dans toutes les industries et l'importance de maintenir un niveau de stock pour réduire au minimum les perturbations. Cela a amené les entreprises à passer d'un inventaire « juste à temps » à des niveaux élevés « juste au cas où ». Toutefois, reste à voir si et quand l'impact des commandes excessives et en double commencera à se faire sentir à mesure que les commandes seront remplies et que les clients cesseront de constituer des stocks.

1 Bloomberg, au 31 mars 2022.

Informations juridiques importantes

Les informations contenues dans ce document sont données à titre indicatif et ne constituent pas un conseil en investissement. Les opinions et évaluations contenues dans ce document peuvent changer et reflètent le point de vue de GAM dans l'environnement économique actuel. Aucune responsabilité n'est acceptée quant à l'exactitude et l'exhaustivité des informations. Il n'y a aucune garantie que les prévisions se réalisent. Les instruments financiers mentionnés sont fournis à titre d'illustration uniquement et ne doivent pas être considérés comme une offre directe, une recommandation d'investissement ou un conseil d'investissement. Les actifs et les allocations sont susceptibles de changer. Les performances passées ne sont pas un indicateur de l'évolution actuelle ou future.

Les informations contenues dans ce document sont données à titre indicatif et ne constituent pas un conseil en investissement. Les opinions et évaluations contenues dans ce document peuvent changer et reflètent le point de vue de GAM dans l'environnement économique actuel. Aucune responsabilité n'est acceptée quant à l'exactitude et l'exhaustivité des informations. Il n'y a aucune garantie que les prévisions se réalisent. Les instruments financiers mentionnés sont fournis à titre d'illustration uniquement et ne doivent pas être considérés comme une offre directe, une recommandation d'investissement ou un conseil d'investissement. Les actifs et les allocations sont susceptibles de changer. Les performances passées ne sont pas un indicateur de l'évolution actuelle ou future.