Il rallentamento del mercato immobiliare cinese grava sulla crescita del Pil del Paese. In quest’articolo, Jian Shi Cortesi risponde ad alcuni interrogativi sui rischi correlati al mercato immobiliare in Cina.

22 settembre 2022

Qual è la causa del rallentamento del mercato immobiliare?

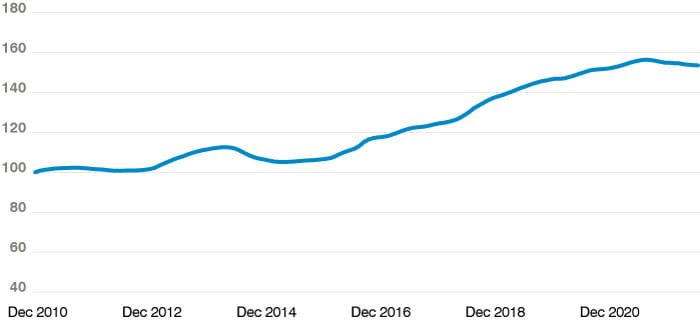

Tra il 2010 e il 2020 il mercato immobiliare in Cina era solido, con prezzi in aumento del 60% nelle principali 70 città del Paese. Chi voleva acquistare una casa ha iniziato a lamentarsi dei prezzi troppo alti, mentre il governo ha cominciato a temere che si potesse arrivare a una bolla immobiliare.

Di conseguenza, nel 2020 e nel 2021, alcune città in Cina hanno inasprito le regole per l’acquisto di un’abitazione nel tentativo di raffreddare il mercato immobiliare. Nel contempo, il governo ha ordinato alle banche di rafforzare i criteri di erogazione dei prestiti alle società di sviluppo immobiliare fortemente indebitate. L’insieme di tali provvedimenti ha creato qualche problema di liquidità alle società di sviluppo immobiliare ad alto rischio, che in qualche caso sono risultate insolventi. Negli ultimi 12 mesi i prezzi sono scesi (v. Figura 1).

Figura 1: Prezzi delle nuove abitazioni nelle maggiori 70 città in Cina

Fonte: National Bureau of Statistics of China, Bloomberg, GAM. Unicamente a scopo di esempio.

Quali sono i principali fattori di rischio nel mercato immobiliare cinese?

Le società di sviluppo immobiliare in difficoltà hanno bloccato la costruzione di alcuni progetti. La fiducia nel settore è piuttosto scarsa e ciò ha portato a una contrazione delle condizioni finanziarie. Chi vuole acquistare una casa è attento all’andamento dei prezzi e agisce con maggiore circospezione, per cui si rischia un deterioramento del settore. Tali rischi, qualora incontrollati, potrebbero riversarsi sull’intero settore finanziario.

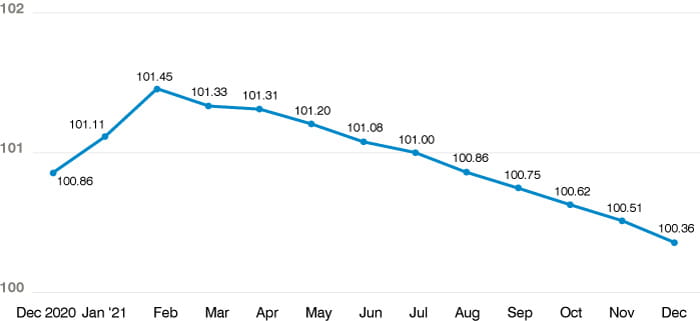

Figura 2: National Real Estate Climate Index

Fonte: National Bureau of Statistics of China, al 31 dicembre 2021. Unicamente a scopo di esempio.

National Real Estate Climate Index: L’indice National Real Estate Climate segue la teoria delle fluttuazioni del ciclo economico, che si basa sulla teoria e sull’analisi del ciclo di attività, usa serie temporali, statistiche multivariate, analisi econometrica, prendendo come riferimento lo sviluppo e gli investimenti del settore immobiliare, selezionando indicatori correlati come investimenti immobiliari, capitale, area, vendite, ed esclude l’impatto dei fattori stagionali, tra cui fattori casuali, compilati adottando il metodo dei cicli del tasso di crescita. In genere, il livello più adeguato dell’indice National Real Estate Climate è 100, il livello moderato è tra 95 e 105, il livello più basso inferiore a 95, e quello più alto oltre 105.

Si prevedono gravi rischi per i mutui ipotecari?

La sottoscrizione di un mutuo ipotecario in Cina segue un approccio relativamente conservativo. Chi acquista la prima casa normalmente paga un acconto del 20-30% almeno, mentre per la seconda casa in genere viene richiesto un acconto pari al 40-70% del valore dell’immobile. I mutui sub-prime non esistono. Di conseguenza, le famiglie cinesi non sono eccessivamente indebitate e il reddito familiare è in crescita. Questo sistema, a nostro giudizio, consente di avere un buon margine di sicurezza per il rimborso dei mutui.

Quali effetti può avere il boicottaggio dei mutui?

In Cina, chi vuole acquistare una nuova casa normalmente lo fa sulla carta, durante la fase di costruzione, e inizia a pagare il mutuo prima che il progetto venga ultimato. Quando le società in difficoltà hanno bloccato la costruzione di alcuni progetti, gli acquirenti hanno annunciato che avrebbero smesso di pagare la rata del mutuo fino alla ripresa dei lavori.

Il boicottaggio dei mutui riguarda solamente i progetti sospesi. È importante sottolineare che gli acquirenti che non pagano il mutuo non si trovano in difficoltà finanziarie, come era accaduto negli Stati Uniti durante la crisi finanziaria del 2008.

Secondo la ricerca di S&P Global, i mutui interessati dal boicottaggio potrebbero essere tra lo 0,5% e l’1,5% dei prestiti bancari totali.1 Ci sembra dunque un problema gestibile. Inoltre, gli acquirenti dovrebbero riprendere a pagare il mutuo non appena riprenderanno i lavori di costruzione. Sono state introdotte misure per garantire il completamento dei progetti sospesi.

Che provvedimenti ha preso il governo a sostegno del mercato immobiliare?

- Le autorità hanno abbassato il tasso ipotecario per chi acquista la prima casa.

- Molte città hanno allentato le restrizioni sull’acquisto di una casa per incoraggiare gli acquirenti.

- A luglio le autorità cinesi si sono impegnate a costituire un fondo di aiuti, inizialmente per 11,8 miliardi di dollari (80 miliardi di yuan) che, secondo Reuters, potrebbero poi salire a 300 miliardi di yuan. L’obiettivo è di risolvere la crisi del debito e ripristinare la fiducia nei confronti del settore immobiliare.

- I funzionari cinesi a luglio hanno annunciato che le banche e altri dipartimenti governativi soddisferanno le ragionevoli richieste di finanziamento delle società immobiliari. Il Ministro del settore abitativo e dello sviluppo urbano/rurale, la banca centrale e altri dipartimenti sosterranno i governi locali per garantire il completamento degli edifici, tutelare il sostentamento della popolazione e mantenere la stabilità.

In che modo la Cina ha gestito i progetti delle società immobiliari in difficoltà?

Si stima che siano 97.000 le società di sviluppo immobiliare in Cina, e ogni anno qualche centinaio cessa l’attività. In passato, i progetti delle società immobiliari in difficoltà venivano gestiti principalmente attraverso la ristrutturazione o la liquidazione.

La maggior parte dei progetti veniva sottoposto a ristrutturazione, il governo contribuiva alla ricerca di una società immobiliare più solida che agisse da partner o che rilevasse i progetti. In caso di liquidazione, i beni venivano messi all’asta e i proventi utilizzati per rimborsare gli acquirenti e altri creditori. Come si può immaginare, tali misure richiedono tempo, a volte mesi o persino anni.

Concludendo, quali saranno le possibili conseguenze del rallentamento immobiliare?

Alla luce della situazione che abbiamo descritto, la probabilità che il rallentamento immobiliare porti a rischi sistematici nel sistema finanziario cinese è minima. Tuttavia, gli anni del boom del settore immobiliare sono verosimilmente finiti. Secondo gli esperti, le vendite annuali di nuove abitazioni probabilmente scenderanno, da 1,6 miliardi di metri quadri nel 2021 a 1-1,2 miliardi di metri quadri nei prossimi anni. Ciò inciderà sul tasso di crescita del Pil.

Comunque, l’onere del mutuo da pagare ha ridotto, in certa misura, altre spese voluttuarie. Se il pagamento del mutuo incidesse per una percentuale inferiore sul reddito dei consumatori, riteniamo che ciò potrebbe far aumentare la spesa in altre aree.

Important legal information

Le informazioni contenute in questo documento hanno unicamente fine informativo e non vanno considerate come una consulenza di investimento. Le opinioni e le valutazioni contenute in questo documento possono cambiare e riflettono il punto di vista di GAM nell’attuale scenario economico. Non siamo responsabili dell’accuratezza e della completezza delle informazioni contenute nel presente documento. Non si rilascia alcuna garanzia che le previsioni saranno rispettate. Gli strumenti finanziari menzionati sono riportati unicamente a scopo di esempio e non vanno considerati un’offerta diretta, una raccomandazione o un consiglio di investimento. I rendimenti passati non sono indicativi dei risultati attuali o futuri.

Le informazioni contenute in questo documento hanno unicamente fine informativo e non vanno considerate come una consulenza di investimento. Le opinioni e le valutazioni contenute in questo documento possono cambiare e riflettono il punto di vista di GAM nell’attuale scenario economico. Non siamo responsabili dell’accuratezza e della completezza delle informazioni contenute nel presente documento. Non si rilascia alcuna garanzia che le previsioni saranno rispettate. Gli strumenti finanziari menzionati sono riportati unicamente a scopo di esempio e non vanno considerati un’offerta diretta, una raccomandazione o un consiglio di investimento. I rendimenti passati non sono indicativi dei risultati attuali o futuri.