Niall Gallagher di GAM Investments si chiede perché il mercato è ancora eccessivamente pessimista sulle banche europee e illustra cinque ragioni per cui crede che il settore offra interessanti opportunità.

18 maggio 2023

Dall’inizio dell’anno ad oggi, il 2023 è stato caratterizzato da una profonda turbolenza nel settore delle banche regionali negli Stati Uniti. A marzo c’è stato il tracollo di Silicon Valley Bank, ad aprile il fallimento di First Republic Bank e la successiva vendita a JPMorgan Chase. Sulla scorta di tali sviluppi, il settore bancario europeo ha riportato scarse performance dall’inizio dell’anno, noi però siamo convinti che le banche in Europa si trovino in una situazione assai diversa delle banche regionali statunitensi e che l’acquisizione di Credit Suisse da parte di UBS, avvenuta a marzo in Svizzera, sia un caso particolare. Da tempo sosteniamo che il mercato è troppo pessimista nei confronti delle banche europee. La stagione degli utili del 1° trimestre evidenzia in effetti diversi punti di forza del settore bancario in Europa.

- Gli utili delle banche europee nel 1° trimestre hanno superato le attese, per cui le stime per il 2023 e il 2024 sono state riviste al rialzo. Ciò è attribuibile ai margini da interesse molto più alti, grazie all’effetto che i rialzi dei tassi di interesse hanno avuto sullo stato patrimoniale e sulla redditività delle banche. Il passaggio dai tassi di interesse negativi a positivi in Europa, con la normalizzazione dei tassi verso livelli più in linea coi dati storici, era alla base della nostra tesi secondo la quale la redditività delle banche europee sarebbe stata “trasformata”, con una significativa crescita degli utili e un rendimento del patrimonio netto tangibile (ROTE) in aumento. È esattamente ciò che sta accadendo.

-

I depositi bancari sono stabili, con deflussi assai limitati (generalmente 0-2%). Durante la pandemia abbiamo assistito a un forte aumento del risparmio, per cui il settore bancario si è trovato con una raccolta in eccesso. Ci aspettavamo una flessione progressiva dei depositi, che sta avvenendo seppur lentamente. Il rapporto tra raccolta e impieghi resta generalmente intorno all’80-90% e l’indice di copertura della liquidità supera il 150%, ben oltre i minimi previsti dalla legge.

Inoltre, la riclassificazione dei depositi è limitata, per cui i “beta” restano molto bassi. Praticamente, le banche sfruttano al meglio i rialzi dei tassi di interesse. La situazione cambierà col tempo, ma lo farà più lentamente del previsto, con effetti positivi sugli utili.

- Non ci sono segnali di stress del credito o di recessione. I fondi per perdite su crediti restano al di sotto della media, ma secondo noi sono ancora troppo alti per via della qualità degli attivi. A nostro giudizio, i fondi per perdite su crediti diminuiranno nel corso dell’anno, e gli utili verranno nuovamente rivisti al rialzo poiché le banche hanno accantonamenti in eccesso. L’attenzione del mercato si è rivolta agli immobili commerciali e, sebbene crediamo ci siano motivi di preoccupazione per quest’asset class, l’esposizione delle banche nel settore è contenuta (assai inferiore ai cicli precedenti) e il rapporto prestito/valore è molto basso (in genere 40-50%). In breve, dopo 15 anni di riduzione della leva finanziaria e risanamento dello stato patrimoniale a seguito della crisi finanziaria globale, i bilanci bancari europei sono solidi.

- Il rendimento del capitale è positivo. Il rendimento complessivo delle distribuzioni (dividendi più riacquisti di azioni proprie) per il settore è del 12% circa; qualche banca prevede un rendimento vicino al 50% della capitalizzazione di mercato in dividendi e riacquisti di azioni proprie nei prossimi tre anni, e molte banche offrono un rendimento da dividendi vicino al 10%. Le previsioni sui dividendi e sui riacquisti di azioni proprie sono state generalmente riviste al rialzo con la pubblicazione degli utili del 1° trimestre, e il rendimento del capitale continua a seguire una tendenza positiva.

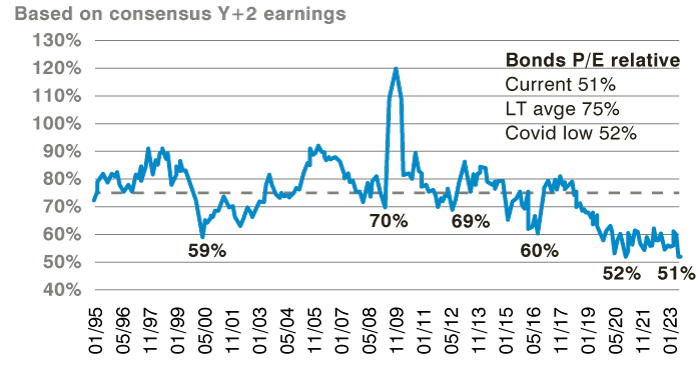

- Le valutazioni del settore sono quasi ai minimi storici. Il settore, in questo momento, scambia a circa sei volte gli utili, con un ottimo momentum che rappresenta un PE relativo intorno al 50% (v. Figura 1). È ai livelli minimi mai registrati, a confronto con una media a lungo termine dell’80%. In termini del rapporto tra prezzo e valore tangibile, il settore scambia a 0,7 per un rendimento del patrimonio netto tangibile del 12,5%, mentre il valore equo del settore è del 100% oltre i prezzi azionari correnti e del 60% superiore in termini relativi.

Figura 1: Rapporto prezzo/utili relativo delle banche europee

Fonte: Autonomous Research

Concludendo, nonostante lo scenario molto positivo, con gli utili in aumento e le valutazioni contenute, il settore ha riportato performance poco brillanti da inizio anno a seguito degli sviluppi che hanno coinvolto le banche regionali negli Stati Uniti. Ciononostante non crediamo che ci siano ripercussioni in Europa e le prospettive del settore restano positive. Una selezione attiva dei titoli bottom-up sarà, come sempre, fondamentale.

Informazioni e avvertenze importanti

Le informazioni contenute nel presente documento sono fornite a titolo puramente informativo e non costituiscono una consulenza di investimento. Le opinioni e le valutazioni contenute nel presente documento possono cambiare e riflettono il punto di vista di GAM nell'attuale contesto economico. Non si assume alcuna responsabilità per l'accuratezza e la completezza delle informazioni contenute nel presente documento. Le performance passate non sono un indicatore delle tendenze attuali o future. Gli strumenti finanziari citati sono forniti a scopo puramente illustrativo e non devono essere considerati un'offerta diretta, una raccomandazione di investimento o una consulenza di investimento o un invito a investire in qualsiasi prodotto o strategia di GAM. Il riferimento a un titolo non costituisce una raccomandazione ad acquistare o vendere quel titolo. I titoli elencati sono stati selezionati dall'universo dei titoli coperti dai gestori di portafoglio per aiutare il lettore a comprendere meglio i temi presentati. I titoli inclusi non sono necessariamente detenuti da alcun portafoglio, non rappresentano alcuna raccomandazione da parte dei gestori di portafoglio né una garanzia di realizzazione degli obiettivi.

Questo documento contiene dichiarazioni previsionali relative agli obiettivi, alle opportunità e alla performance futura del mercato statunitense in generale. Le dichiarazioni previsionali possono essere identificate dall'uso di parole come "credere", "aspettarsi", "anticipare", "dovrebbe", "pianificato", "stimato", "potenziale" e altri termini simili. Esempi di dichiarazioni previsionali sono, a titolo esemplificativo e non esaustivo, le stime relative alle condizioni finanziarie, ai risultati delle operazioni e al successo o meno di una particolare strategia di investimento. Tutte sono soggette a vari fattori, tra cui, a titolo esemplificativo, le condizioni economiche generali e locali, l'evoluzione dei livelli di concorrenza all'interno di determinati settori e mercati, le variazioni dei tassi d'interesse, le modifiche legislative o regolamentari e altri fattori economici, competitivi, governativi, normativi e tecnologici che influenzano le operazioni di un portafoglio e che potrebbero far sì che i risultati effettivi differiscano materialmente dai risultati previsti. Tali dichiarazioni sono di natura previsionale e comportano una serie di rischi noti e ignoti, incertezze e altri fattori e, di conseguenza, i risultati effettivi potrebbero differire materialmente da quelli riflessi o contemplati in tali dichiarazioni previsionali. Si invitano i potenziali investitori a non fare eccessivo affidamento su qualsiasi dichiarazione o esempio di previsione. Nessuno di GAM, né delle sue affiliate o delle sue sedi, né di qualsiasi altra persona fisica o giuridica si assume l'obbligo di aggiornare le dichiarazioni previsionali a seguito di nuove informazioni, eventi successivi o qualsiasi altra circostanza. Tutte le dichiarazioni contenute nel presente documento si riferiscono esclusivamente alla data in cui sono state rilasciate.