Sulla scorta del miglior profilo di rischio e rendimento dei mercati emergenti, Tim Love è convinto che sia il momento di riconsiderare un gruppo di aziende che nel novembre 2020 raggruppò sotto l’acronimo START (Samsung Electronics, Tencent, Alibaba, Reliance e TSMC) e che ben rappresentano le opportunità cicliche e secolari della regione.

09 febbraio 2023

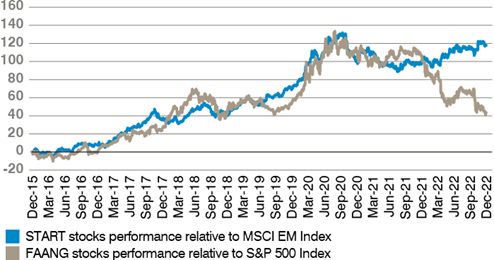

Tim Love confronta i titoli START con i FAANG quotati negli Stati Uniti (Facebook/Meta, Amazon, Apple, Netflix e Google/Alphabet) per concludere che gli START sono all’avanguardia della rivoluzione digitale, offrono interessanti opportunità di crescita e riflettono la spinta verso la sostenibilità nella regione, sia per i consumatori che per le imprese.

Una nuova alba per i mercati emergenti?

Nei mercati azionari emergenti rileviamo finalmente i segnali che la fase di svalutazione rispetto ai mercati sviluppati, durata 11 anni, sta per finire. Questa fase si è protratta oltre le previsioni a causa della forza del dollaro, ai livelli massimi per 25 anni sulla base del tasso di cambio effettivo reale (REER), e della politica zero-Covid in Cina conclusasi a novembre 2022. Ci chiediamo dunque come sarà la ripresa delle azioni dei mercati emergenti se ci troviamo al termine del ciclo sfavorevole?

Anche alla fine della crisi asiatica, seguita dalla SARS (SARS-CoV-1 del 2002/2003), la svalutazione dei mercati emergenti era ampia e complessa, con ribassi oltre il 50% in dollari. La ripresa successiva tra il 2003 e il 2008 fu però del 400% circa (a fine dicembre 2007), una performance eccezionale che non si vedeva dal 1982/1990 quando il Giappone salì di nove volte dopo essere entrato a far parte dell’indice MSCI DM e dell’Organizzazione mondiale del commercio (WTO). Secondo noi, potremmo assistere a un andamento analogo, questa volta la sovraperformance relativa dipenderà dai flussi di liquidità crossover e dal miglioramento della fiducia.

Perché i titoli START?

Come investire per cogliere questo potenziale di rialzo? Crediamo che si debbano abbinare la crescita a un prezzo ragionevole (GARP) e il valore. La crescita a un prezzo ragionevole si riflette nella composizione dell’indice, dove i settori tecnologico e dei beni di consumo sono ampiamente rappresentati, in linea con i temi più strutturali e a lungo termine. Grazie al miglioramento della domanda, alle riforme e a un costo del capitale medio ponderato (WACC) più contenuto man mano che le banche centrali dei mercati emergenti chiudono la stretta monetaria, è probabile che a beneficiarne nel 2023 saranno le strategie GARP. Pertanto crediamo che valga la pena di riconsiderare i titoli “START, non i FAANG”.

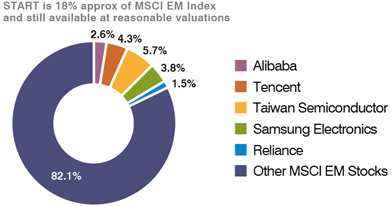

Le società che raggruppiamo tra i titoli START sono, a nostro giudizio, più diversificate, con una crescita robusta, vantaggi competitivi e tecnologici, nonché una posizione predominante sul mercato nei rispettivi settori. Grazie a una situazione patrimoniale robusta sono inoltre in grado di restituire capitale agli azionisti. I titoli START, che illustriamo più dettagliatamente qui di seguito, costituiscono il 18% dell’indice MSCI EM. Noi crediamo che rappresentino un’eccellente opportunità per investire nel percorso di trasformazione dei mercati emergenti.

Figura 1: I titoli START rappresentano il 18% dell’indice MSCI EM

Fonte: GAM, MSCI, Bloomberg, dati societari. Dati a dicembre 2022 per il primo grafico a torta

Figura 2: Performance dei titoli START rispetto ai rispettivi indici di riferimento

Fonte: Bloomberg, GAM, al 31 dicembre 2022. I rendimenti passati non sono indicativi di rendimenti futuri così come di presenti o futuri trend.

Samsung Electronics

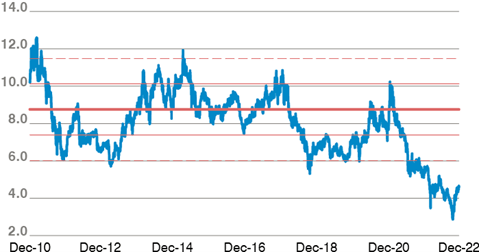

Samsung Electronics è un’azienda leader globale, con un’eccellente integrazione verticale nei settori dei semiconduttori, delle telecomunicazioni e della convergenza digitale, che sono alla base dell’era digitale. Il suo vantaggio competitivo nella fonderia di semiconduttori e nei chip di memoria ha risentito delle recenti dinamiche cicliche, ma in futuro ci aspettiamo rendimenti robusti grazie al maggior ricorso al silicio in prodotti e dispositivi moderni, oltre alla struttura dei settori in cui opera (oligopolio nella fonderia e sempre più nelle memorie). Un fattore trainante per il titolo è il ciclo delle memorie e, dato che il picco negativo è previsto nel primo semestre del 2023, in linea coi cicli precedenti è ragionevole aspettarsi una profonda flessione del prezzo azionario nel brevissimo termine. La riforma sulla governance, voluta dalla società e imposta dal governo, verosimilmente porterà a un miglioramento del rendimento per gli azionisti, mentre la liquidità abbondante consentirà all’azienda di fare acquisizioni di valore. .

Figura 3: Rapporto tra prezzo e valore contabile a 12 mesi di Samsung

Fonte: GAM, Bloomberg al 31 dicembre 2022. I rendimenti passati non sono indicativi di rendimenti futuri così come di presenti o futuri trend.

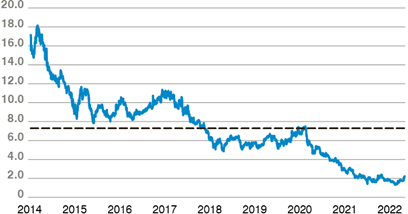

Tencent Holdings

Grazie a una presenza robusta nei settori del gioco d’azzardo, dei social media e dei pagamenti, Tencent predomina nel traffico online in Cina e sarà verosimilmente tra i principali beneficiari post-Covid. Essendo la più vasta comunità online in Cina, le sue principali fonti di ricavo sono i servizi a valore aggiunto, come videogiochi per PC e cellulare, fintech e pubblicità online. La crescente monetizzazione delle piattaforme di social media (e-commerce/video) potrebbe far crescere i margini nell’ambito di una ripresa più ampia, collegata anche all’approccio più favorevole del governo nei confronti delle piattaforme e ai criteri meno rigorosi per l’approvazione dei videogiochi (solo a gennaio sono stati approvati 88 giochi). Il titolo ha recuperato molto da ottobre 2022, pur restando ancora vicino ai minimi delle valutazioni storiche, sta però iniziando la risalita sia sul fronte dei margini che della crescita degli utili.

Figura 4: Rapporto tra prezzo e ricavi a 12 mesi di Tencent

Fonte: GAM, Bloomberg al 31 dicembre 2022. I rendimenti passati non sono indicativi di rendimenti futuri così come di presenti o futuri trend.

Alibaba

Le prolungate restrizioni per il Covid hanno consentito l’accumulo di enormi risparmi in eccesso in Cina (secondo le stime tra 750 e 2000 miliardi di dollari), che verranno probabilmente immessi nell’economia alla riapertura. Alibaba, leader nell’e-commerce, sarà verosimilmente tra i beneficiari di questa tendenza. Il governo si sta dimostrando più aperto nei confronti della vigilanza delle piattaforme, e questo sarà un enorme vantaggio in una fase in cui le valutazioni sono scese per via della regolamentazione e del rallentamento generalizzato. Facendo leva sui dati raccolti, negli ultimi anni l’azienda si è ingrandita con punti vendita, consegna di cibo a domicilio, logistica e cloud computing, ampliando notevolmente il suo mercato. Tali iniziative hanno però messo i margini sotto pressione in un periodo critico per l’economia mondiale. Nei prossimi anni le perdite dovrebbero diminuire molto e, grazie alla ripresa generalizzata, ci sarà una crescita degli utili più robusta, dopo un periodo in cui le valutazioni sono rimaste basse, nonostante la risalita dei prezzi azionari dai minimi di ottobre 2022.

Figura 5: Rapporto tra prezzo e ricavi a 12 mesi di Alibaba

Fonte: GAM, Bloomberg. I rendimenti passati non sono indicativi di rendimenti futuri così come di presenti o futuri trend.

Reliance Industries

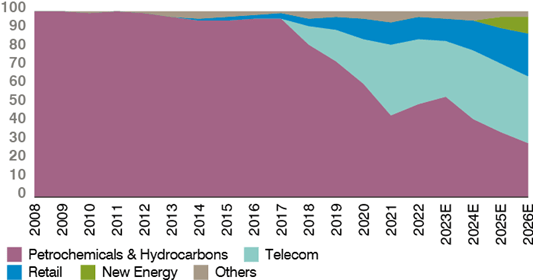

Apprezziamo molto Reliance poiché ha saputo trasformarsi, dall’estrazione e dalla produzione di energia a società tecnologica moderna e attenta all’ambiente. Oltre l’80% degli investimenti fissi dell’azienda nei prossimi anni sarà diretto verso le nuove energie, telecomunicazioni e retail. Inoltre, l’azienda si è impegnata a raggiungere la neutralità carbonica prima del 2035, un obiettivo ambizioso rispetto al resto del settore. Reliance vuole creare un intero ecosistema di energia non inquinante, incentrata sulla produzione di moduli solari fotovoltaici integrati, elettrolizzatori per la produzione di idrogeno, celle a combustibile e batterie per immagazzinare energia dalla rete. Ha stretto partnership strategiche con innovatori del settore e investito circa 1,5 miliardi di dollari nello sviluppo tecnologico. Potremmo inoltre assistere a un’IPO di Jio e/o dell’attività retail nei prossimi due/tre anni.

Figure 6: Hydrocarbons & petrochemical business is estimated to reduce from 54% in FY23 to 29% by FY26

Fonte: Bernstein, GAM.

Taiwan Semiconductor

TSMC è indubbiamente un’azienda all’avanguardia della rivoluzione informatica, con una quota di mercato nella fonderia per semiconduttori del 60% e un ottimo vantaggio competitivo nei nodi. La quota di mercato, molteplici architetture, le piattaforme di chip, i team di progettazione e la domanda crescente di tecnologie avanzate hanno certamente favorito il costante aumento del ROE che nel 2022 ha superato il 30%. I risultati della società nel 4° trimestre 2022 e le stime per il 2023 riflettono l’accumulo delle scorte e il rallentamento della domanda, mentre un 1° semestre 2023 a rilento si riflette nelle valutazioni. Crediamo che la struttura del settore e le nuove tecnologie (la società confida nel successo dei chip a 3 nanometri) consentiranno un buon ROE nel 2023, nonostante sia un anno particolarmente duro. Il ROE di quest’anno è del 7% oltre il minimo precedente. Nel 2023, TSMC prevede una ripresa del 29% su base trimestrale e una crescita sostenibile in futuro grazie ai nodi di prossima generazione (3 nm), high performance computing, chip AI (Edge/5G+), e alle applicazioni industriali (veicoli elettrici, guida autonoma).

Figura 7: Rapporto tra prezzo e utili a 12 mesi di TSMC

Fonte: GAM, Bloomberg al 31 dicembre 2022. I rendimenti passati non sono indicativi di rendimenti futuri così come di presenti o futuri trend.

Tra i principali rischi che stiamo monitorando ci sono gli interventi delle banche centrali, che potrebbero continuare ad alzare i tassi oltre le previsioni nonostante l’inflazione in calo, portandoci verso uno scenario di indebolimento della crescita nei Paesi sviluppati. Tali dinamiche aumenterebbero le probabilità e la gravità di una possibile recessione, che in genere comporta o viene associata ad altri eventi di rischio. La stretta monetaria potrebbe continuare a causa di un aumento dei prezzi dell’energia superiore al previsto, il che è possibile nello scenario geopolitico attuale. Ci sono altri sviluppi geopolitici che possono essere fonte di incertezza, per esempio in Ucraina, che sembra trovarsi in una pericolosa fase di impasse. Dopo il Congresso del partito in Cina sembrava che i rapporti con gli Stati Uniti fossero migliorati, ma persistono i rischi di un’escalation che graverebbe sui titoli START in quanto tre su cinque sono aziende cinesi.

Per concludere, crediamo che le società che raggruppiamo sotto l’acronimo START siano più diversificate dei FAANG, con una crescita robusta, vantaggi competitivi e tecnologici, nonché una posizione dominante sul mercato nei rispettivi settori. I titoli START costituiscono il 18% dell’indice MSCI EM e, secondo noi, rappresentano un’eccellente opportunità per investire nel percorso di trasformazione dei mercati emergenti in un punto d’inflessione importante. Si tratta infatti di titoli investment grade che possono attirare l’interesse di chi investe in valore, crescita e rendimento su scala globale.

Informazioni importanti

Le informazioni contenute in questo documento hanno unicamente fine informativo e non vanno considerate come una consulenza di investimento. Le opinioni e le valutazioni contenute in questo documento possono cambiare e riflettono il punto di vista di GAM nell’attuale scenario economico. Non siamo responsabili dell’accuratezza e della completezza delle informazioni contenute nel presente documento. Il rendimento passato non è indicativo dei risultati futuri, né delle tendenze attuali o future. Gli strumenti finanziari menzionati sono riportati unicamente a scopo di esempio e non vanno considerati un’offerta diretta, una raccomandazione o un consiglio di investimento. Il riferimento a un titolo non rappresenta un suggerimento di acquisto o di vendita di tale titolo. I titoli indicati sono stati selezionati da un universo di titoli coperti dai portfolio manager per far meglio comprendere al lettore i temi presentati. I titoli citati non fanno necessariamente parte di un portafoglio e non rappresentano un suggerimento di investimento da parte dei portfolio manager.

Le informazioni contenute in questo documento hanno unicamente fine informativo e non vanno considerate come una consulenza di investimento. Le opinioni e le valutazioni contenute in questo documento possono cambiare e riflettono il punto di vista di GAM nell’attuale scenario economico. Non siamo responsabili dell’accuratezza e della completezza delle informazioni contenute nel presente documento. Il rendimento passato non è indicativo dei risultati futuri, né delle tendenze attuali o future. Gli strumenti finanziari menzionati sono riportati unicamente a scopo di esempio e non vanno considerati un’offerta diretta, una raccomandazione o un consiglio di investimento. Il riferimento a un titolo non rappresenta un suggerimento di acquisto o di vendita di tale titolo. I titoli indicati sono stati selezionati da un universo di titoli coperti dai portfolio manager per far meglio comprendere al lettore i temi presentati. I titoli citati non fanno necessariamente parte di un portafoglio e non rappresentano un suggerimento di investimento da parte dei portfolio manager.