Mentre crescono le preoccupazioni per le catene di distribuzione globali, la produzione additiva potrebbe rappresentare una soluzione più affidabile, sostenibile ed efficiente. Kevin Kruczynski di GAM Investments indaga il potenziale industriale a lungo termine della stampa 3D.

18 febbraio 2022

La produzione additiva (additive manufacturing) o stampa 3D, sebbene finora non sia stata all’altezza delle aspettative, ha le potenzialità di trasformare l’attività manifatturiera. All’inizio del 2012 la stampante 3D casalinga di MakerBot aveva appena vinto un premio come migliore tecnologia emergente al Consumer Electronic Show (CES)1. C’era la convinzione che ogni famiglia avrebbe avuto una stampante 3D, con la possibilità di ordinare prodotti e componenti online e di stamparli istantaneamente a casa propria. L’entusiasmo degli investitori salì alle stelle; secondo l’Hype Cycle di Gartner questa tecnologia si stava avvicinando pericolosamente al “picco delle aspettative”. La valutazione di Gartner ha fatto centro: la tecnologia si trovava in una fase di sviluppo con una gamma limitata di applicazioni e materiali stampabili. Dopo questa fase, la produzione additiva è uscita dal radar, in particolare tra consumatori e investitori.

Mi ricorda la legge di Amara secondo la quale all’inizio “si tende a sovrastimare l’effetto di una tecnologia nel breve termine e a sottostimarne l’effetto nel lungo periodo”. Oggi stiamo dunque sottostimando il possibile impatto della manifattura additiva in futuro? Lontano dai riflettori, i progressi nella scienza dei materiali, nel software di progettazione e nella tecnologia di stampa hanno portato all’adozione di questi sistemi in un’ampia gamma di applicazioni industriali. L’ultima generazione dei sistemi CAD, come PTC Creo, oggi presenta diversi strumenti che consentono di ottimizzare la progettazione per la produzione additiva, facilitandone l’integrazione. In abbinamento alle scoperte nel campo della stampa con metalli, fibra di carbonio, grafite e persino legno, ciò ha ampliato esponenzialmente la gamma di usi possibili, per cui oggi si possono progettare componenti più robusti, più leggeri e più semplici. È migliorata anche la velocità di produzione. Le stampanti 3D binder jetting a metallo oggi sono 100 volte più veloci delle generazioni precedenti.

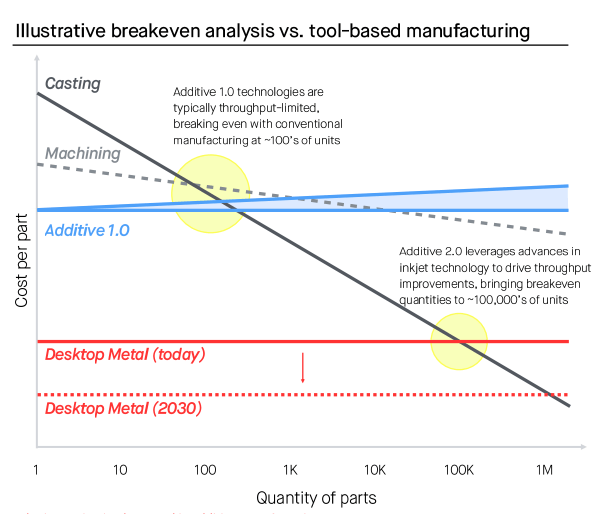

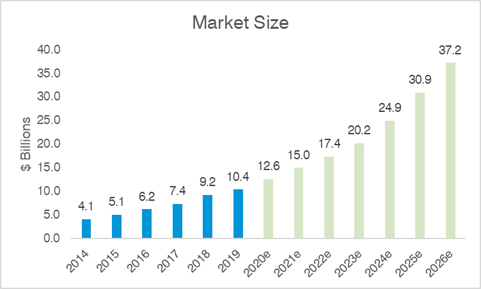

Esaminando il profilo di costo illustrato da Desktop Metal nella Figura 1, non ci sorprende che la produzione additiva finora sia stata adottata in settori con cicli produttivi relativamente limitati e un’elevata personalizzazione. Il profilo di costo migliora man mano che si fanno progressi, ma le potenzialità sono immense in un’industria manifatturiera globale da 12 mila miliardi di dollari. Le prime applicazioni di questa tecnologia erano ad alto valore e meno sensibili ai costi, per esempio nei laboratori dentistici, dove ogni prodotto dev’essere personalizzato per il singolo paziente. La produzione additiva ha conquistato popolarità anche nel settore aerospaziale, dove vengono richiesti volumi relativamente contenuti di componenti estremamente personalizzati. Dato che il magazzino è digitale, le scorte fisiche sono limitate, un fattore interessante per le aziende manifatturiere che devono garantire la disponibilità delle parti di ricambio per l’intera vita di un aeromobile. Nell’industria automobilistica, l’uso principale finora è stato nella fase di prototipo, l’elettrificazione della flotta globale potrebbe però aprire nuove possibilità poiché le aziende stanno investendo molto nella riconfigurazione e riorganizzazione delle linee di produzione. C’è sempre più interesse per la sostenibilità ambientale, infatti la produzione additiva riduce i rifiuti e alleggerisce i componenti, contribuendo così a ridurre l’impronta ambientale e a risparmiare denaro. Un altro aspetto positivo riguarda le strozzature senza precedenti delle catene di distribuzione globali negli ultimi anni, le tensioni negli scambi commerciali tra Cina e Stati Uniti e le ripercussioni della pandemia da Covid-19 hanno infatti costretto molte aziende a mettere in discussione l’affidabilità e la sostenibilità delle loro reti di fornitura globali. È già in corso un processo di deglobalizzazione in cui si privilegiano la produzione locale e una catena di distribuzione più corta. Grazie alla combinazione di condizioni favorevoli, la produzione additiva giungerà probabilmente a una massa critica e crescerà a ritmi più elevati. Come evidenziato nella Figura 2, nel 2026 il settore potrebbe triplicare rispetto al 2019, e secondo alcune stime supererà i 100 miliardi di dollari entro il 2030.

Non c’è stata una rivoluzione trainata dai consumi come si prevedeva dieci anni fa, bensì è in corso una trasformazione trainata dall’industria. La produzione additiva avrà certamente un ruolo importante per Industry 4.0 poiché le aziende industriali abbracceranno l’automazione, la connettività, l’analisi dei dati e altre tecnologie per produrre in modo più affidabile, efficiente, mettendo il cliente al centro.

Figura 1: La produzione additiva si addice in particolare ai settori con un ciclo produttivo relativamente limitato e un forte grado di personalizzazione

Fonte: Desktop Metal al 31 dicembre 2021. Unicamente a scopo di esempio.

Figura 2: Entro il 2026, il settore della produzione additiva dovrebbe triplicare rispetto al 2019

Fonte: Rapporto sulle tendenze della produzione attività HUBS 2021. Unicamente a scopo di esempio.

1 Fonte: cnet.com – MaketBot builds the future, layer by layer, 12 gennaio 2012.

Informazioni importanti

Le informazioni contenute in questo documento hanno unicamente fine informativo e non vanno considerate come una consulenza di investimento. Le opinioni e le valutazioni contenute in questo documento possono cambiare e riflettono il punto di vista di GAM nell’attuale scenario economico. Non siamo responsabili dell’accuratezza e della completezza delle informazioni contenute nel presente documento. I rendimenti passati non sono indicativi di rendimenti futuri così come di presenti o futuri trend. Gli strumenti finanziari menzionati sono riportati unicamente a scopo di esempio e non vanno considerati un’offerta diretta, una raccomandazione o un consiglio di investimento. I titoli indicati sono stati selezionati da un universo di titoli coperti dai portfolio manager per far meglio comprendere al lettore i temi presentati e non fanno necessariamente parte di un portafoglio e non rappresentano un suggerimento di investimento da parte dei portfolio manager. Non si rilascia alcuna garanzia che le previsioni saranno rispettate.

Le informazioni contenute in questo documento hanno unicamente fine informativo e non vanno considerate come una consulenza di investimento. Le opinioni e le valutazioni contenute in questo documento possono cambiare e riflettono il punto di vista di GAM nell’attuale scenario economico. Non siamo responsabili dell’accuratezza e della completezza delle informazioni contenute nel presente documento. I rendimenti passati non sono indicativi di rendimenti futuri così come di presenti o futuri trend. Gli strumenti finanziari menzionati sono riportati unicamente a scopo di esempio e non vanno considerati un’offerta diretta, una raccomandazione o un consiglio di investimento. I titoli indicati sono stati selezionati da un universo di titoli coperti dai portfolio manager per far meglio comprendere al lettore i temi presentati e non fanno necessariamente parte di un portafoglio e non rappresentano un suggerimento di investimento da parte dei portfolio manager. Non si rilascia alcuna garanzia che le previsioni saranno rispettate.