I semiconduttori hanno infiammato i titoli dei giornali nel 2020 con interruzioni delle catene di approvvigionamento in tutto il mondo. Dopo due anni, continuiamo a vedere carenze in diversi settori - con una normalizzazione prevista per il 2023. Pieran Maru esamina le cause, i settori più colpiti e il possibile percorso verso la normalizzazone degli approvvigionamenti.

06 maggio 2022

Clicca qui per scaricare la versione completa della newsletter Disruptive Strategist (solo in EN)

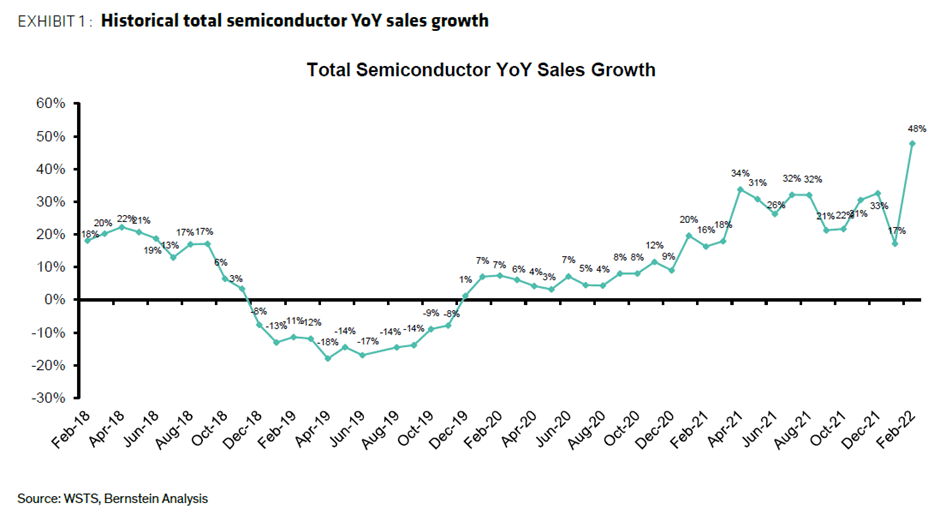

Ma cosa ha causato inizialmente la carenza di semiconduttori? Un classico disallineamento di domanda/offerta nel ciclo dei semiconduttori, scatenato dalla pandemia. Alla vigilia del 2020 abbiamo visto crescere le tensioni tra gli Stati Uniti e la Cina: diverse aziende cinesi sono state aggiunte alla US Entity List.

Solo a scopo illustrativo. La performance passata non è un indicatore affidabile dei risultati futuri o delle tendenze attuali o future.

A marzo 2020 una domanda inaspettata è entrata nel ciclo con un aumento degli ordini di elettronica di consumo, in quanto le aziende si sono adeguate al lavoro a distanza. La domanda è stata anche sostenuta da un crescente accumulo di scorte causato dai perduranti rischi geopolitici, mentre le imprevedibili interruzioni della produzione dovute ai lockdown hanno ulteriormente contratto l'offerta. Stime recenti collocano il costo della politica cinese zero-Covid a circa 46 miliardi di dollari al mese (3,1% del PIL), mentre Brian Deese, direttore del National Economic Council degli Stati Uniti, stima che la carenza di semiconduttori "probabilmente ha tolto un intero punto percentuale del PIL nel 2021". (stime al 31 marzo 2022).

Automotive

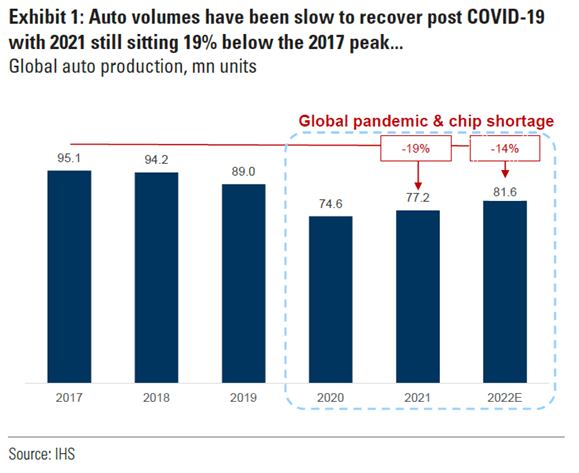

Un settore pesantemente colpito dai vincoli di fornitura è quello automobilistico. Le vendite di Mercedes sono scese del 15% nel primo trimestre, mentre quelle di Ford sono crollate del 25,6% rispetto all'anno precedente. Possiamo vedere questo squilibrio avere effetti a catena sul mercato dell'auto di seconda mano: numerose auto ora si vendono a un prezzo superiore a quello di listino. I semiconduttori sono essenziali per la produzione delle auto moderne - dai sistemi avanzati di assistenza alla guida ai sistemi di frenata. In loro assenza, la produzione può presto fermarsi. Esempi recenti in questo trimestre includono la chiusura dello stabilimento di Mini per due settimane a causa di carenze, mentre la fabbrica di Tesla a Shanghai ha chiuso temporaneamente durante un lockdown locale e per rispettare le ordinanze locali.

Fonte: Goldman Sachs, HIS Research al 31 marzo 2022. Solo a scopo illustrativo. Le stime non sono effettive e possono variare ampiamente da quelle indicate.

Neon Gas

Il neon è un gas nobile essenziale usato per i laser ad eccimeri come parte del processo di litografia nella produzione di semiconduttori. Il neon costituisce circa lo 0,0018% dell'aria e viene isolato come sottoprodotto, principalmente dall'industria siderurgica utilizzando un'unità di frazionamento dell'aria (ASU). Ci sono circa 28 grandi ASU a livello globale, di cui circa 10 sono in grado di purificare la miscela grezza. Due dei principali fornitori di neon con sede in Ucraina hanno interrotto la produzione: le stime collocano l'impatto sulle forniture mondiali al 30%.1 Al momento, non ci si aspetta che questo abbia un ulteriore impatto materiale sulla carenza di semiconduttori, dal nostro punto di vista, dato che le aziende hanno accumulato scorte strategiche con una serie di fornitori globali e sono state in grado di diversificare ulteriormente l'approvvigionamento dal 2014. Con il significativo aumento dei prezzi del neon, ci aspettiamo che vengano costruiti più ASU e che si giunga alla normalizzazione entro la fine dell'anno.

Equilibrium in sight?

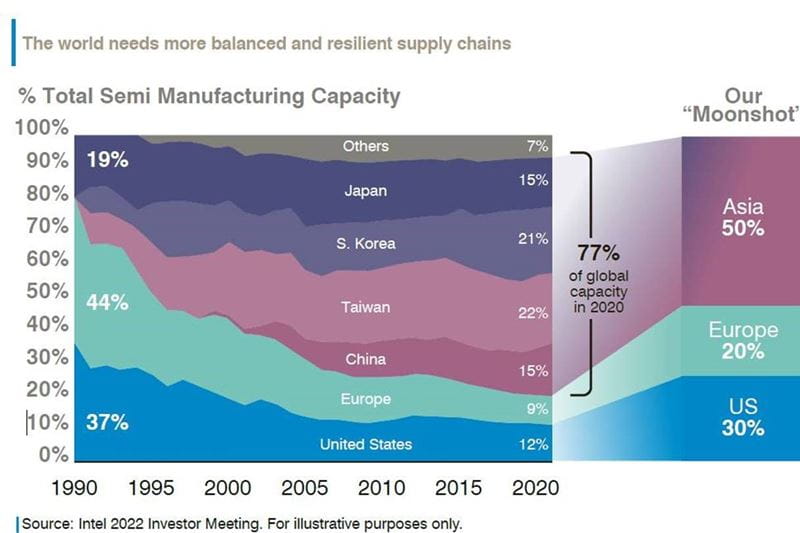

Il Senato degli Stati Uniti ha recentemente approvato un disegno di legge emendato - attualmente in fase di "composizione delle divergenze" nel processo legislativo – per fornire 52 miliardi di dollari all’industria dei chip statunitensi. Questo permetterebbe ai produttori di ridurre la dipendenza dalle catene di fornitura di altri Paesi e di sostenere la produzione interna di semiconduttori, la ricerca e lo sviluppo. In Europa, la Commissione ha annunciato un quadro di misure per rafforzare l’ecosistema dei semiconduttori, che aggiungerà 15 miliardi di euro ai 30 miliardi di euro già previsti. Il presidente von der Leyen ha evidenziato due obiettivi principali nella sua dichiarazione dell'8 febbraio: In primo luogo, aumentare la resilienza alle crisi future e in secondo luogo, rendere l'Europa un leader, con l'obiettivo di arrivare al 20% della produzione di chip del mercato globale entro il 2030 (attualmente è il 9%). Questo implicherebbe un aumento degli sforzi stimati in quattro volte superiori rispetto a quelli attuali, dato che la domanda dovrebbe raddoppiare per allora.

I vincoli di approvvigionamento globale hanno evidenziato quanto siano cruciali i semiconduttori in tutti i settori e l'importanza di mantenere un livello di inventario sufficiente per garantire al minimo i disagi. Questo ha portato le aziende a passare da un inventario "just in time" a livelli elevati di “just in case”. Tuttavia, resta da vedere se o quando l’impatto degli ordini extra comincerà a mostrarsi, man mano che gli ordini vengono evasi e i clienti smettono di accumulare scorte.

1 Bloomberg, dati al 31 marzo 2022.

Informazioni importanti

Le informazioni contenute in questo documento hanno unicamente fine informativo e non vanno considerate come una consulenza di investimento. Le opinioni e le valutazioni contenute in questo documento possono cambiare e riflettono il punto di vista di GAM nell’attuale scenario economico. Non siamo responsabili dell’accuratezza e della completezza delle informazioni contenute nel presente documento. I rendimenti passati non sono indicativi di rendimenti futuri così come di presenti o futuri trend. Gli strumenti finanziari menzionati sono riportati unicamente a scopo di esempio e non vanno considerati un’offerta diretta, una raccomandazione o un consiglio di investimento. I titoli indicati sono stati selezionati da un universo di titoli coperti dai portfolio manager per far meglio comprendere al lettore i temi presentati e non fanno necessariamente parte di un portafoglio e non rappresentano un suggerimento di investimento da parte dei portfolio manager. Non si rilascia alcuna garanzia che le previsioni saranno rispettate.

Le informazioni contenute in questo documento hanno unicamente fine informativo e non vanno considerate come una consulenza di investimento. Le opinioni e le valutazioni contenute in questo documento possono cambiare e riflettono il punto di vista di GAM nell’attuale scenario economico. Non siamo responsabili dell’accuratezza e della completezza delle informazioni contenute nel presente documento. I rendimenti passati non sono indicativi di rendimenti futuri così come di presenti o futuri trend. Gli strumenti finanziari menzionati sono riportati unicamente a scopo di esempio e non vanno considerati un’offerta diretta, una raccomandazione o un consiglio di investimento. I titoli indicati sono stati selezionati da un universo di titoli coperti dai portfolio manager per far meglio comprendere al lettore i temi presentati e non fanno necessariamente parte di un portafoglio e non rappresentano un suggerimento di investimento da parte dei portfolio manager. Non si rilascia alcuna garanzia che le previsioni saranno rispettate.