L’ondata di licenziamenti nel settore tecnologico ha qualche risvolto positivo?

03 maggio 2023

Dopo un decennio di crescita robusta per le società del settore tecnologico, durante il quale hanno investito abbondanti risorse in nuovi progetti e personale, è iniziato un processo di ridimensionamento. Kevin Kruczynski valuta in che termini il nuovo focus sulla redditività potrà beneficiare questo settore.

Clicca qui per visualizzare la newsletter integrale Disruptive Strategist (disponibile solo in EN).

Negli ultimi dieci anni le società tecnologiche sono cresciute a tutto gas, grazie a una domanda sottostante assai robusta per prodotti e servizi rivoluzionari che sono sbarcati sui mercati esistenti o hanno creato nuovi mercati, oltre ai bassi tassi di interesse che hanno messo a disposizione abbondanti capitali e un bacino di investitori che ha incoraggiato le imprese a dare priorità alla crescita dei ricavi rispetto alla redditività. In tale scenario non sorprende che il capitale sia stato spesso investito nei segmenti sbagliati, e le aziende con attività core estremamente redditizie hanno iniziato a spostare sempre più risorse verso progetti che avrebbero potuto aprire nuovi canali di crescita. Alphabet, per esempio, ha puntato sulle auto a guida automatica, sui droni per le consegne, sui termostati intelligenti, su Google Glass e sulle lenti a contatto smart, tutti progetti che hanno attinto ai flussi di cassa derivanti dall’attività pubblicitaria estremamente redditizia di Google. Amazon ha deciso di utilizzare gli utili della divisione cloud AWS in altre aree, tra cui la logistica, i punti vendita e i servizi sanitari. Dopo i successi di Facebook, Messenger, WhatsApp e Instagram, Meta ha investito miliardi di dollari nello sviluppo di un proprio metaverso. Queste aziende investivano in anticipo nell’assunzione di personale rispetto all’effettiva domanda. Una ricercatrice di personale incaricata da Meta dichiara di aver ricevuto 190.000 dollari in un anno senza fare nulla. Un ex dipendente di Meta, assunto ad aprile 2022, ha raccontato: “Facevano la raccolta di personale come se fossero carte Pokemon”.

Molte società del settore si vantano di avere relativamente pochi beni reali ma margini elevati, dunque è stato interessante assistere all’incremento esponenziale del personale nell’ultimo decennio. L’aumento del numero dei dipendenti veniva visto come un marchio di successo, le aziende erano disposte a offrire benefit sempre più generosi per attirare personale. I dipendenti avevano i trasporti pubblici pagati, pasti gratis in ufficio e baristi che servivano fiumi di caffè. E poi c’era il centro benessere sotto all’ufficio, i massaggi, il servizio lavanderia, la palestra, i concerti dal vivo e così via... molto più che un semplice tavolo da ping-pong o la console per i video giochi. Ciò che inizialmente sembrava una strategia mirata a coltivare l’innovazione e il pensiero creativo alla fine si è trasformata in costi eccessivamente alti e nella presunzione che tutto ciò fosse dovuto. Nel 2012 la forza lavoro di Amazon era inferiore ai 100.000 dipendenti, mentre a fine 2022 aveva superato quota 1,5 milioni. Una buona percentuale dei dipendenti lavora nei centri di distribuzione e logistica. Al confronto, FedEx, UPS e il servizio postale degli Stati Uniti messi insieme impiegano poco meno di 1,4 milioni di persone. Nello stesso lasso di tempo, durante la sua espansione, il personale di Meta è passato da meno di 5.000 unità a oltre 85.000. Un altro esempio di azienda che ha decuplicato il personale in dieci anni è Salesforce che ha scelto di prioritizzare l’espansione delle vendite rispetto ai margini di profitto.

La pandemia da Covid ha esacerbato tali dinamiche poiché le persone in lockdown dovevano lavorare da remoto, modificando le abitudini di spesa, e ciò ha prodotto una domanda eccezionalmente alta di tecnologia. Molte imprese hanno erroneamente interpretato il fenomeno come un cambiamento duraturo delle tendenze di crescita e, di conseguenza, hanno aumentato gli investimenti in infrastrutture digitali, data centre e personale. In tale periodo, anche le valutazioni sono salite grazie ai bassi tassi di interesse che hanno fatto diminuire i tassi di sconto e i premi per il rischio azionario, incoraggiando ulteriormente le aziende a investire. Con la riapertura delle economie, la domanda ha incominciato a normalizzarsi ma le pressioni inflazionistiche hanno contagiato l’intera economia. Le banche centrali hanno pertanto reputato necessario alzare in misura significativa i tassi di interesse. L’inflazione è stata esacerbata ulteriormente dal conflitto in Ucraina che ha causato la carenza di molte materie prime. Di conseguenza, l’anno scorso abbiamo assistito a una rapidissima risalita dei tassi di interesse, come non si vedeva da decenni, che ha cambiato radicalmente l’atmosfera nei mercati finanziari. Ora che i tassi di crescita si sono normalizzati e le valutazioni sono scese, gli investitori preferiscono le aziende che puntano sulla crescita degli utili piuttosto che sulle vendite.

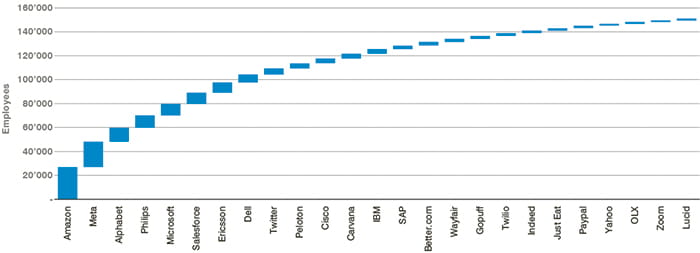

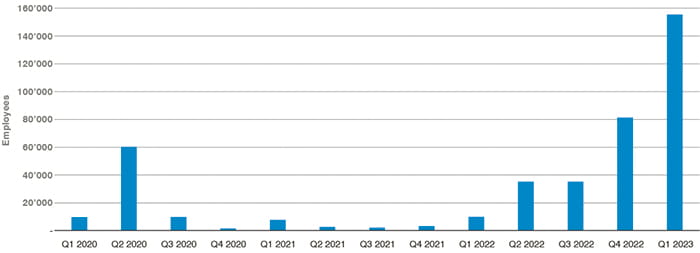

Le imprese hanno rivisto le loro strategie di conseguenza, sono più consapevoli dei costi e si concentrano maggiormente sui segmenti più redditizi dell’attività, mentre i progetti periferici vengono ridimensionati o chiusi. Secondo Layoffs.fyi, dal 1° trimestre del 2022 sono stati eliminati 310.000 posti di lavoro in campo tecnologico, come illustrato nei grafici. Non è una coincidenza che le tempistiche di tale fenomeno siano in linea con la svolta delle banche centrali sui tassi di interesse.

Figura 1: Tagli di posti di lavoro cumulativi nel settore tecnologico dal 1° trimestre 2022 al 1° trimestre 2023

Figura 2: Tagli di posti di lavoro nel settore tecnologico per trimestre

Fonti: GAM, Layoffs.fyi, confrontati coi dati riportati dalle aziende. Al 31 marzo 2023.

I prezzi azionari hanno reagito al cambiamento di priorità in modo generalmente positivo, infatti le società ora sono più solide dal punto di vista economico. In futuro, con il passaggio all’era dell’intelligenza artificiale e dell’automazione, le potenzialità di una migliore efficienza e produttività sono immense. Stiamo analizzando attentamente le imprese che, a nostro giudizio, sono in grado di adottare modalità di lavoro innovative per incrementare la produttività e l’utile, senza perdere di vista una crescita sostenibile, e le società che forniscono loro gli strumenti per raggiungere tali obiettivi.

Informazioni importanti

Le informazioni contenute in questo documento hanno unicamente fine informativo e non vanno considerate come una consulenza di investimento. Le opinioni e le valutazioni contenute in questo documento possono cambiare e riflettono il punto di vista di GAM nell’attuale scenario economico. Non siamo responsabili dell’accuratezza e della completezza delle informazioni contenute nel presente documento. Il rendimento passato non è indicativo dei risultati futuri, né delle tendenze attuali o future. Gli strumenti finanziari menzionati sono riportati unicamente a scopo di esempio e non vanno considerati un’offerta diretta, una raccomandazione o un consiglio di investimento, né un invito a investire in un prodotto o in una strategia di GAM. Il riferimento a un titolo non rappresenta un suggerimento di acquisto o di vendita di tale titolo. I titoli indicati sono stati selezionati da un universo di titoli coperti dai portfolio manager per far meglio comprendere al lettore i temi presentati. I titoli citati non fanno necessariamente parte di un portafoglio e non rappresentano un suggerimento di investimento da parte dei portfolio manager.

Le informazioni contenute in questo documento hanno unicamente fine informativo e non vanno considerate come una consulenza di investimento. Le opinioni e le valutazioni contenute in questo documento possono cambiare e riflettono il punto di vista di GAM nell’attuale scenario economico. Non siamo responsabili dell’accuratezza e della completezza delle informazioni contenute nel presente documento. Il rendimento passato non è indicativo dei risultati futuri, né delle tendenze attuali o future. Gli strumenti finanziari menzionati sono riportati unicamente a scopo di esempio e non vanno considerati un’offerta diretta, una raccomandazione o un consiglio di investimento, né un invito a investire in un prodotto o in una strategia di GAM. Il riferimento a un titolo non rappresenta un suggerimento di acquisto o di vendita di tale titolo. I titoli indicati sono stati selezionati da un universo di titoli coperti dai portfolio manager per far meglio comprendere al lettore i temi presentati. I titoli citati non fanno necessariamente parte di un portafoglio e non rappresentano un suggerimento di investimento da parte dei portfolio manager.