Il paradosso di Icaro è il titolo di un libro di Danny Miller del 1990 che illustra il fenomeno delle imprese che, dopo un periodo di apparente successo, falliscono amaramente proprio a causa delle caratteristiche che inizialmente le hanno portate alla ribalta. Mark Hawtin ritiene che Tesla sia una di queste. Come Icaro, la cera delle sue ali si è sciolta quando si è avvicinata troppo al sole che inizialmente sembrava un obiettivo raggiungibile.

19 gennaio 2023

Clicca qui per visualizzare la newsletter integrale Disruptive Strategist (in EN).

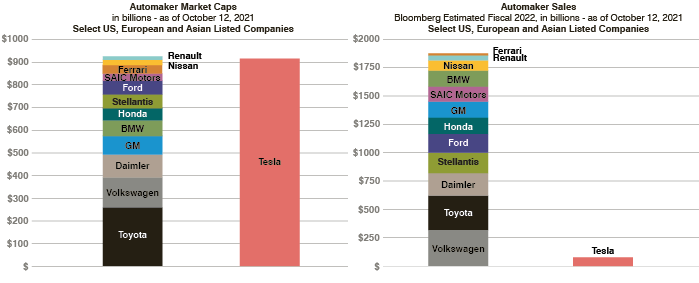

La figura seguente mostra il successo di Tesla misurato sulla base del suo valore di mercato. I grafici prodotti da Albert Bridge a ottobre 2021 illustrano il valore straordinario in termini di capitalizzazione di mercato della società rispetto ai concorrenti nel momento in cui si trovava al picco delle aspettative (secondo l’hype cycle di Gartner), oltre a un confronto dei ricavi.

Figura 1: Il valore straordinario di Tesla rispetto ai suoi concorrenti

Fonte: Albert Bridge, ottobre 2021

Innanzi tutto, non crediamo che il rapido tracollo del prezzo azionario dal mese di dicembre (-37,5%) sia attribuibile alla baruffa di Elon Musk con Twitter, né alla vendita delle sue azioni Tesla o alla sua immagine pubblica controversa. A nostro giudizio, il prezzo delle azioni sarebbe crollato comunque. Musk è certamente un genio: quasi nessuno era riuscito a rivoluzionare così tanti settori industriali contemporaneamente e con la stessa velocità. La sua fama però ha spinto molti investitori ad attribuire a Tesla un premio superiore a quanto meritasse sulla base dei fondamentali. Troppe persone si sono lasciate convincere da investitori come Cathy Wood di ARK, che prevedevano un prezzo target di 1.150 dollari o un valore di mercato di 3.500 miliardi di dollari entro il 2026 (il valore di mercato è sceso da 1.300 miliardi al momento del picco a fine 2021 a 378 miliardi di dollari alla fine del 2022).

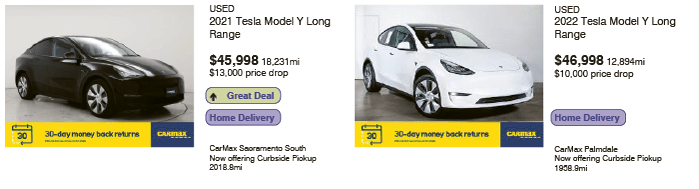

Oltre all’escalation della quotazione iniziata di fatto alla fine del 2019, l’aura che circonda l’azienda ha prodotto altri fattori di successo che ora si stanno dimostrando dannosi per le prospettive a breve termine di Tesla. In particolare, le auto Model 3 e Model Y erano così popolari da posizionarsi spesso in cima alle statistiche dei nuovi veicoli in molti Paesi. I lunghi tempi di attesa per la consegna e la caparra molto bassa (100-200 dollari) hanno creato un mercato di seconda mano molto vivace per la vendita (e la speculazione) di queste automobili. In generale Tesla è diventata famosa per aver saputo mantenere alto il valore delle sue automobili sul mercato dell’usato. Ciò ha generato una serie di falsi segnali sull’effettiva situazione della domanda di un veicolo elettrico tutt’altro che economico. Alla fine del 2019 la rata mensile per il leasing di una Model 3 era di circa 390 dollari al mese1. I due fattori chiave che hanno inciso sul costo del leasing mensile erano i tassi di interesse e il valore residuale. Entrambi i fattori negli ultimi sei mesi si sono rivoltati contro Tesla. Il prezzo medio di una Tesla usata, secondo Edmunds Research, è sceso del 17% nel secondo semestre del 2022, rispetto a una media del -4% per tutte le altre auto2 . In concomitanza col forte rialzo dei tassi di interesse, il costo del leasing mensile è più che raddoppiato per la Model 3 fino a superare oggi i 900 dollari. In un contesto in cui l’aumento dei tassi in genere riduce il reddito delle famiglie, l’idea di dover pagare 900 dollari al mese per una Tesla è abbastanza scoraggiante. Non sorprende dunque che (sempre secondo Edmunds) circa il 30% delle Tesla usate in vendita a fine 2022 sia stato immatricolato nel 2022, rispetto al 5% delle altre marche2. Il successo del modello prima della crisi ha fatto dunque salire il valore nel mercato dell’usato. Il successo ha alimentato una domanda robusta che oggi si è volatilizzata, con il crollo del valore di seconda mano. È il paradosso di Icaro.

Figura 2: La svendita di Tesla presso il rivenditore dell’usato Carmax

Fonte: www.carmax.com

Cosa succederà ora?

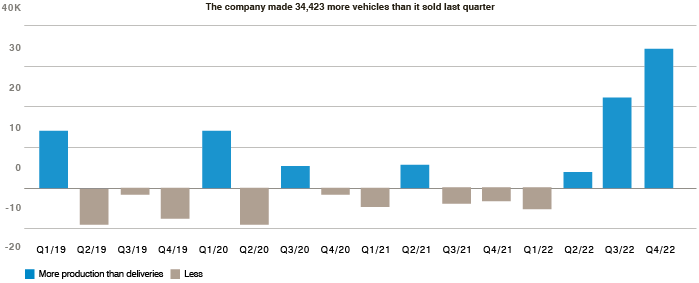

La domanda molto robusta ha spinto Tesla ad accelerare la produzione nei nuovi stabilimenti di Shanghai, Berlino e in Texas proprio nel momento in cui la domanda ha iniziato a frenare. Nella figura seguente di Bloomberg vediamo che negli ultimi tre trimestri le auto prodotte sono state più di quelle consegnate. Le scorte si stanno accumulando, ma i clienti diminuiscono.

Figura 3: Più auto prodotte che auto consegnate per Tesla

Fonte: Bloomberg

L’azienda si trova dunque in una situazione scomoda. Praticamente deve scegliere tra scontare drasticamente i prezzi per far salire la domanda, con evidenti ripercussioni sui margini lordi, oppure subire un brusco tracollo della domanda. Tesla ha annunciato un taglio dei prezzi in Cina e negli Stati Uniti verso la fine del 2022.

Sulla base delle previsioni degli analisti, l’azienda continuerà a crescere nei prossimi due anni. I ricavi per il 2025, secondo le stime di consensus, dovrebbero raggiungere quota 145 miliardi di dollari, in aumento rispetto agli 80 miliardi di dollari del 20223 . Ciò comporta un aumento della quota di mercato dal 21% circa nel 2022 al 23% nel 2025. Se consideriamo il problema della rata del leasing e lo scenario sempre più competitivo, sembra un obiettivo eccessivo, sia in termini di ricavi assoluti che come quota di mercato.

Le auto Tesla vengono vendute ancora a un prezzo più alto rispetto ad altre marche di automobili sulla base della crescita eccellente e del margine lordo. Tali indicatori potrebbero però subire forti pressioni nei prossimi due anni. Non crediamo che la differenza di prezzo sia giustificata: Tesla non è la Apple delle auto come sostengono alcuni analisti. Apple ha una quota del mercato degli smartphone negli Stati Uniti del 55%, il principale produttore di automobili ha una quota del 10% soltanto, e si tratta di Toyota4. L’effetto rete che lega molti utenti all’ecosistema Apple non esiste nel caso di Tesla. Indubbiamente l’azienda vanta un database con un numero enorme di chilometri percorsi con i veicoli elettrici, ma di per sé questo non basta. Secondo noi, l’unico vero vantaggio di Tesla è quello di aver fatto la prima mossa. La sua quota di mercato è in rapida diminuzione, man mano che la concorrenza avanza. Secondo S&P Global Mobility, la sua quota di mercato nei veicoli elettrici in Nord America è scesa dall’80% nel 2020 al 64% nel 2022, e la stima per il 2025 è del 20%5. Se guardiamo indietro a 5 o 10 anni fa, Tesla non ci sembra l’Apple dell’industria automobilistica ma assomiglia forse di più a Nokia, Ericsson o persino a Blackberry, che hanno avuto il vantaggio di fare la prima mossa ma alla fine non hanno mantenuto una posizione predominante sul mercato.

Informazioni importanti

Le informazioni contenute in questo documento hanno unicamente fine informativo e non vanno considerate come una consulenza di investimento. Le opinioni e le valutazioni contenute in questo documento possono cambiare e riflettono il punto di vista di GAM nell’attuale scenario economico. Non siamo responsabili dell’accuratezza e della completezza delle informazioni contenute nel presente documento. I rendimenti passati non sono indicativi di rendimenti futuri così come di presenti o futuri trend. Gli strumenti finanziari menzionati sono riportati unicamente a scopo di esempio e non vanno considerati un’offerta diretta, una raccomandazione o un consiglio di investimento. Non si rilascia alcuna garanzia che le previsioni saranno rispettate.

Le informazioni contenute in questo documento hanno unicamente fine informativo e non vanno considerate come una consulenza di investimento. Le opinioni e le valutazioni contenute in questo documento possono cambiare e riflettono il punto di vista di GAM nell’attuale scenario economico. Non siamo responsabili dell’accuratezza e della completezza delle informazioni contenute nel presente documento. I rendimenti passati non sono indicativi di rendimenti futuri così come di presenti o futuri trend. Gli strumenti finanziari menzionati sono riportati unicamente a scopo di esempio e non vanno considerati un’offerta diretta, una raccomandazione o un consiglio di investimento. Non si rilascia alcuna garanzia che le previsioni saranno rispettate.