Dopo aver dovuto affrontare diversi ostacoli negli ultimi anni, a cui si è sommata l’incertezza per i continui lockdown, ultimamente la Cina è stata trascurata dagli investitori. In considerazione degli stimoli introdotti dal governo e di altri vantaggi, secondo Tim Love di GAM Investments la Cina potrebbe offrire valore agli investitori.

12 maggio 2022

I mercati emergenti hanno dovuto affrontare continui ostacoli dal 1° trimestre del 2021, a partire dagli sviluppi in Cina, che di recente hanno portato a un sell-off generalizzato dell’azionario che ha coinvolto titoli value, GARP e non correlati.

Nell’ambito dei titoli value ha contribuito al sell-off la politica zero-Covid, coi ricorrenti lockdown in Cina, che ha provocato uno shock della domanda in un’economia globale già fragile. La Cina ha messo in lockdown, per oltre cinque settimane, 26 milioni di persone a Shanghai, generando il timore di nuove strozzature nella catena di distribuzione e danni economici. La politica zero-Covid voluta dal governo ha eroso la fiducia nei confronti delle azioni A-share cinesi che normalmente seguono un andamento diverso rispetto alle H-share. Inoltre, gli strumenti GARP continuano a risentire delle controversie tra Stati Uniti e Cina in merito agli ADR cinesi.

Nonostante la politica di tolleranza zero contro il Covid applicata in Cina, in abbinamento alle ripercussioni globali del conflitto tra Russia e Ucraina, da inizio anno le azioni dei mercati emergenti hanno realizzato una performance più brillante dell’indice MSCI All Country World. Se tale sovraperformance sarà assoluta oltre che relativa dipende dalla portata del rallentamento della crescita che potrebbe sfociare in una vera e propria recessione.

Al 6 maggio 2022 l’indice Hang Seng scambiava a un rapporto tra prezzo e valore contabile di 0,7 volte il dato storico. È entro un range del 10% rispetto al punto in cui i mercati storicamente hanno toccato il livello minimo. Analogamente, se consideriamo i PE a termine, secondo il China Equity Strategist di JP Morgan l’indice MSCI China si trova attualmente nel decile inferiore rispetto ai dati storici dal 2016.

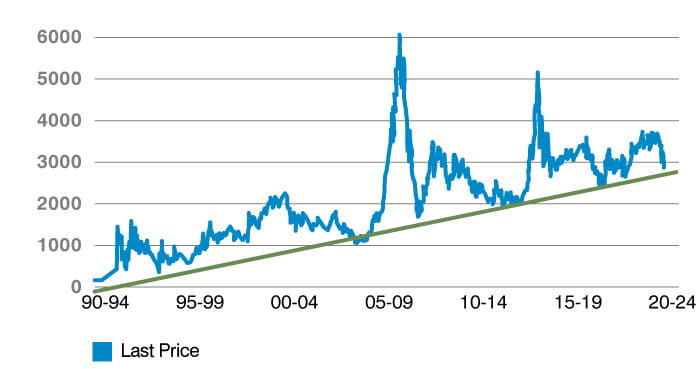

Figura 1: Shanghai Composite (indice dei prezzi)

Fonte: Bloomberg. Unicamente a scopo di esempio. I rendimenti passati non sono indicativi di rendimenti futuri così come di presenti o futuri trend. Non è possibile acquistare direttamente gli indici.

Un momento di svolta per gli stimoli governativi in Cina

Considerate le dimensioni della Cina nell’ambito dei mercati emergenti, un piano di stimoli di ampia portata, con un effetto moltiplicatore sulle infrastrutture, secondo noi sarebbe accolto molto positivamente dal mercato. Gli aiuti sono da lungo attesi e finora sono stati limitati in Cina. Iniziamo però a intravedere misure tangibili sul fronte monetario e fiscale, con i tagli alle riserve obbligatorie bancarie e gli aiuti finanziari ai settori immobiliare e finanza. Dopo ampi sell-off è bastato un piccolo contributo finanziario per sostenere i titoli del settore immobiliare cinese che, a nostro giudizio, potrebbe dunque trovarsi vicino a una svolta. A marzo le vendite di immobili a livello nazionale sono scese del 26%, mentre il valore e il volume delle vendite di immobili nel 1° trimestre sono scesi rispettivamente del 22,7% e del 13,8% su base annua. Inoltre, la crescita degli investimenti immobiliari ha rallentato ancora, le società di sviluppo immobiliare restano caute nelle previsioni operative: nel 1° trimestre 2022 gli investimenti immobiliari sono saliti dello 0,7% soltanto su base annua, il tasso di crescita più basso dal 2° semestre 2020. Sono state introdotte politiche più accomodanti, come il taglio delle riserve obbligatorie, i miglioramenti nella riscossione di contanti, il taglio dei tassi ipotecari e il rilassamento di alcune misure per l’acquisto di un’abitazione.

La Cina dopo il Covid

La crescita in Cina finora è stata unilaterale, con un’eccessiva dipendenza dagli investimenti fissi in esportazioni e infrastrutture, mentre le vendite al dettaglio e il mercato immobiliare arrancano. C’è il rischio che, a fronte del peggioramento delle prospettive delle esportazioni globali per via dei crescenti rischi per la crescita mondiale e la politica accomodante della banca centrale cinese (mentre la Federal Reserve alza i tassi), lo yuan cinese risenta del calo dell’eccedenza commerciale, com’è avvenuto nel 2018.

Quando la Cina metterà fine alla politica zero-Covid si concentrerà maggiormente sugli stimoli post-pandemia in settori che hanno un effetto moltiplicatore strutturale sul Pil, sull’aumento della produttività, sulla prosperità condivisa e sul recupero delle aree rurali grazie alle riforme (tra cui la riforma delle pensioni e sulla proprietà delle aree rurali). Probabilmente passerà dagli investimenti fissi a quelli più orientati ai consumi e all’energia pulita.

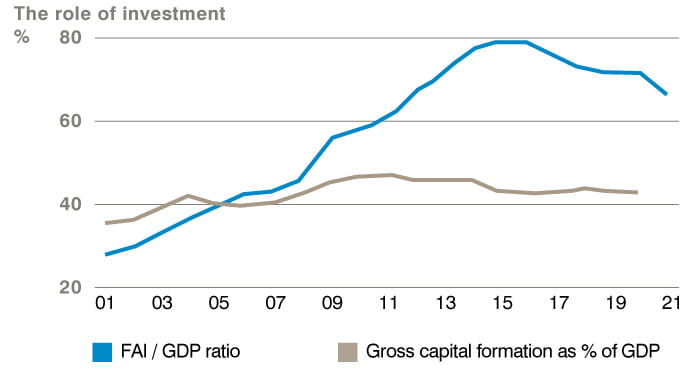

Figura 2:

Fonte NBS, JP Morgan, aprile 2022. Unicamente a scopo di esempio.

Nel 1° trimestre del 2022, la crescita del Pil in Cina del 4,8% su base annua ha superato le stime di consensus del 4,4% annuo. A marzo tutti i principali indicatori, tranne le vendite al dettaglio, hanno superato il consensus (investimenti fissi da inizio anno: 9,3% su base annua [consensus: 8,5%], produzione industriale a marzo: 5% su base annua [consensus: 4,5%], e Pil su base trimestrale: 1,3% [consensus: 0,6%]). Hanno fatto eccezione le vendite al dettaglio di marzo, in calo del -3,5% su base annua rispetto al consensus di -1,6%. Questi dati, da soli, non significano necessariamente che è ora di essere più ottimisti.

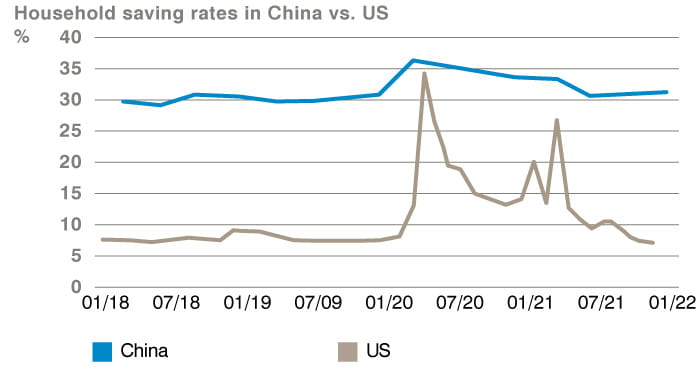

Le famiglie cinesi, che hanno favorito il boom degli investimenti grazie al risparmio, devono iniziare a spendere di più e risparmiare di meno. È fondamentale che la Cina introduca politiche volte a ridurre il tasso di risparmio delle famiglie (che attualmente è oltre il 30%), e come si vede dalla figura seguente è molto più alto di quello delle famiglie americane (5-10%). L’economia cinese continua a propendere per gli investimenti che rappresentano oltre il 40% del Pil. Ci aspettiamo il passaggio verso settori maggiormente orientati ai consumi, in particolare di beni durevoli molto costosi. La crescita in Cina degli ultimi 30 anni è stata trainata principalmente dal capitale e, in seconda battuta, da forza lavoro e produttività. Ma in futuro, dato che oggi gli investimenti in immobilizzazioni sono su livelli molto alti mentre la forza lavoro sta diminuendo, la Cina dovrebbe concentrarsi sulla produttività totale dei fattori (TFP). Dovremmo dunque assistere al passaggio dalla quantità alla qualità dei capitali.

Figura 3:

Fonte: CEIC, JP Morgan, aprile 2022. Unicamente a scopo di esempio.

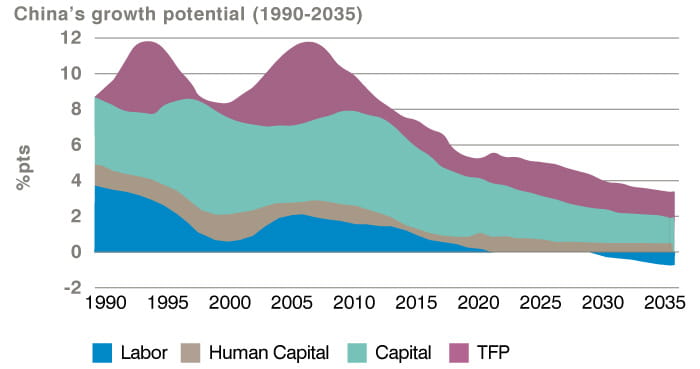

Figura 4:

Fonte: JP Morgan, aprile 2022. Unicamente a scopo di esempio. Non c’è alcuna garanzia che le stime saranno rispettate.

Figura 5:

Fonte: NBS, JP Morgan, aprile 2022. Unicamente a scopo di esempio. Non c’è alcuna garanzia che le stime saranno rispettate.

Il potenziale delle grandi riforme

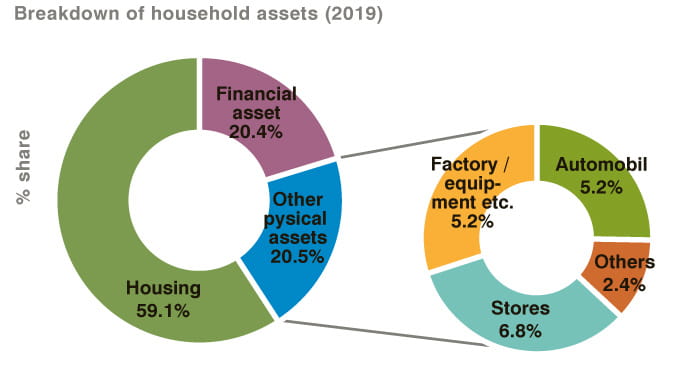

Tra gli altri fattori rilevanti per la crescita della Cina ci sono le grandi riforme delle pensioni e dei terreni rurali. Bloomberg ci ricorda che la Cina sta cambiando il sistema pensionistico e che potremo assistere a grandi riforme. Bloomberg fa riferimento a un articolo su un sito del governo che informa che i cittadini potranno investire fino a 12.000 renminbi all’anno in strumenti finanziari attraverso la pensione individuale. Come si evince dalla figura sottostante, le attività finanziarie attualmente rappresentano solo il 20% del patrimonio delle famiglie (rispetto a oltre il 60% negli Stati Uniti). Una rete pensionistica più ampia serve anche ad alimentare la crescita dei consumi (punto 1), oltre che a incrementare la salute del mercato in generale (afflussi di capitale nel lungo termine).

Figura 6:

Fonte: PBOC, JP Morgan, aprile 2022. Unicamente a scopo di esempio.

Oltre alle pensioni, un altro ambito da monitorare è la riforma della proprietà/terreni rurali. La privatizzazione del mercato immobiliare urbano in Cina negli anni ‘90 contribuì a creare una cultura della proprietà che ha favorito la crescita del Pil. Le aree rurali non sono di proprietà di privati, dunque le riforme che modificano i diritti sull’uso dei terreni rurali potrebbero migliorare la proprietà e l’accumulo della ricchezza delle famiglie di queste regioni.

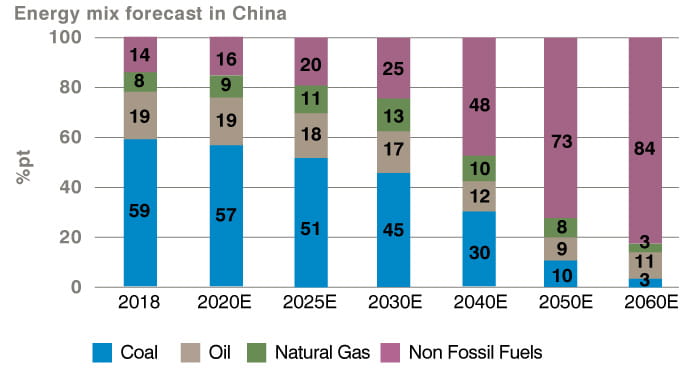

Il mix energetico in Cina continua a favorire il carbone (55%) e il petrolio (18%), mentre le fonti rinnovabili sono solo intorno all’8%. Ciononostante la Cina punta verso l’energia pulita, sia per ridurre l’inquinamento che per la sicurezza dell’energia. Oggi la Cina è il più grande mercato di veicoli elettrici al mondo (prevediamo che nel 2022 in Cina verranno venduti oltre 5 milioni di veicoli a nuova energia) ed è in vantaggio rispetto a tutti gli altri Paesi per capacità delle rinnovabili. Per fare un esempio, crediamo che la Cina quest’anno incrementerà la sua capacità eolica (28GW) più dell’intera capacità eolica del Regno Unito (25GW).

Figura 7:

Fonte: IEA, JP Morgan, aprile 2022. Unicamente a scopo di esempio.

Figura 8:

Fonte NBS, Tsinghua University, JP Morgan, aprile 2022. Unicamente a scopo di esempio. Non c’è alcuna garanzia che le stime saranno rispettate.

Gli investimenti in termini di asset allocation in Cina sono ancora limitati, tuttavia i fattori che abbiamo illustrato ci portano a concludere che una posizione sottopesata in Cina è pericolosa, così come una posizione neutrale/sovrappesata. A nostro giudizio, il sell-off degli strumenti più esposti al rischio è stato eccessivamente generalizzato, mentre le valutazioni restano molto positive. Lo scenario odierno potrebbe offrire opportunità interessanti agli investitori value contrarian. Stiamo pertanto esplorando i punti di debolezza della Cina in titoli di qualità non controversi e, laddove possibile, investendo in considerazione dei piani quinquennali.

Informazioni importanti

Le informazioni contenute in questo documento hanno unicamente fine informativo e non vanno considerate come una consulenza di investimento. Le opinioni e le valutazioni contenute in questo documento possono cambiare e riflettono il punto di vista di GAM nell’attuale scenario economico. Non siamo responsabili dell’accuratezza e della completezza delle informazioni contenute nel presente documento. Non si rilascia alcuna garanzia che le previsioni saranno rispettate. Gli strumenti finanziari menzionati sono riportati unicamente a scopo di esempio e non vanno considerati un’offerta diretta, una raccomandazione o un consiglio di investimento. Posizioni e investimenti sono soggetti a variazione. I rendimenti passati non sono indicativi dei risultati attuali o futuri.

Le informazioni contenute in questo documento hanno unicamente fine informativo e non vanno considerate come una consulenza di investimento. Le opinioni e le valutazioni contenute in questo documento possono cambiare e riflettono il punto di vista di GAM nell’attuale scenario economico. Non siamo responsabili dell’accuratezza e della completezza delle informazioni contenute nel presente documento. Non si rilascia alcuna garanzia che le previsioni saranno rispettate. Gli strumenti finanziari menzionati sono riportati unicamente a scopo di esempio e non vanno considerati un’offerta diretta, una raccomandazione o un consiglio di investimento. Posizioni e investimenti sono soggetti a variazione. I rendimenti passati non sono indicativi dei risultati attuali o futuri.