Niall Gallagher von GAM Investments fragt, warum der Markt nach wie vor zu pessimistisch gegenüber europäischen Banken ist, und nennt fünf Gründe, warum er den Sektor für eine Chance hält.

18. Mai 2023

Das Jahr 2023 war bisher von erheblichen Turbulenzen im regionalen US-Bankensektor geprägt. Im März erlebten wir den Zusammenbruch der Silicon Valley Bank und im April den Zusammenbruch der First Republic Bank und den Verkauf ihrer Überreste an JPMorgan Chase. Diese Ereignisse haben dazu geführt, dass der europäische Bankensektor im bisherigen Jahresverlauf schlecht abgeschnitten hat. Wir sind aber der Meinung, dass sich die europäischen Banken in einer ganz anderen Lage befinden als die regionalen Banken in den USA. Die im März in der Schweiz erfolgte Übernahme der Credit Suisse durch die UBS war dabei ein Sonderfall. In der Tat können wir seit einiger Zeit feststellen, dass der Markt in Bezug auf die europäischen Banken zu pessimistisch ist. Da sich die Berichtssaison der Ergebnisse des ersten Quartals dem Ende zuneigt, wird eine Reihe von Punkten zur Stärke der europäischen Banken offensichtlich:

- Die Gewinne der europäischen Banken im ersten Quartal haben die Erwartungen deutlich übertroffen, was zu weiteren Anhebungen der Ertragsschätzungen für die Jahre 2023 und 2024 geführt hat. Die Gewinnsteigerungen und Anhebungen resultieren aus einem deutlich höheren Nettozinsertrag, der auf die Auswirkungen der steigenden Zinsen auf die Bankbilanzen und Gewinne zurückzuführen ist. Der Übergang von negativen zu positiven Zinssätzen in Europa - und eine Normalisierung der Zinssätze auf eher historische Niveaus - war der Kern unserer These, dass die Rentabilität der europäischen Banken "transformiert" werden würde, was zu einem deutlichen Anstieg der Erträge und einer höheren Rendite auf das materielle Eigenkapital (ROTE) führen würde. Genau das sehen wir jetzt.

- Die Einlagenbestände sind stabil, mit sehr begrenzten Abflüssen (typischerweise 0-2 %). Während der Pandemie kam es zu einem starken Anstieg der Sparguthaben, was den Bankensektor dazu veranlasste, überschüssige Einlagen zu halten. Wir würden erwarten, dass die Einlagenbestände der Banken langsam zurückgehen, was auch der Fall ist - allerdings schleppend. Das Verhältnis von Krediten zu Einlagen liegt in der Regel weiterhin bei 80-90 %, und die Liquiditätsdeckungsquoten überschreiten regelmässig 150 %. Sie liegen damit weit über den gesetzlichen Mindestanforderungen.

Ausserdem werden Einlagen nur in begrenztem Umfang gekündigt, so dass die "Betas" der Einlagen weiterhin sehr niedrig sind. Im Wesentlichen bedeutet dies, dass die Banken den grössten Teil der Vorteile steigender Zinssätze für sich behalten. Wir würden erwarten, dass sich dies im Laufe der Zeit ändert, aber es ändert sich langsamer als erwartet, und das ist positiv für die Erträge. - Es gibt keine Anzeichen für Kreditstress oder Rezession. Die Wertberichtigungen für Kreditausfälle (LLP) liegen weiterhin unter dem Durchschnitt, sind aber unserer Meinung nach immer noch zu hoch, wenn man bedenkt, was die Banken in Bezug auf die Qualität ihrer Vermögenswerte erleben. Wir gehen davon aus, dass die Risikovorsorge in diesem Jahr weiter sinken wird, was zu weiteren Ertragssteigerungen führt. Der Markt hat sich auf gewerbliche Immobilien (CRE) konzentriert. Obwohl wir glauben, dass es Gründe gibt, sich um diesen Bereich Sorgen zu machen, sind die Engagements der Banken in diesem Sektor gering (weit unter früheren Zyklen) und die Beleihungsquoten sehr niedrig (typischerweise 40-50%). Kurz gesagt: 15 Jahre Schuldenabbau und Bilanzsanierung seit der globalen Finanzkrise haben die Bilanzen der europäischen Banken in einen sehr konservativen Zustand versetzt.

- Positive Dynamik bei den Kapitalerträgen. Die Gesamtausschüttungsrendite (Dividendenrendite plus Rückkäufe) für den Sektor liegt bei etwa 12 %. Einige Banken wollen in den nächsten drei Jahren fast 50 % ihrer Marktkapitalisierung in Form von Dividenden und Rückkäufen zurückgeben. Zahlreiche Banken werden mit Dividendenrenditen von fast 10 % gehandelt. Die Prognosen für Dividenden und Rückkäufe wurden im Laufe der Berichtssaison für das erste Quartal weitgehend angehoben, wobei die Dynamik der Kapitalrenditen weiterhin positiv ist.

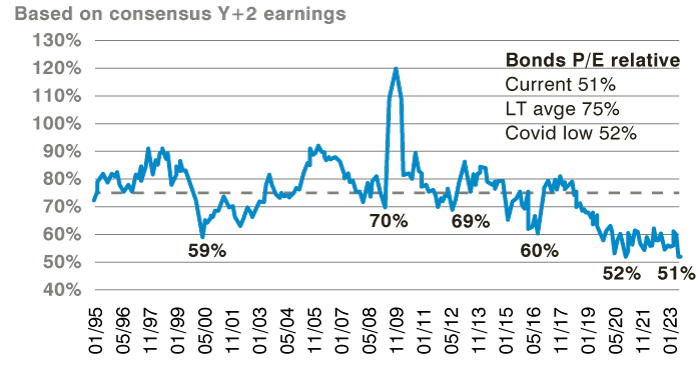

- Die Bewertungen des Sektors liegen fast auf einem Allzeittief. Der Sektor handelt derzeit etwa mit dem Sechsfachen der Gewinne, wobei die sehr starke Gewinndynamik ein relatives Kurs-Gewinn-Verhältnis von etwa 50 % ergibt (siehe Abbildung 1). Dies ist der niedrigste jemals verzeichnete Wert, bei einem langfristigen Durchschnitt von 80 %. Auf Basis des Kurses im Verhältnis zum materiellen Buchwert wird der Sektor mit dem 0,7-fachen gehandelt. Das entspricht einer Rendite auf das materielle Eigenkapital von 12,5 %, während der faire Wert des Sektors 100 % über den aktuellen Aktienkursen und auf relativer Basis 60 % höher liegt.

Abbildung 1: Relatives Kurs-Gewinn-Verhältnis der europäischen Banken

Quelle: Autonome Forschung

Zusammenfassend lässt sich sagen, dass der Sektor trotz eines sehr positiven Hintergrunds mit einer unterstützenden Ertragsdynamik und niedrigen Bewertungen im bisherigen Jahresverlauf aufgrund der Ereignisse im regionalen US-Bankensektor schlecht abgeschnitten hat. Dennoch sehen wir keine Ansteckung aus den USA und bleiben positiv für die Aussichten des Sektors. Wie immer liegt der Schlüssel in einer aktiven "Bottom-up" orientierten Aktienauswahl.

Wichtige Hinweise und Informationen

Die hierin enthaltenen Informationen dienen lediglich zu Informationszwecken und stellen keine Anlageberatung dar. Die hierin enthaltenen Meinungen und Einschätzungen können sich ändern und spiegeln die Sichtweise von GAM im aktuellen wirtschaftlichen Umfeld wider. Für die Richtigkeit und Vollständigkeit der hierin enthaltenen Informationen wird keine Haftung übernommen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für aktuelle oder zukünftige Trends. Die erwähnten Finanzinstrumente dienen lediglich der Veranschaulichung und sind nicht als direktes Angebot, Anlageempfehlung oder Anlageberatung oder als Aufforderung zur Investition in ein Produkt oder eine Strategie von GAM zu verstehen. Die Erwähnung eines Wertpapiers stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die aufgeführten Wertpapiere wurden aus dem von den Portfoliomanagern abgedeckten Wertpapieruniversum ausgewählt, um dem Leser ein besseres Verständnis der dargestellten Themen zu ermöglichen. Die aufgeführten Wertpapiere werden nicht notwendigerweise von jedem Portfolio gehalten und stellen weder Empfehlungen der Portfoliomanager noch eine Garantie für die Erreichung der Ziele dar.

Diese Präsentation enthält zukunftsgerichtete Aussagen in Bezug auf die Ziele, Möglichkeiten und die künftige Entwicklung des US-Marktes im Allgemeinen. Zukunftsgerichtete Aussagen können durch die Verwendung von Wörtern wie "glauben", "erwarten", "antizipieren", "sollten", "geplant", "geschätzt", "potenziell" und anderen ähnlichen Begriffen gekennzeichnet sein. Beispiele für zukunftsgerichtete Aussagen sind u.a. Schätzungen in Bezug auf die Finanzlage, die Betriebsergebnisse und den Erfolg oder Misserfolg einer bestimmten Anlagestrategie. Sie unterliegen verschiedenen Faktoren, einschließlich, aber nicht beschränkt auf allgemeine und lokale wirtschaftliche Bedingungen, Veränderungen des Wettbewerbs innerhalb bestimmter Branchen und Märkte, Änderungen der Zinssätze, Änderungen in der Gesetzgebung oder Regulierung sowie andere wirtschaftliche, wettbewerbsbezogene, staatliche, regulatorische und technologische Faktoren, die sich auf die Geschäftstätigkeit eines Portfolios auswirken und dazu führen können, dass die tatsächlichen Ergebnisse erheblich von den prognostizierten Ergebnissen abweichen. Solche Aussagen sind zukunftsorientiert und beinhalten eine Reihe von bekannten und unbekannten Risiken, Ungewissheiten und anderen Faktoren, und dementsprechend können die tatsächlichen Ergebnisse erheblich von denen abweichen, die in solchen zukunftsorientierten Aussagen widergespiegelt oder in Erwägung gezogen werden. Potenzielle Anleger werden darauf hingewiesen, dass sie sich nicht auf zukunftsgerichtete Aussagen oder Beispiele verlassen sollten. Weder GAM noch eine seiner Tochtergesellschaften oder Direktoren noch eine andere natürliche oder juristische Person übernimmt eine Verpflichtung, zukunftsgerichtete Aussagen aufgrund neuer Informationen, späterer Ereignisse oder anderer Umstände zu aktualisieren. Alle hierin gemachten Aussagen beziehen sich nur auf das Datum, an dem sie gemacht wurden.