Oberflächlich betrachtet scheint sich das wirtschaftliche Umfeld in den letzten Monaten verbessert zu haben, was einige Kommentatoren als Beweis für eine neue "Goldlöckchen"-Phase in der Wirtschaft werteten. Julian Howard von GAM Investments prüft, ob dies kurz-, mittel- und langfristig ein realistisches Szenario ist.

23. März 2023

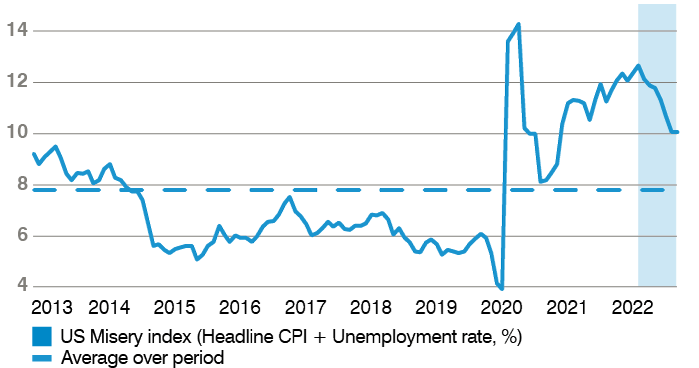

Das Jahr 2022 war für die Märkte nach fast jeder Definition ein heisses Jahr. Die Inflation stieg, die Geldpolitik (Zinssätze) begann sich zu straffen und der Wert der meisten gängigen Vermögenswerte wurde infolgedessen nach unten korrigiert. Obwohl sich die meisten Marktteilnehmer und Kommentatoren nicht mehr an diese Zeit erinnern können, wurden immer wieder Vergleiche mit den 1970er Jahren angestellt, um dem perfekten Sturm, den wir erlebten, einen gewissen Rahmen zu geben. Dann änderte sich etwas; die Saat einer günstigeren Entwicklung begann im Herbst aufzugehen und erreichte im Januar dieses Jahres ihren Höhepunkt. Dazu gehörte eine Abschwächung der US-Inflation, sowohl der offiziellen Kern- als auch der Gesamtinflation, aber auch eine Entlastung der globalen Lieferketten, da die Transportkosten und Verzögerungen zurückgingen. Gleichzeitig erwiesen sich die düsteren Rezessionsprognosen plötzlich als übertrieben pessimistisch und wurden inzwischen eilig revidiert. So berichtet das Wall Street Journal, dass in einer jüngsten Umfrage unter Wirtschaftswissenschaftlern das Rezessionsrisiko auf nicht ganz so einhellige 61 % beziffert wurde. Betrachtet man den so genannten "Misery-Index" (eine einfache Summe der US-Arbeitslosen- und Inflationsraten), so scheint sich das wirtschaftliche Umfeld zumindest oberflächlich betrachtet in den letzten Monaten verbessert zu haben, da die Verbraucher Arbeit haben und eine Verbesserung der realen Kaufkraft verzeichnen. Kommentatoren haben all dies als Beweis für eine neue "Goldlöckchen"-Phase in der Wirtschaft aufgefasst, die den Anlegern entsprechend bessere Renditen verspricht. Aber was genau ist eine "Goldlöckchen-Wirtschaft" und ist sie kurz- bis mittelfristig wirklich ein realistisches Szenario?

Abbildung 1: Ein bisschen weniger Elend - ist eine neue "Goldlöckchen"-Phase im Anmarsch?

Quelle: Bloomberg. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung und aktuelle oder zukünftige Trends.

Das vielleicht beste Beispiel für eine "Goldlöckchen-Wirtschaft" waren die USA im Jahr 1983. Nach der Rezession von 1981-2 sank die Inflation auf 2,5 %, die Arbeitslosigkeit ging im Laufe des Jahres von 11 % auf 9 % zurück und die Wirtschaft wuchs real um gesunde 4,6 %. Dem Aktienmarkt gefielen diese "weder zu starken noch zu schwachen" Bedingungen, und der S&P 500 legte in jenem Jahr um satte 22,5 % zu und erzielte bis zur Rezession Anfang der 1990er Jahre eine positive Rendite. Vergleiche mit heute sind verständlich - bis zu einem gewissen Grad. Die Arbeitslosenquote in den USA liegt bei nur 3,6 %, und das von Bloomberg ermittelte BIP-Wachstum für 2023 ist von 0,3 % zu Beginn des Jahres auf 0,75 % Ende Februar angestiegen. Was die Inflation betrifft, so ist die Gesamtinflationsrate in den USA mit 6,4 % gegenüber dem Höchststand von 9,1 % in der Mitte des letzten Jahres zurückgegangen. Der Aktienmarkt hat sich positiv entwickelt: Der S&P 500 und der MSCI AC World-Index sind seit dem 12. Oktober 2022 bis Ende Januar dieses Jahres in USD um 14,5 % bzw. 18,4 % gestiegen. Doch hier endet der Vergleich. Angesichts der niedrigen Inflation konnte die US-Notenbank (Fed) 1983 die Zinsen im Laufe des Jahres von stolzen 15 % auf 8,5 % senken. Das ist nach heutigen Massstäben immer noch hoch, aber es war ein Schritt in die richtige Richtung. Wir schreiben das Jahr 2023, und die Fed hat sich bemüht, zu erklären, dass weitere Zinserhöhungen zu erwarten sind. Sowohl die Fed als auch der Markt sind sich - auf der Grundlage des so genannten "Dot Plots" und der Zinsfutures - inzwischen weitgehend einig, dass die Zinssätze noch auf über 5,0 % steigen müssen, was deutlich über dem Niveau liegt, auf dem sich die Zinssätze vor knapp einem Jahr befanden, und vielleicht sogar noch zwei weitere Zinserhöhungen gegenüber dem jetzigen Stand erfordert. Im Protokoll der letzten Fed-Zinssitzung Anfang Februar heisst es dazu ganz klar: "Der Ausschuss geht davon aus, dass kontinuierliche Erhöhungen des Zielbandes angemessen sind, um einen geldpolitischen Kurs zu erreichen, der ausreichend restriktiv ist, um die Inflation im Laufe der Zeit auf 2 Prozent zurückzuführen." Ein guter US-Arbeitsmarktbericht und eine seitwärts verlaufende (und nicht gerade niedrigere) Inflationsrate im Februar zwangen die Märkte, dies zur Kenntnis zu nehmen: Der S&P 500 sank im Monatsvergleich um mehr als -2 %, und die inflationsempfindliche Rendite 10-jähriger US-Staatsanleihen erreichte fast 4,0 %. Für den Aktienmarkt ist das Zinsthema nun eindeutig ein Hindernis für weitere Fortschritte. Zwar liegt die Termingewinnrendite des S&P 500 bei nicht unangemessenen 5,5 %, doch ist dies ein unzureichender Ausgleich für die damit verbundene Volatilität, wenn man bedenkt, dass mit US-Staatsanleihen praktisch risikofrei fast 4 % erzielt werden können.

Abbildung 2: Die Inflation verlangsamt sich, hat aber noch einen weiten Weg vor sich, bis sie wieder das offizielle 2%-Ziel der Fed erreicht hat/strong>

Quelle: Bloomberg, Bureau of Labor Statistics. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die künftige Wertentwicklung und aktuelle oder künftige Trends.

Für die Anleger bleibt die Zinsfrage daher das Haupthindernis für die Ausrufung einer "Goldlöckchen-Wirtschaft" und für ein sinnvolles Engagement in Risikoanlagen. Die Erwartung eines solchen Szenarios trieb die Aktienkurse von Oktober letzten Jahres bis Ende Januar dieses Jahres zu Recht in die Höhe, aber die geringe Beteiligung der Anleger, die sich an den Zuflüssen zu börsengehandelten Fonds und Investmentfonds ablesen lässt, deutet darauf hin, dass die Rallye aufgrund der Skepsis, dass das Inflationsbiest wirklich besiegt sei und die Zinsen sicher auf das Niveau von vor 2022 zurückkehren könnten, nur von wenigen Marktteilnehmern getragen war. Für ein nachhaltiges "Goldlöckchen"-Szenario müssen sowohl die Zentralbankzinsen als auch die marktbasierten Zinssätze deutlich sinken, damit Aktien für Kapitalanleger wieder relativ attraktiv werden. Dies wiederum setzt eine schnellere und linearere Disinflation voraus, als sie derzeit zu beobachten ist, und wahrscheinlich auch eine erhebliche Schwäche des Arbeitsmarktes. Es ist noch nicht abzusehen, ob dies so reibungslos ablaufen wird, und die Inflation ist in der akademischen Literatur dafür bekannt, dass sie nur schwer genau vorhergesagt werden kann. Die Märkte haben seit 2020 bereits mehrere Phasen in kurzer Zeit durchlaufen - Heimarbeit, Wiedereröffnung, Inflation und jetzt angeblich "Goldlöckchen". Die Herausforderung für Anleger besteht darin, dass zu dem Zeitpunkt, zu dem eine Phase erkannt und die Portfolios angepasst wurden, die nächste Phase bereits ihren Platz eingenommen haben kann. Dies mag für diejenigen entmutigend sein, die kurzfristig Wertzuwächse erzielen wollen, doch was auch immer in den nächsten Monaten geschieht, eine Art "Goldlöckchen"-Szenario scheint über einen viel längeren Zeitraum hinweg sehr wahrscheinlich. Das Wirtschaftswachstum dürfte in den kommenden Jahren angesichts der schwierigen demografischen Lage und der Ungleichheit gedämpft werden, was wiederum dazu führen dürfte, dass die Inflation und die Zinssätze "natürlich" gedämpft bleiben. Dies sollte für langfristige Anlagen wie US-Aktien und -Anleihen eine ausreichende Unterstützung sein, um weitere Fortschritte zu erzielen. In der Zwischenzeit müssen die Anleger auf den Zinsbären achten.

Wichtige Hinweise und Informationen

Die in diesem Dokument enthaltenen Informationen dienen lediglich zu Informationszwecken und stellen keine Anlageberatung dar. Die in diesem Dokument enthaltenen Meinungen und Einschätzungen können sich ändern und spiegeln die Sichtweise von GAM im aktuellen wirtschaftlichen Umfeld wider. Für die Richtigkeit und Vollständigkeit der Informationen wird keine Haftung übernommen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für aktuelle oder zukünftige Trends. Die erwähnten Finanzinstrumente dienen lediglich der Veranschaulichung und sind nicht als direktes Angebot, Anlageempfehlung oder Anlageberatung oder als Aufforderung zur Investition in ein Produkt oder eine Strategie von GAM zu verstehen. Die Erwähnung eines Wertpapiers stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die aufgeführten Wertpapiere wurden aus dem von den Portfoliomanagern abgedeckten Wertpapieruniversum ausgewählt, um dem Leser ein besseres Verständnis der dargestellten Themen zu ermöglichen. Die aufgeführten Wertpapiere werden nicht notwendigerweise von einem der Portfolios gehalten und stellen keine Empfehlungen der Portfoliomanager dar.

Die in diesem Dokument enthaltenen Informationen dienen lediglich zu Informationszwecken und stellen keine Anlageberatung dar. Die in diesem Dokument enthaltenen Meinungen und Einschätzungen können sich ändern und spiegeln die Sichtweise von GAM im aktuellen wirtschaftlichen Umfeld wider. Für die Richtigkeit und Vollständigkeit der Informationen wird keine Haftung übernommen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für aktuelle oder zukünftige Trends. Die erwähnten Finanzinstrumente dienen lediglich der Veranschaulichung und sind nicht als direktes Angebot, Anlageempfehlung oder Anlageberatung oder als Aufforderung zur Investition in ein Produkt oder eine Strategie von GAM zu verstehen. Die Erwähnung eines Wertpapiers stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die aufgeführten Wertpapiere wurden aus dem von den Portfoliomanagern abgedeckten Wertpapieruniversum ausgewählt, um dem Leser ein besseres Verständnis der dargestellten Themen zu ermöglichen. Die aufgeführten Wertpapiere werden nicht notwendigerweise von einem der Portfolios gehalten und stellen keine Empfehlungen der Portfoliomanager dar.