Julian Howard erläutert seine neuesten Ansichten zu Multi-Asset-Anlagen und geht der Frage nach, inwieweit sich nach einem überwiegend schwierigen Jahr 2022 Anzeichen einer Verbesserung abzeichnen, die seiner Meinung nach auch im neuen Jahr anhalten werden.

9. Januar 2023

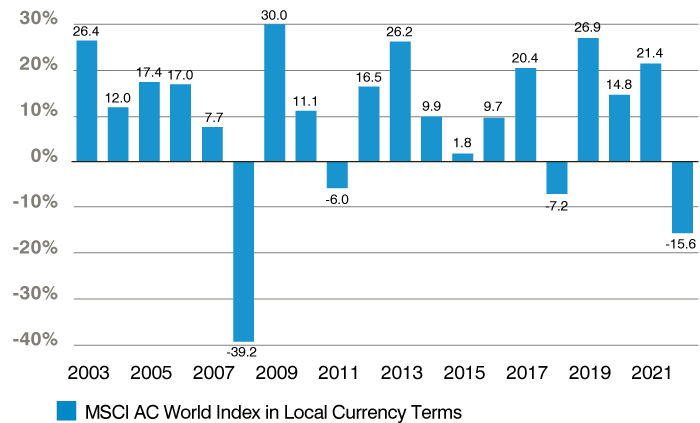

Die weltweiten Aktienmärkte, gemessen am MSCI AC World Index, verzeichneten im Jahr 2022 einen Rückgang von fast -16 % in lokaler Währung und damit das schlechteste volle Kalenderjahr seit der globalen Finanzkrise von 2008. Die unmittelbaren Ursachen für diesen Rückgang waren die hohe Inflation, die höheren Zinssätze, der Krieg in der Ukraine und die Null-Covid-Strategie in China. Besonders wichtig war die Inflationskomponente , da sie die US-Notenbank (Fed) und andere Zentralbanken auf der ganzen Welt daran hinderte, der Weltwirtschaft - und damit den investierbaren Vermögenswerten - zu Hilfe zu eilen, wie sie es seit der globalen Finanzkrise immer wieder getan haben. Der "Put" der Fed wurde im Jahr 2022 widerwillig beiseite gelegt, als die Zentralbank verspätet versuchte, die Inflation durch eine Straffung der Geldpolitik im Zaum zu halten und damit die Wirtschaftstätigkeit zu verlangsamen.

Es wäre jedoch ungenau, das gesamte Jahr 2022 als eine nicht enden wollende "Polykrise" zu bezeichnen. Vom 12. Oktober bis zum 31. Dezember legte der MSCI AC World um fast 8 % zu, da sich an drei wichtigen Fronten Erleichterung einstellte: Die Gesamtinflation in den USA verringerte sich von ihrem Höchststand von 9,1 % im Juni auf 7,1 % im November, und die Renditen zehnjähriger US-Staatsanleihen - der Marktindikator für Wachstum und Inflation - fielen von 4,3 % Ende Oktober auf 3,9 % zum Jahresende. In der Ukraine wurde Russlands Kriegsstrategie durch die Rückeroberung von Cherson ein schwerer Schlag versetzt, wodurch die Ukrainer die strategische Initiative ergriffen. Schließlich gab China unter dem Druck einer weit verbreiteten Gegenreaktion der Bevölkerung seine Null-Covid-Strategie auf. Die Fallzahlen stiegen unweigerlich an, aber die Botschaft war klar: Die Wirtschaft hatte wieder Priorität.

Insgesamt lässt sich das Jahr 2022 somit in eine längere "Inflations- und Zinsphase" einteilen, an die sich eine Phase sinnvoller Neubewertungen anschliesst. Es ist jedoch erwähnenswert, dass die Kursentwicklung während des letztgenannten Abschnitts zwar insgesamt positiv, aber nicht von anhaltender Euphorie geprägt war. Der Zusammenbruch der Kryptowährungen und die unrealistischen Erwartungen einer vollständigen Zinswende der Fed, die sich nicht erfüllten, führten dazu, dass die Anleger relativ zurückhaltend reagierten. Dennoch zeichnete sich ab, dass der unerbittliche Ansturm schlechter Nachrichten, der die Märkte erfasst hatte, nachzulassen begann.

Abbildung 1: MSCI AC World in lokaler Währung verzeichnet das schlechteste Jahr seit dem GFC

Quelle: Bloomberg.

Die Wertentwicklung in der Vergangenheit ist kein Indikator für die künftige Wertentwicklung und aktuelle oder künftige Trends. Daten vom 31. Dezember 2002 bis 31. Dezember 2022. Nur für illustrative Zwecke.

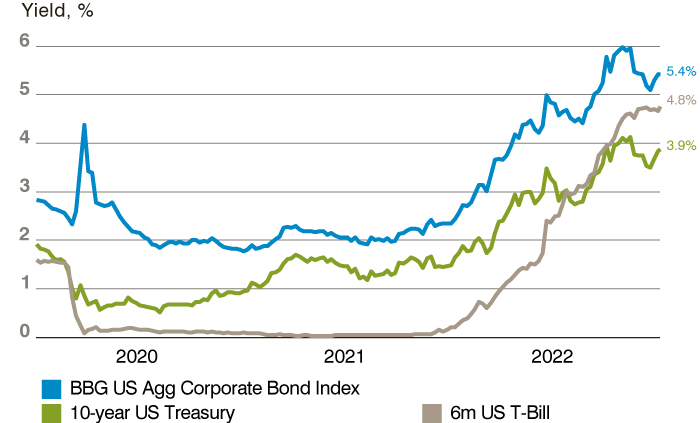

Abbildung 2: Warum mehr verlangen? Schatzbriefe bieten attraktive risiko- und laufzeitbereinigte Renditen

Quelle: Bloomberg.

Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung und aktuelle oder zukünftige Trends. Daten vom 31. Dezember 2019 bis 31. Dezember 2022. Nur zu Illustrationszwecken. Die Indizes können nicht direkt erworben werden.

Unsere ultralangfristigen Aussichten für die Weltwirtschaft und die Märkte bleiben im Großen und Ganzen unverändert. Geringes Wachstum und folglich niedrige Zinsen dürften durch anhaltende wirtschaftliche Ungleichheit, niedrige Produktivität, eine sich verschlechternde Demografie, die De-Globalisierung des Handels, die Expansion des Staates und den Klimawandel bedingt sein.

Die kurz- bis mittelfristige Perspektive bietet jedoch weniger Gewissheit. Zwar dürften die den guten Nachrichten zugrunde liegenden Wirtschaftsdaten, die das letzte Quartal 2022 beflügelten, bis 2023 anhalten, doch verlaufen Investitionstrends selten linear, und das wirtschaftliche Umfeld bleibt schwierig, da sich die Verbraucher zurückhalten. Die OECD hat kürzlich ein BIP-Wachstum von 2,2 % für 2023 prognostiziert, was unter den 3,1 % liegt, die für 2022 wahrscheinlich sind. Die weltweite Inflation wird im Zuge ihrer Verlangsamung Pausen und Rückschläge erleiden, nicht zuletzt aufgrund eines wahrscheinlichen Anstiegs der chinesischen Energienachfrage.

Darüber hinaus ist es unwahrscheinlich, dass die Markterwartungen an einen Richtungswechsel der Fed erfüllt werden, denn die Zentralbank wird sich ihrer eigenen Glaubwürdigkeit bewusst sein, da sie nur langsam auf den Höhepunkt der Inflation reagiert. Diese Diskrepanz dürfte erklären, warum die Indizes bei schwächeren Inflationsdaten in den kommenden Monaten wahrscheinlich nicht euphorisch in die Höhe schnellen werden, auch wenn dies den Marktkommentatoren noch so erfreulich erscheinen mag. Die Ukraine steht unterdessen vor einem langen Weg zur Wiederherstellung ihrer territorialen Integrität, wobei langsame Fortschritte und steigende Kosten das Hauptrisiko für das lebenswichtige weitere Engagement des Westens darstellen. In China führt die Aufhebung der Covid-Beschränkungen zu einer Überlastung der Krankenhäuser, und in Ermangelung eines erfolgreichen Impfprogramms könnten örtlich begrenzte, aber wirtschaftlich nachteilige Abriegelungen erneut zum Einsatz kommen.

Ganz allgemein könnte der FTX-Skandal die Begeisterung der Anleger vorübergehend dämpfen. Der Kursverfall des Bitcoins ging im letzten Quartal des Jahres einher mit Abflüssen aus US-amerikanischen Investmentfonds und börsengehandelten Fonds, was darauf hindeutet, dass sich die Anleger von "allem" abgewandt haben. Dies ist jedoch kein Grund zur Verzweiflung, denn ein grundsätzlich besserer Nachrichtenfluss bei begrenzter (anfänglicher) Mitwirkung der Anleger ist wohl eine Formel für mittelfristig bessere Renditen. Ein anhaltendes Engagement in Aktien wird natürlich der Schlüssel zur Nutzung dieser besseren Bedingungen bleiben, aber eine wirksame Diversifizierung und eine taktische Vermögensallokation werden für die unvermeidlichen Schwächephasen und unerwarteten Ereignisse, die da harren, wichtig sein. Wir nähern uns dem Jahr 2023 also ein wenig weiser, aber auch mit leisem Optimismus.

Wichtige rechtliche Informationen

Quelle: GAM, sofern nicht anders angegeben. Die in diesem Dokument enthaltenen Informationen dienen nur zu Informationszwecken und stellen keine Anlageberatung dar. Die in diesem Dokument enthaltenen Meinungen und Einschätzungen können sich ändern und spiegeln die Sichtweise von GAM im aktuellen wirtschaftlichen Umfeld wider. Für die Richtigkeit und Vollständigkeit der Informationen wird keine Haftung übernommen. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für zukünftige Ergebnisse oder aktuelle oder zukünftige Trends. Die erwähnten Finanzinstrumente dienen lediglich der Veranschaulichung und sind nicht als direktes Angebot, Anlageempfehlung oder Anlageberatung zu verstehen. Es gibt keine Garantie dafür, dass die Prognosen eintreffen werden.

Quelle: GAM, sofern nicht anders angegeben. Die in diesem Dokument enthaltenen Informationen dienen nur zu Informationszwecken und stellen keine Anlageberatung dar. Die in diesem Dokument enthaltenen Meinungen und Einschätzungen können sich ändern und spiegeln die Sichtweise von GAM im aktuellen wirtschaftlichen Umfeld wider. Für die Richtigkeit und Vollständigkeit der Informationen wird keine Haftung übernommen. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für zukünftige Ergebnisse oder aktuelle oder zukünftige Trends. Die erwähnten Finanzinstrumente dienen lediglich der Veranschaulichung und sind nicht als direktes Angebot, Anlageempfehlung oder Anlageberatung zu verstehen. Es gibt keine Garantie dafür, dass die Prognosen eintreffen werden.