Das Ikarus-Paradoxon, das von Danny Miller in seinem gleichnamigen Buch aus dem Jahr 1990 aufgestellt wurde, bezieht sich auf das Phänomen, dass Unternehmen nach einer Periode sichtbaren Erfolgs abrupt scheitern, wobei dieses Scheitern durch genau die Elemente verursacht wird, die zu ihrem anfänglichen Erfolg geführt haben. Mark Hawtin erläutert, dass Tesla gut dazu passt, denn die Flügel des Unternehmens beginnen zu schmelzen, nachdem es sich scheinbar grenzenlos nach der Sonne streckte!

19. Januar 2023

Klicken Sie hier, um zum gesamten Disruptive Strategist Newsletter zu kommen.

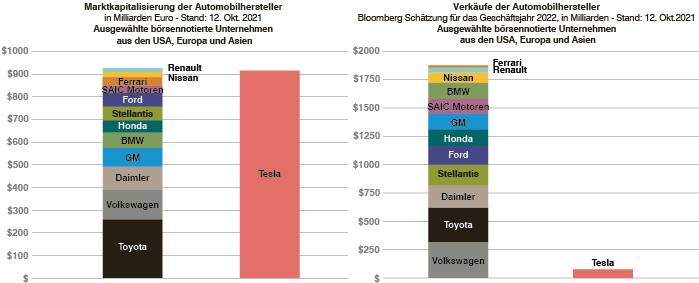

Das Ausmass des Erfolgs, gemessen am Marktwert von Tesla, ist unten zu sehen. Diese Diagramme wurden von Albert Bridge im Oktober 2021 erstellt und zeigen den ausserordentlichen Wert, der dem Unternehmen im Vergleich zu seinen Konkurrenten auf dem Höhepunkt der überhöhten Erwartungen (Gartner Hype Cycle!) zugeschrieben wird, während gleichzeitig ein Vergleich der Einnahmen erfolgt.

Abbildung 1: Ausserordentlicher Wert, der Tesla im Vergleich zu den Wettbewerbern zugeschrieben wird

Quelle: Albert Bridge, Oktober 2021

Um es klar zu sagen: Wir glauben nicht, dass die schnelle Rückkehr des Aktienkurses zur Erde, die sich im Dezember beschleunigte (-37,5 %), wirklich auf Elon Musks Streit mit Twitter, seinen Verkauf von Tesla-Aktien oder sein oft störendes öffentliches Image zurückzuführen ist. Wir würden sogar behaupten, dass der Kursrückgang unabhängig davon stattgefunden hätte. Musk ist zweifelsohne ein Genie; kaum jemand hat so viele traditionelle Branchen gleichzeitig und in so kurzer Zeit erfolgreich umgestaltet. Seine Aura hat jedoch dazu geführt, dass die Anleger Tesla einen weitaus höheren Aufschlag zugestanden haben, als es die Fundamentaldaten verdient hätten. Zu viele haben sich verführen lassen, angeführt von Cathy Wood von ARK mit ihrem Kursziel von USD 1150 oder einem Marktwert von USD 3,5 Billionen bis 2026 (der Marktwert war Ende 2022 auf USD 378 Milliarden gefallen von USD 1,3 Billionen auf dem Höchststand Ende 2021 ).

Neben der Kurseskalation, die in der Tat Ende 2019 einsetzte, schuf die Aura um das Unternehmen weitere Erfolgsfaktoren, die sich nun als potenziell schädlich für die kurzfristigen Aussichten von Tesla erweisen. Insbesondere das Model 3 und das Model Y waren so beliebt, dass sie in vielen Ländern die Zulassungsstatistiken für Neuwagen anführten. Lange Lieferfristen und sehr geringe Anzahlungen (USD 100-200) führten zu einem starken Gebrauchtwagenmarkt für den Handel und deren Umtausch. Im Allgemeinen waren die Teslas dafür bekannt, ihre Gebrauchtwerte besonders gut zu halten. Dies führte zu einer Reihe von falschen Signalen über den richtigen Stand der Nachfrage nach einem wahrhaft nicht preiswerten Elektrofahrzeug (EV). Es war möglich, ein Model 3 Ende 2019 für rund USD 390/Monat zu leasen1. Die beiden wichtigsten Faktoren für die monatlichen Leasingkosten sind die Zinssätze und die Restwerte. Beide Faktoren haben sich in den letzten sechs Monaten stark gegen Tesla verschoben. Der Durchschnittspreis eines gebrauchten Teslas ist laut Edmunds Research in der zweiten Jahreshälfte 2022 um 17 % gefallen, verglichen mit einem Durchschnitt von -4 % für alle Autos2. Zusammen mit dem starken Anstieg der Zinssätze haben sich die monatlichen Leasingkosten für ein Model 3 mehr als verdoppelt und liegen heute bei über USD. In einer Welt, in der die Zinssätze generell die Familieneinkommen belasten, ist das Schreckgespenst von USD 900/Monat für einen Tesla mehr als abschreckend. Es überrascht nicht, dass (wiederum laut Edmunds) ein Drittel der Ende 2022 zum Verkauf stehenden gebrauchten Teslas Zulassungen aus dem Jahr 2022 sind, verglichen mit 5 % bei allen Automarkenu2. Der Erfolg des Modells vor dem Abschwung sorgte dafür, dass hohe Gebrauchtwerte den Besitz einer ikonischen Marke zu einer leichten Entscheidung machten. Dieser Erfolg hat zu einer erheblichen Nachfrage geführt, die nun mit dem Einbruch der Gebrauchtwagenpreise zusammengebrochen ist. Das Ikarus-Paradoxon ist in vollem Gange.

Abbildung 2: Tesla-Ausverkauf beim Gebrauchtwagenhändler Carmax

Quelle: www.carmax.com

Wie geht es weiter?

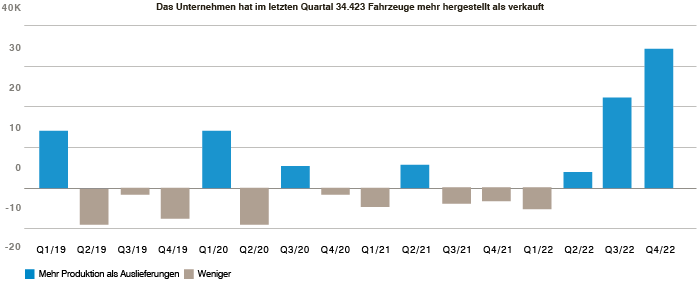

Die extrem hohe Nachfrage nach seinen Autos hat Tesla dazu veranlasst, die Produktion in neuen Fabriken in Shanghai, Berlin und Texas hochzufahren, gerade als die Nachfrage zu implodieren beginnt. Die von Bloomberg erstellte Grafik zeigt, dass in den letzten drei Quartalen jeweils mehr Autos produziert als ausgeliefert wurden. Die Lagerbestände bauen sich auf und die Kunden bleiben aus.

Abbildung 3: Die Produktion von Tesla übersteigt die Auslieferungen

Quelle: Bloomberg

Dies bringt das Unternehmen in eine wenig beneidenswerte Lage. Es steht im Wesentlichen vor der Wahl, die Preise zu senken, um die Nachfrage anzukurbeln, was sich natürlich auf die Bruttomarge auswirkt, oder einen erheblichen Nachfragerückgang hinzunehmen. Tesla kündigte Preissenkungen in China und den USA zum Jahresende 2022 an.

Analysten prognostizieren dem Unternehmen für die nächsten Jahre weiterhin ein erhebliches Wachstum. Der Umsatz für 2025 wird nach Konsenszahlen auf USD 145 Mrd. geschätzt, gegenüber USD 80 Mrd. im Jahr 20223. Dies bedeutet einen Anstieg des Marktanteils von etwa 21 % im Jahr 2022 auf 23 % im Jahr 2025. Angesichts des erheblichen Gegenwinds bei den Leasingkosten und des zunehmenden Wettbewerbs erscheint dies sowohl in Bezug auf die absoluten Einnahmen als auch auf den Marktanteil ein sehr hoher Anspruch.

Tesla wird immer noch mit einem erheblichen Aufschlag gegenüber anderen Automarken gehandelt, gemessen auf der Grundlage des Wachstums der Branchenführer und der Bruttomarge. Beide Kennzahlen könnten in den nächsten zwei Jahren erheblich unter Druck geraten. Unserer Meinung nach ist der Aufschlag nicht gerechtfertigt - Tesla ist kein "Apple" der Autos, wie von einigen Analysten behauptet. Apple hat in den USA einen Anteil von 55 % am Smartphone-Markt; der grösste Autohersteller hält nur 10 %, und dieser Hersteller heisst Toyota4. Der Netzwerkeffekt, der so viele an das Apple-Ökosystem bindet, ist bei Tesla einfach nicht vorhanden; zugegebenermassen hat Tesla mit den gefahrenen EV-Meilen den Netzwerkvorteil einer riesigen Datenbank, aber das allein reicht nicht aus. Unserer Meinung nach ist der First-Mover-Vorteil der einzige wirkliche Vorteil, den Tesla hatte. Der Marktanteil des Unternehmens sinkt rapide, da die Konkurrenz immer stärker wird. Nach Angaben von S&P Global Mobility ist der Marktanteil von Tesla bei den nordamerikanischen Elektroautos von 80 % im Jahr 2020 auf 64 % im Jahr 2022 gesunken bei einer Prognose von 20 % im Jahr 20255 . Werden wir in fünf bis zehn Jahren zurückblicken und Tesla nicht als Apple der Autoindustrie sehen, sondern vielleicht als Nokia, Ericsson oder sogar Blackberry, als den Begünstigten der ersten Stunde, aber nicht als den endgültigen Gewinner?

1Quelle: Tesla

2Quelle: www.edmunds.com

3Quelle: Tesla (Personenkraftwagen) - Global | Statista Marktprognose

4Quelle: Automobilmarktanteil weltweit: wichtigste Marken 2021 | Statista

5Quelle: Automobilforschung und -analyse | S&P Global (spglobal.com)

2Quelle: www.edmunds.com

3Quelle: Tesla (Personenkraftwagen) - Global | Statista Marktprognose

4Quelle: Automobilmarktanteil weltweit: wichtigste Marken 2021 | Statista

5Quelle: Automobilforschung und -analyse | S&P Global (spglobal.com)

Wichtige rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen dienen nur zu Informationszwecken und stellen keine Anlageberatung dar. Die in diesem Dokument enthaltenen Meinungen und Einschätzungen können sich ändern und spiegeln die Sichtweise von GAM im aktuellen wirtschaftlichen Umfeld wider. Für die Richtigkeit und Vollständigkeit der Informationen wird keine Haftung übernommen. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für zukünftige Ergebnisse oder aktuelle oder zukünftige Trends. Die erwähnten Finanzinstrumente dienen lediglich der Veranschaulichung und sind nicht als direktes Angebot, Anlageempfehlung oder Anlageberatung zu verstehen. Es gibt keine Garantie dafür, dass die Prognosen eintreffen werden.

Die in diesem Dokument enthaltenen Informationen dienen nur zu Informationszwecken und stellen keine Anlageberatung dar. Die in diesem Dokument enthaltenen Meinungen und Einschätzungen können sich ändern und spiegeln die Sichtweise von GAM im aktuellen wirtschaftlichen Umfeld wider. Für die Richtigkeit und Vollständigkeit der Informationen wird keine Haftung übernommen. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für zukünftige Ergebnisse oder aktuelle oder zukünftige Trends. Die erwähnten Finanzinstrumente dienen lediglich der Veranschaulichung und sind nicht als direktes Angebot, Anlageempfehlung oder Anlageberatung zu verstehen. Es gibt keine Garantie dafür, dass die Prognosen eintreffen werden.