Vielen Anleger mögen US-Staatsanleihen mit längeren Laufzeiten langweilig erscheinen, doch bieten sie jetzt zahlreiche Chancen. Mit Bewertungen, die sich auf dem attraktivsten Niveau der letzten Jahre befinden und zunehmend mit Aktien konkurrieren, eignen sie sich nach Ansicht von Julian Howard als hochwertige Instrumente zur Portfolio-diversifizierung, die gut positioniert sind, um von einer rückläufigen Inflation und einem nachlassenden Wachstum zu profitieren.

12. Februar 2024

James Carville, der Wahlkampfstratege von Bill Clinton, sagte einmal, dass er in einem anderen Leben gerne als Anleihenhändler zurückkehren würde. Nachdem er sich verschiedene Reinkarnationsmöglichkeiten vorgestellt hatte, darunter den US-Präsidenten und den Papst, entschied sich Carville für den Anleihemarkt, weil er dann die Macht hätte, "alle einzuschüchtern".

Was wie eine seltsame Bemerkung klingen mag, ergibt tatsächlich Sinn, wenn man die Bedeutung der US-Schatzanleihenmärkte bedenkt. Da die Rendite von Staatsanleihen praktisch die globalen Kapitalkosten darstellt, bildet sie die Grundlage für die Preisbildung bei allen Vermögenswerten, die einen Cashflow generieren, einschliesslich Immobilien, Aktien und natürlich anderen Anleihen. Im Allgemeinen spiegeln die Renditen von Staatsanleihen die Summe der langfristigen Wachstums- und Inflationserwartungen wider, so dass sich Änderungen dieser Erwartungen wiederum auf die Renditen auswirken. Dies verleiht ihnen in der Regel eine gleichbleibende Qualität, es sei denn, die Erwartungen ändern sich plötzlich oder es bestehen Bedenken hinsichtlich der Fähigkeit der US-Regierung, ihre Schulden zurückzuzahlen, was die Anleihegläubiger dazu veranlasst, einen Aufschlag in Form einer höheren Rendite zu verlangen. So kam es beispielsweise zwischen dem 15. Oktober 1993 und dem 4. November 1994 zu einem Abverkauf 10-jährigen US-Schatzanleihen mit einem Kursrückgang in Höhe von -13,1 % (Quelle: GAM), als die Besorgnis über die Ausgaben der US-Regierung zunahm. Das Ausmass des "Großen Anleihenmassakers" war so gross, dass sich die Clinton-Regierung und der Kongress gezwungen sahen, deutlichere Anstrengungen zur Eindämmung des Defizits zu unternehmen. Es war diese Fähigkeit, die politischen Entscheidungsträger einzuschüchtern, die Carville so bewunderte. In jüngster Zeit hat sich die Geschichte am Anleihemarkt wiederholt, nur noch deutlicher. Vom 30. Juli 2020 bis zum 20. Oktober 2023 gaben die Kurse von US-Schatzanleihen um bemerkenswerte -25,6 % nach (Quelle: GAM), und zwar aufgrund höherer Inflationserwartungen nach der Pandemie und erneuter Sorgen um das Staatsdefizit. Die beiden Episoden belegen zwar, dass US-Schatzanleihen gelegentlich volatil sein können, aber sie zeigen auch, dass solche Momente eine Gelegenheit bieten können, sich in eine ansonsten stabile und wertvolle Anlageklasse zu überzeugenderen Bewertungen einzukaufen.

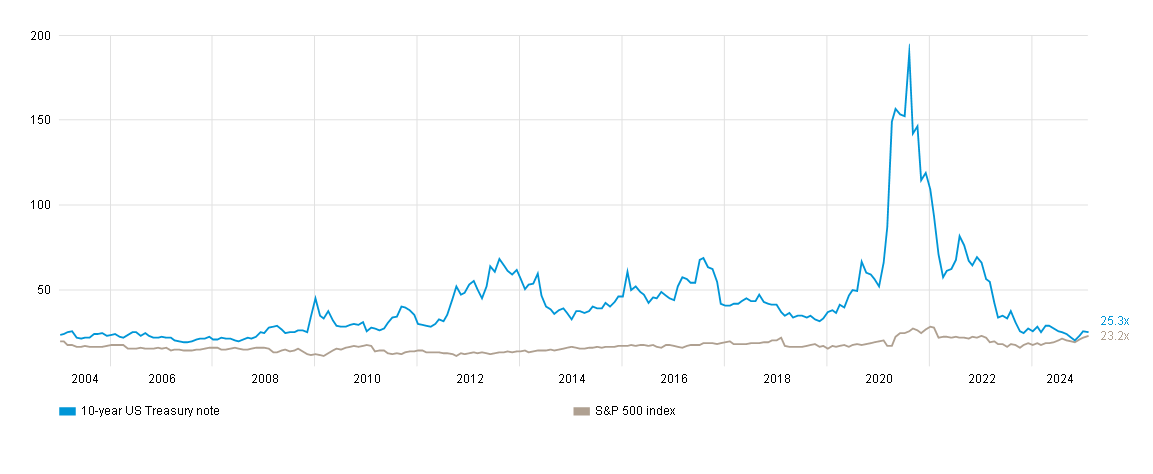

Die Attraktivität der Bewertung von Staatsanleihen

Die gute Nachricht für Anleger ist, dass die Renditen der 10-jährigen US-Staatsanleihen mit knapp über 4,0 % per 31. Januar 2024 immer noch relativ hoch sind, was unserer Meinung nach ein überzeugendes Argument für die Aufnahme oder die Erhöhung eines Engagements in Multi-Asset-Portfolios bietet. Das erste Argument dieser Gelegenheit liegt, wie bereits erwähnt, in der Bewertung. US-Staatsanleihen sind im Vergleich zu ihrer jüngsten Geschichte preiswert. Legt man einen Bewertungsansatz für den Aktienmarkt zugrunde, bei dem der "Preis" der 10-jährigen US-Staatsanleihe 100 beträgt und der "Ertrag" der aktuellen Rendite bis zur Fälligkeit - wenn die Laufzeit der Anleihe endet - 4,0 % zum 31. Januar 2024 entspricht, ergibt sich eine synthetische Kurs-/Gewinn-Bewertung von 25,0 x. Dies ist ein guter Vergleich zu der überhöhten Bewertung von fast dem 200-fachen, die zu beobachten war, als die Renditen - die sich umgekehrt zu den Anleihekursen bewegen - während des Wachstumsschocks durch die globale Pandemie im Jahr 2020 unter 1 % fielen. Und obwohl die heutige Bewertung von US-Schatzpapieren immer noch etwas höher ist als das Forward-Kurs-Gewinn-Verhältnis des S&P 500 Index - einer weit verbreiteten Benchmark für den US-Aktienmarkt - von 23,2 x, ist zu bedenken, dass bei US-Schatzanleihen praktisch garantiert ist, dass sie bei ihrer Fälligkeit ihre "100" zurückerhalten, während Aktien natürlich keine solche Garantie für eine Kapitalrückgabe über einen so spezifischen Zeitraum bieten.

Abermals ein besserer Wert - US-Staatsanleihen bieten jetzt wieder normalere Bewertungen:

Kurs-/Gewinn-Verhältnis vom 31. Dezember 2003 bis 31. Januar 2024

Die Wertentwicklung in der Vergangenheit ist kein Hinweis für die zukünftige Wertentwicklung bzw. aktuelle oder zukünftige Trends.

Quelle: Bloomberg.

Das Kurs-Gewinn-Verhältnis ergibt sich aus dem Forward-Kurs-Gewinn-Verhältnis des S&P 500 Index und der aktuellen Rendite bis zur Fälligkeit der 10-jährigen US-Staatsanleihe.

Quelle: Bloomberg.

Das Kurs-Gewinn-Verhältnis ergibt sich aus dem Forward-Kurs-Gewinn-Verhältnis des S&P 500 Index und der aktuellen Rendite bis zur Fälligkeit der 10-jährigen US-Staatsanleihe.

Eine vernünftige Bewertung ist natürlich immer willkommen, wenn man eine Anlagemöglichkeit prüft, aber es muss darüber hinaus einen Katalysator geben, der den Preis kurz- bis mittelfristig nach oben treibt. Im Falle von US-Schatzanleihen mit längeren Laufzeiten könnte dieser Katalysator eine Disinflation in den USA sein - d. h. eine Verlangsamung des Preisanstiegs -, die die Renditen senken und den Preis der Anleihen erhöhen würde. Von ihrem Höchststand von 9,1 % im Jahresvergleich Ende Juni 2022 hat sich die Gesamtinflation in den USA (gemessen am Verbraucherpreisindex) allmählich auf 3,4 % im Jahresvergleich Ende Dezember 2023 abgeschwächt. Wenn drei Datenpunkte einen Trend ergeben, dann geben die 18 monatlichen Inflationsdaten zwischen den oben genannten Daten (Quelle: Bloomberg) die begründete Gewissheit, dass sich die Inflation allmählich wieder dem Niveau nähert, das sie vor der Verwerfung durch die globale Pandemie hatte. In der Tat ist die Teuerungsrate bei Waren jetzt viel niedriger, da sich die Lieferketten entspannt haben. Der Arbeitsmarkt ist zwar nach wie vor angespannt, aber wenn wir die Augen zusammenkneifen, können wir erste Anzeichen einer Lockerung erkennen. Die Zunahme des Angebots an verfügbaren Arbeitskräften in den USA hat zu einer allmählichen Abschwächung des Lohnwachstums beigetragen, wobei die durchschnittlichen Stundenlöhne im Dezember um 4,1 % gegenüber dem Vorjahr gestiegen sind, verglichen mit 5,0 % Ende 2021.

Gedämpftes Wirtschaftswachstum wäre positiv für Anleihekurse

Was ist mit der anderen Komponente der Anleiherenditen, den Erwartungen an das Wirtschaftswachstum? Man könnte argumentieren, dass das US-Wirtschaftswachstum mit einer annualisierten Rate von 4,9 % im dritten Quartal 2023 seinen Höhepunkt erreicht hat, was zum grossen Teil auf den einmaligen Effekt der Zahlungen der US-Regierung an die Steuerzahler während der Pandemie zurückzuführen ist. Nach Angaben der Bostoner Federal Reserve (Fed) verbleiben USD 340 Mrd. an überschüssigen Ersparnissen in den Händen der US-Verbraucher. Das ist ein hoher Betrag, aber die Bostoner Fed ist der Ansicht, dass er bis zur zweiten Hälfte des Jahres 2024 grösstenteils ausgegeben sein wird, so dass sich das Wirtschaftswachstum schliesslich abkühlen dürfte. Wenn man (viel) weiter zurückgeht, zeigen historische Daten auch einen Trend zu allmählich sinkenden globalen Wachstumsraten über Hunderte von Jahren. Paul Schmelzing stellt in seinem bahnbrechenden (aber nicht sehr eingängig betitelten) Aufsatz "Acht Jahrhunderte globaler Realzinsen, R-G, und der 'suprasäkulare' Rückgang, 1311-2018" fest, dass auf den weltweiten Anleihemärkten seit dem Mittelalter ein trendmässiger Rückgang der Realzinsen (Wirtschaftswachstumserwartungen) um 0,6-1,6 Basispunkte zu beobachten ist. Die Fortsetzung dieses Trends ist nicht nur eine faule Extrapolation. Tiefgreifende säkulare Kräfte, darunter die Ungleichheit des Wohlstands, schrumpfende Arbeitsmärkte und der Klimawandel, dürften die Realzinskomponente (Wachstum) der Anleiherenditen stark belasten. Alles in allem spricht vieles dafür, dass die Anleiherenditen sowohl aus der Inflations- als auch aus der Wachstumsperspektive sinken werden.

Warum Multi-Asset-Portfolios stets langlaufende Staatsanleihen halten sollten

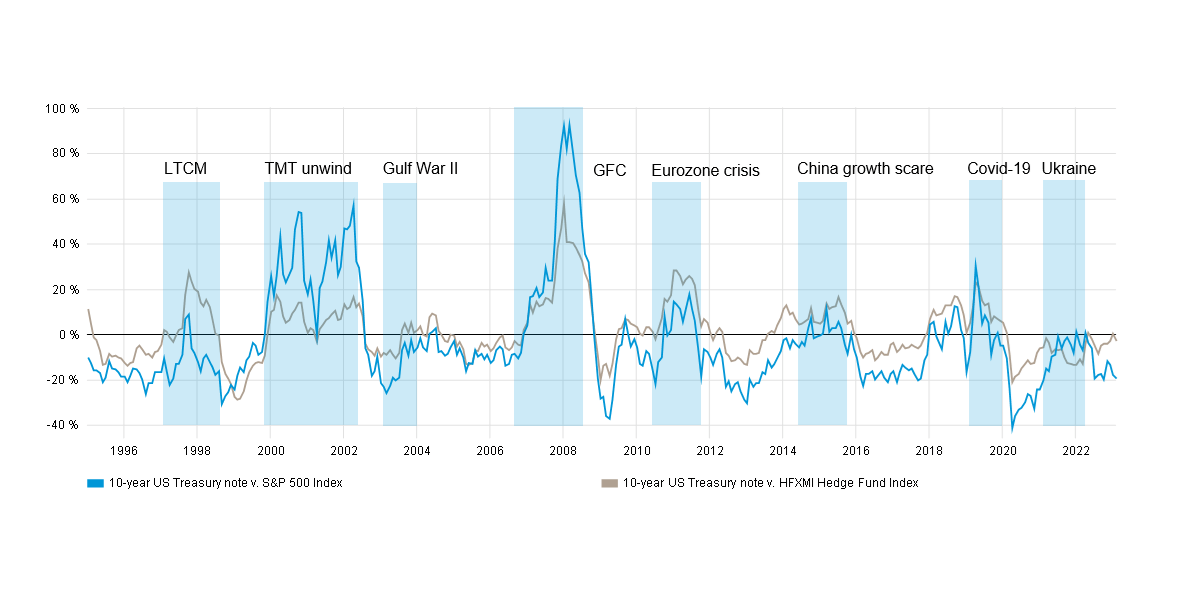

US-Staatsanleihen bieten auch einen kurzfristigen Vorteil beim Aufbau von Anlageportfolios. Da die USA noch nie mit ihren Schatzanweisungen in Verzug geraten sind (die Zahlungsausfälle von 1862, 1933, 1968 und 1971 betrafen technisch gesehen andere Arten von Emissionen), haben US-Staatsanleihen durch das volle Vertrauen und die Bonität der US-Regierung die einzigartige Eigenschaft, ihren Wert in Zeiten der Not fast immer zu erhalten. Dieser "Crash-Schutz" bietet in Extremsituationen oft ein zuverlässigeres Polster als viele andere Anlageklassen, die heute in den Portfolios der Anleger zu finden sind. Natürlich können Aktien in Zeiten der Unsicherheit notorisch schwanken, und das ist auch zu erwarten. Aber selbst Investment-Grade-Anleihen (hohe Qualität) oder hochverzinsliche Anleihen (geringere Qualität, die im Gegenzug für höhere Renditen ein grösseres Kreditrisiko mit sich bringen) können bei einer Abkühlung des Wirtschaftswachstums durch steigende Ausfallquoten von Unternehmen in Mitleidenschaft gezogen werden, so dass sie eine immanente Korrelation zu Aktien aufweisen. Auch alternative Anlagen als Vergleichsgruppe (z. B. der HFRX Global Hedge Fund Index) haben im Laufe der Zeit die unglückliche Tendenz gezeigt, Abwärtsbewegungen an den Aktienmärkten im weiteren Sinne nachzuvollziehen. Die zuverlässigen Diversifizierungseigenschaften von US-Staatsanleihen mit längeren Laufzeiten bedeuten, dass sie immer einen Platz in Multi-Asset-Portfolios haben sollten. Dies mag nicht so viel sein wie die 40 %, die das klassische 60:40-Anlageportfolio vorsieht - ein traditionelles Modell, bei dem 60 % in Aktien und die restlichen 40 % in Anleihen investiert werden -, aber die Gewichtung sollte auch nicht bei Null liegen, insbesondere vor dem Hintergrund der oben beschriebenen Möglichkeiten.

Für den Notfall... immer US-Staatsanleihen halten:

Rollende relative 1-Jahres-Rendite vom 31. Dezember 1995 bis zum 29. Januar 2024

Die Wertentwicklung in der Vergangenheit ist kein Hinweis für die zukünftige Wertentwicklung bzw. aktuelle oder zukünftige Trends.

Quelle: Thomson Reuters, RIMES, Hedge Fund Research

Quelle: Thomson Reuters, RIMES, Hedge Fund Research

Wie immer bei Investitionen gibt es Risiken für jedes Szenario, so auch für dieses. Zum einen könnte die Inflation in Amerika anhalten, und in der Tat hat der jüngste Wert von 3,4 % gezeigt, wie schwer die "letzte Meile" auf dem Weg zurück zu den Renditen vor der Pandemie sein wird. Während die Warenpreise, wie bereits erwähnt, nachgegeben haben, sind die Dienstleistungen durch anhaltend hohe Preise geprägt und selbst bei den Wohnimmobilien sind die Preise im Jahr 2023 angesichts des Mangels an Einfamilienhäusern in den USA gestiegen. Dies könnte die Inflationserwartungen wieder steigen lassen. Darüber hinaus verkauft die Fed Anleihen im Rahmen der quantitativen Straffung (QT), was einen Abwärtsdruck auf die Anleihekurse (und einen Aufwärtsdruck auf die Renditen) zur Folge hat, da das Angebot steigt. Die zuvor beschriebenen unterstützenden Faktoren bieten jedoch noch etwas Tiefgreifenderes. Bessere Bewertungen von US-Staatsanleihen nach mehreren Jahren geben den Anleihegläubigern ein gewisses Polster. Und die nach der Pandemie einsetzende allmähliche Disinflation spiegelt zu Recht und zwangsläufig das Ende einer einzigartigen traumatischen Episode wider, die nur einmal in 100 Jahren vorkommt. Darüber hinaus deuten die langfristige Geschichte und die beschriebenen supersäkularen Kräfte auf ein strukturell niedriges BIP-Wachstum hin, das Staatsanleihen im Laufe der Zeit von Natur aus begünstigt. Und schliesslich ist der "Airbag"-Effekt von US-Staatsanleihen nach wie vor ungebrochen, wie sich während der weltweiten Pandemie und des Krieges in der Ukraine gezeigt hat. Zusammengenommen macht dies eine Anlageklasse, die traditionell als langweilig gilt, heute mehr denn je interessant. Die Wiedergeburt des Anleihemarktes scheint weit hergeholt zu sein, aber es ist viel praktischer, sich ihr auszusetzen.

Wichtige Angaben und Informationen

Die hierin enthaltenen Informationen dienen nur zu Informationszwecken und sind nicht als Anlageberatung zu verstehen. Die hierin enthaltenen Meinungen und Einschätzungen können sich ändern und spiegeln die Sichtweise von GAM im aktuellen wirtschaftlichen Umfeld wider. Es wird keine Haftung für die Richtigkeit und Vollständigkeit der hierin enthaltenen Informationen übernommen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für aktuelle oder zukünftige Trends. Die erwähnten Finanzinstrumente dienen lediglich der Veranschaulichung und sind nicht als direktes Angebot, Anlageempfehlung oder Anlageberatung oder als Aufforderung zur Investition in ein Produkt oder eine Strategie von GAM zu verstehen. Die Erwähnung eines Wertpapiers stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die aufgeführten Wertpapiere wurden aus dem von den Portfoliomanagern abgedeckten Wertpapieruniversum ausgewählt, um dem Leser ein besseres Verständnis der dargestellten Themen zu ermöglichen. Die aufgeführten Wertpapiere werden nicht notwendigerweise von jedem Portfolio gehalten und stellen weder Empfehlungen der Portfoliomanager noch eine Garantie für die Erreichung der Ziele dar.

Der S&P 500 Index ist ein breit angelegter Börsenindex, der die Aktienkurse von 500 der größten börsennotierten Unternehmen in den Vereinigten Staaten abbildet Der HFRX Global Hedge Fund Index® setzt sich aus Fonds zusammen, die alle wichtigen Hedgefonds-Strategien repräsentieren. Die zugrundeliegenden Strategien sind entsprechend der Verteilung der Vermögenswerte in der Hedge-Fonds-Branche gewichtet. Verweise auf Indizes und Benchmarks sind hypothetische Darstellungen von Gesamtrenditen und spiegeln nicht die Performance einer tatsächlichen Anlage wider. Anleger können nicht in Indizes investieren, die nicht den Abzug der Gebühren des Anlageverwalters oder anderer Handelskosten widerspiegeln. Solche Indizes werden nur zu Illustrationszwecken zur Verfügung gestellt. Indizes werden nicht verwaltet und es fallen keine Verwaltungsgebühren, Transaktionskosten oder andere mit einer Anlagestrategie verbundene Kosten an. Daher sind Vergleiche mit Indizes nur bedingt möglich. Es kann nicht garantiert werden, dass ein Portfolio einem bestimmten Index oder einer Benchmark entspricht oder diese übertrifft.

Dieser Artikel enthält zukunftsgerichtete Aussagen über die Ziele, Möglichkeiten und die zukünftige Entwicklung der Märkte im Allgemeinen. Zukunftsgerichtete Aussagen können durch die Verwendung von Worten wie "glauben", "erwarten", "vorhersehen", "sollten", "geplant", "geschätzt", "potenziell" und ähnlichen Begriffen gekennzeichnet sein. Beispiele für zukunftsgerichtete Aussagen sind u.a. Schätzungen in Bezug auf die Finanzlage, die Betriebsergebnisse und den Erfolg oder Misserfolg einer bestimmten Anlagestrategie. Sie unterliegen verschiedenen Faktoren, einschließlich, aber nicht beschränkt auf allgemeine und lokale wirtschaftliche Bedingungen, Veränderungen des Wettbewerbs innerhalb bestimmter Branchen und Märkte, Änderungen der Zinssätze, Änderungen in der Gesetzgebung oder Regulierung sowie andere wirtschaftliche, wettbewerbsbezogene, staatliche, regulatorische und technologische Faktoren, die sich auf die Geschäftstätigkeit eines Portfolios auswirken und dazu führen können, dass die tatsächlichen Ergebnisse erheblich von den prognostizierten Ergebnissen abweichen. Solche Aussagen sind zukunftsorientiert und beinhalten eine Reihe von bekannten und unbekannten Risiken, Ungewissheiten und anderen Faktoren, und dementsprechend können die tatsächlichen Ergebnisse erheblich von denen abweichen, die in solchen zukunftsorientierten Aussagen widergespiegelt oder in Erwägung gezogen werden. Potenzielle Anleger werden darauf hingewiesen, dass sie sich nicht auf zukunftsgerichtete Aussagen oder Beispiele verlassen sollten. Weder GAM noch eine seiner Tochtergesellschaften oder Direktoren noch eine andere natürliche oder juristische Person übernimmt eine Verpflichtung, zukunftsgerichtete Aussagen aufgrund neuer Informationen, späterer Ereignisse oder anderer Umstände zu aktualisieren. Alle hierin gemachten Aussagen beziehen sich nur auf das Datum, an dem sie gemacht wurden.

Die hierin enthaltenen Informationen dienen nur zu Informationszwecken und sind nicht als Anlageberatung zu verstehen. Die hierin enthaltenen Meinungen und Einschätzungen können sich ändern und spiegeln die Sichtweise von GAM im aktuellen wirtschaftlichen Umfeld wider. Es wird keine Haftung für die Richtigkeit und Vollständigkeit der hierin enthaltenen Informationen übernommen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für aktuelle oder zukünftige Trends. Die erwähnten Finanzinstrumente dienen lediglich der Veranschaulichung und sind nicht als direktes Angebot, Anlageempfehlung oder Anlageberatung oder als Aufforderung zur Investition in ein Produkt oder eine Strategie von GAM zu verstehen. Die Erwähnung eines Wertpapiers stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die aufgeführten Wertpapiere wurden aus dem von den Portfoliomanagern abgedeckten Wertpapieruniversum ausgewählt, um dem Leser ein besseres Verständnis der dargestellten Themen zu ermöglichen. Die aufgeführten Wertpapiere werden nicht notwendigerweise von jedem Portfolio gehalten und stellen weder Empfehlungen der Portfoliomanager noch eine Garantie für die Erreichung der Ziele dar.

Der S&P 500 Index ist ein breit angelegter Börsenindex, der die Aktienkurse von 500 der größten börsennotierten Unternehmen in den Vereinigten Staaten abbildet Der HFRX Global Hedge Fund Index® setzt sich aus Fonds zusammen, die alle wichtigen Hedgefonds-Strategien repräsentieren. Die zugrundeliegenden Strategien sind entsprechend der Verteilung der Vermögenswerte in der Hedge-Fonds-Branche gewichtet. Verweise auf Indizes und Benchmarks sind hypothetische Darstellungen von Gesamtrenditen und spiegeln nicht die Performance einer tatsächlichen Anlage wider. Anleger können nicht in Indizes investieren, die nicht den Abzug der Gebühren des Anlageverwalters oder anderer Handelskosten widerspiegeln. Solche Indizes werden nur zu Illustrationszwecken zur Verfügung gestellt. Indizes werden nicht verwaltet und es fallen keine Verwaltungsgebühren, Transaktionskosten oder andere mit einer Anlagestrategie verbundene Kosten an. Daher sind Vergleiche mit Indizes nur bedingt möglich. Es kann nicht garantiert werden, dass ein Portfolio einem bestimmten Index oder einer Benchmark entspricht oder diese übertrifft.

Dieser Artikel enthält zukunftsgerichtete Aussagen über die Ziele, Möglichkeiten und die zukünftige Entwicklung der Märkte im Allgemeinen. Zukunftsgerichtete Aussagen können durch die Verwendung von Worten wie "glauben", "erwarten", "vorhersehen", "sollten", "geplant", "geschätzt", "potenziell" und ähnlichen Begriffen gekennzeichnet sein. Beispiele für zukunftsgerichtete Aussagen sind u.a. Schätzungen in Bezug auf die Finanzlage, die Betriebsergebnisse und den Erfolg oder Misserfolg einer bestimmten Anlagestrategie. Sie unterliegen verschiedenen Faktoren, einschließlich, aber nicht beschränkt auf allgemeine und lokale wirtschaftliche Bedingungen, Veränderungen des Wettbewerbs innerhalb bestimmter Branchen und Märkte, Änderungen der Zinssätze, Änderungen in der Gesetzgebung oder Regulierung sowie andere wirtschaftliche, wettbewerbsbezogene, staatliche, regulatorische und technologische Faktoren, die sich auf die Geschäftstätigkeit eines Portfolios auswirken und dazu führen können, dass die tatsächlichen Ergebnisse erheblich von den prognostizierten Ergebnissen abweichen. Solche Aussagen sind zukunftsorientiert und beinhalten eine Reihe von bekannten und unbekannten Risiken, Ungewissheiten und anderen Faktoren, und dementsprechend können die tatsächlichen Ergebnisse erheblich von denen abweichen, die in solchen zukunftsorientierten Aussagen widergespiegelt oder in Erwägung gezogen werden. Potenzielle Anleger werden darauf hingewiesen, dass sie sich nicht auf zukunftsgerichtete Aussagen oder Beispiele verlassen sollten. Weder GAM noch eine seiner Tochtergesellschaften oder Direktoren noch eine andere natürliche oder juristische Person übernimmt eine Verpflichtung, zukunftsgerichtete Aussagen aufgrund neuer Informationen, späterer Ereignisse oder anderer Umstände zu aktualisieren. Alle hierin gemachten Aussagen beziehen sich nur auf das Datum, an dem sie gemacht wurden.