Seit Oktober 2022 trotzen die US-Aktien den höheren Zinsen und sind um rund 40 % gestiegen. Gleichzeitig hat sich die US-Wirtschaft beschleunigt, obwohl sich die Inflation abgekühlt hat. Entweder ist mit einem baldigen Einbruch zu rechnen oder eine tiefgreifende Veränderung könnte die Aktien weiter vorantreiben.

10. April 2024

In den zwölf Monaten bis zum 22. März 2024 ist der MSCI AC World Index in lokaler Währung locker um 29,2 % gestiegen. In den USA verzeichnete der S&P 500 Index einen Zuwachs von 35,1 % und der Nasdaq 100 Index der technologieorientierten Aktien +47,2 % (Quelle: Bloomberg, GAM). Dazu ein Vergleich mit den beobachteten annualisierten Aktienrenditen über mehrere Jahrzehnte hinweg: rund 7 % laut angesehenen Quellen wie "The Rate of Return On Everything 1870-2015" des National Bureau of Economic Research und Jeremy Siegels Buy-and-Hold-Bibel "Stocks for the Long Run". Die historisch einmalige Performance des letzten Jahres wurde eher durch Kurs- als durch Gewinnsteigerungen erzielt: Die Termingewinnrendite des S&P 500 (im Wesentlichen erwartete Gewinne im Verhältnis zum Aktienkurs) lag per 22. März bei 4,6 % und damit nur 0,4 % über der Rendite 10-jähriger US-Staatsanleihen (dem so genannten "risikofreien" Zinssatz) von 4,2 % (Quelle: Bloomberg, GAM). Diese geringe Risikoprämie von 0,4 % ist alles, was die Anleger jetzt für das Risiko erhalten, das sie mit dem Halten von Aktien gegenüber der garantierten Rendite von US-Schatzpapieren eingehen. Ein weiterer wichtiger Bewertungsmassstab - die Shiller-CAPE Ratio (das zyklisch bereinigte Kurs-Gewinn-Verhältnis für den S&P 500), lag per 1. März bei einem hohen Wert von 34x und damit deutlich über dem 30-Jahres-Durchschnitt von 28x (Quelle: Bloomberg, GAM).

Ständig steigende Bewertungen brauchen einen "Gamechanger". KI könnte das sein

Allein die oben genannten Fakten lassen logischerweise auf eine künftige Anpassung des Anstiegs der Märkte, wenn nicht gar auf eine vollständige Korrektur schliessen. Aber die Anleger sollten an dieser Stelle vielleicht innehalten. Handelt es sich wirklich um eine zum Scheitern verurteilte Wiederholung der späten 1990er Jahre, als Bewertungen scheinbar keine Rolle spielten, bis sie es plötzlich taten? Damals stiegen Unternehmen wie Pets.com berühmt-berüchtigt in die Höhe, erzielten aber nie nennenswerte - oder gar keine - Gewinne. Und jeder weiss, was dann geschah oder stehen wir stattdessen an der Schwelle zu einer neuen, eigenständigen wirtschaftlichen Ära, die es wert ist, an die bahnbrechende These des verstorbenen Ökonomen Walt Rostow von den "Stufen des Wirtschaftswachstums" anzuknüpfen? Künstliche Intelligenz (KI) verändert die Welt bereits in einer Weise, die noch vor wenigen Jahren unvorstellbar war, und es gibt erste Anzeichen dafür, dass die jahrelange Suche nach Produktivitätssteigerungen endlich zu Ende geht. Nur geflüstert - könnte die Rallye tatsächlich weitergehen?

Kriege und Politik - in der Welt gibt es viel zu befürchten

Bei Investitionen, ähnlich wie in anderen Lebensbereichen, neigt Pessimismus dazu, klug und realistisch zu klingen, während Optimismus wiederum als leichtsinnig und naiv erscheinen mag. Pessimismus gibt es heute in Hülle und Fülle. Angefangen beim geopolitischen Hintergrund gibt es viele externe Faktoren, über die sich die Anleger aufregen können. Der Handelskrieg zwischen den USA und China dauert an und wird im Falle eines republikanischen Wahlsiegs im November wahrscheinlich nicht nachlassen. Donald Trump spricht seit Anfang Februar offen über pauschale Zölle in Höhe von 10 % auf importierte Waren und erklärt, er wolle "die Abhängigkeit von China in allen wichtigen Bereichen vollständig beenden". Dies wird wahrscheinlich inflationäre Auswirkungen haben, da voraussichtlich strategische Güter wie Halbleiter und andere elektronische Geräte, Stahl und Arzneimittel betroffen sind, selbst wenn nicht-strategische Güter wie Textilien und Spielzeug ausgenommen sind. Dann sind zudem in der Ukraine und im Nahen Osten echte Kriege im Gange, ganz zu schweigen von Gebieten in Afrika und dem jüngsten Zusammenbruch Haitis in die totale Anarchie, was die Stabilität im Umfeld Amerikas bedroht. Die liberale Marktordnung der Nachkriegszeit scheint durch Nationalismus, Protektionismus und einen deutlichen Mangel an globalem Konsens in fast allen Bereichen ersetzt zu werden.

Die steigende Flut trägt einige Schiffe besser als andere

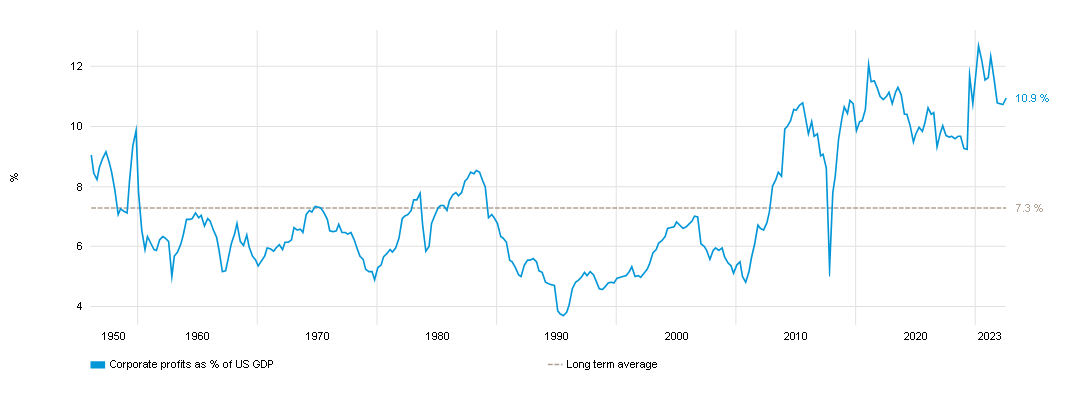

Was die Märkte selbst betrifft, so ist eine lange Ära sehr niedriger Zinssätze (vorerst) höheren Zinssätzen gewichen, wobei die Fed Funds Rate bei 5,25 % liegt und die Märkte für Overnight-Zinsswaps angesichts gemischter Inflationssignale nicht mehr von baldigen Senkungen ausgehen. Dies erhöht den theoretischen Druck insbesondere auf US-Aktien, die, wie oben beschrieben, derzeit keine im Vergleich zu risikofreien Zinssätzen attraktive Ertragsrendite bieten. Und dann ist da noch das Konzentrationsproblem. Im letzten Jahr wurde bis zum 22. März der Kursanstieg des S&P 500 in erster Linie von drei Marktsektoren getragen: Technologie, Kommunikationsdienste und zyklische Konsumgüter. Diese Konzentration scheint das Gegenteil der Diversifizierung zu sein, die jeder Anleger bei der Zusammenstellung eines nachhaltigen Portfolios anstreben sollte. Damit die Marktrallye nachhaltiger wird oder sich sogar fortsetzt, müssen die Unternehmensgewinne wachsen und vorzugsweise auch diversifiziert werden. Zumindest in den USA scheint letzteres eine grosse Herausforderung zu sein, da die Unternehmensgewinne als Prozentsatz des BIP bereits hoch sind, was vor allem den Technologieunternehmen zu verdanken ist. Heute liegen die Gewinne bei 11 % und damit über dem langfristigen Durchschnitt von 7 % seit 1947 (Quelle: Bloomberg, GAM).

Können die Gewinne von hier aus weiter steigen?

Vom 1. Januar 1947 bis zum 1. Juli 2023

Quelle: St. Louis Fed

Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung und aktuelle oder zukünftige Trends.

Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung und aktuelle oder zukünftige Trends.

Ist das Produktivitätsrätsel endlich gelöst?

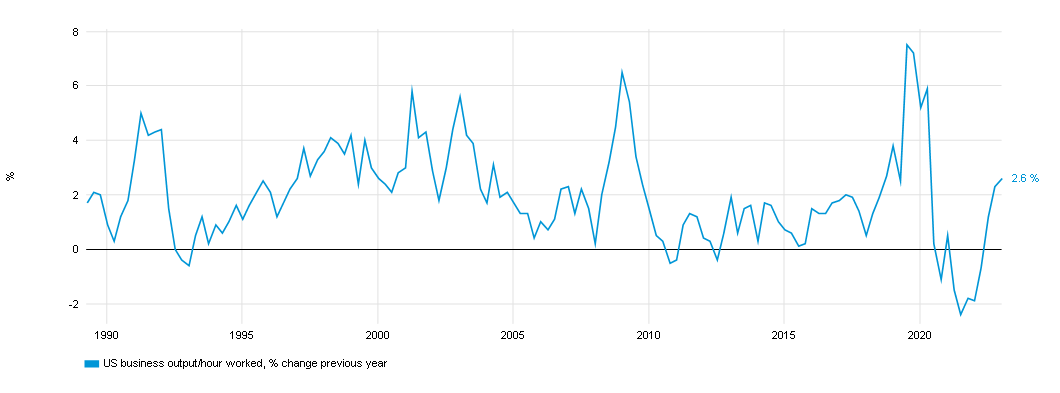

Die Hürde von der Aktien weitere Fortschritte machen können, liegt also hoch. Es zeichnet sich jedoch ein Trend ab, der diese Schwelle rechtfertigen könnte, und dieser Trend ist die steigende Produktivität. In den USA hat sich die Produktion pro geleisteter Arbeitsstunde seit Mitte 2022 verbessert, und dies bietet eine überzeugende Erklärung dafür, wie die Wirtschaft im letzten Quartal 2023 mit einer annualisierten Rate von 3,2 % wachsen konnte, ohne dass es zu einer zusätzlichen Inflation kam. Tatsächlich ist die VPI-Gesamtinflation gegenüber dem Vorjahr von 9,1 % Mitte 2022 auf 3,2 % im Februar dieses Jahres gesunken (Quelle: Bloomberg, GAM). Ein beträchtlicher Teil des Produktivitätsanstiegs ist zweifellos darauf zurückzuführen, dass sich die Lieferketten nach der Pandemie normalisiert haben, was sich in der Stabilisierung der Wareninflation widerspiegelt. Ein Teil dürfte aber auch auf die KI zurückzuführen sein, die allmählich in alle Wirtschaftsbereiche vordringt. Daraus ergibt sich die verlockende Aussicht, dass ein weiterer Anstieg des US-Wirtschaftswachstums nicht durch die Inflation behindert wird. Dies wäre von grosser Bedeutung, da eine starke Wirtschaft, die weniger wahrscheinlich Inflation erzeugt, auch weniger wahrscheinlich durch höhere Zinssätze in der Zukunft belastet werden wird. Dies ist ein echtes "Goldlöckchen-Szenario" und erklärt die lange Fixierung der Ökonomen auf das Produktivitätsrätsel, das nun möglicherweise gelöst sein könnte.

Könnte KI den Aufschwung ausweiten - und aufrechterhalten -?

Eine starke Wirtschaft, die nicht durch die Aussicht auf eine viel höhere Inflation oder Zinserhöhungen behindert wird, ist auch ein gutes Zeichen für die Unternehmensgewinne im Allgemeinen und bietet eine gute Erklärung dafür, dass selbst zyklische Sektoren wie Finanz-, Industrie- und Rohstoffwerte in letzter Zeit besser abschneiden, wenn auch nicht ganz so gut wie die Technologiebranche selbst. Letztere hat natürlich von der Beteiligung an "Pick and Shovel"-Aspekten der KI-Revolution profitiert und grosse sowie stabile Gewinnströme generiert, die dazu geführt haben, dass die Branche den Aktienmarkt dominiert haben. Insbesondere Nvidia war extrem profitabel, da es aufgrund seiner dominanten Marktposition bei der Lieferung von KI-tauglichen Chips nicht einmal über den Preis konkurrieren musste. Dies ist keine Neuauflage von Pets.com. Zusammengenommen erklären diese Produktivitätssteigerungen und die damit verbundenen KI-Entwicklungen in hohem Masse, wie der Aktienmarkt selbst bei relativ hohen Zinssätzen Fortschritte machen konnte und das Muster der letzten Jahrzehnte durchkreuzte, wonach niedrige Zinssätze gut und hohe Zinssätze schlecht für die Märkte sind.

Die Stabilisierung der Lieferketten und die Künstliche Intelligenz haben zu einem Produktivitätsaufschwung beigetragen:

Vom 30. März 1990 bis 31. Dezember 2023

Quelle: Bureau of Labor Statistics

Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung und aktuelle oder zukünftige Trends.

Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung und aktuelle oder zukünftige Trends.

Der Dot.com-Boom wirft lange Schatten, und die Anleger sollten immer vorsichtig sein, wenn von "neuen Paradigmen" die Rede ist und davon, dass es dieses Mal irgendwie "anders" ist. Die Bewertungen sind heute objektiv überhöht und die Aktienmarktkonzentration ist nicht wirklich zuträglich. Die Politik ist nach wie vor hoffnungslos polarisiert, und das Ergebnis der US-Wahlen im November wird daran wohl kaum etwas ändern. Was jedoch die US-Wirtschaft und den Aktienmarkt seit etwa einem Jahr auszeichnet, ist die sich abzeichnende Fähigkeit, unbeeinflusst von den jeweiligen üblichen Feinden Inflation und Zinsen Fortschritte zu erzielen. Es gibt zwar Anzeichen für ein Spekulationsfieber am Aktienmarkt, aber das lässt sich kaum auf eine wachsende Wirtschaft übertragen, die keine Inflation anheizt. Stattdessen liefert ein gemeinsamer Faktor die überzeugendere Erklärung dafür, warum sowohl die US-Wirtschaft als auch die Märkte in der Lage waren, ihre traditionellen Fesseln abzuwerfen und weiter voranzukommen, und hier kommt die Produktivität ins Spiel. Die Auswirkungen der Technologien lassen sich zwar erst nach einiger Zeit beurteilen und die grossen Sprachmodelle erweisen sich als nicht unproblematisch. Aber es wird deutlich, dass sich im Rahmen der Produktivität etwas Neues abzeichnet, das über eine blosse Normalisierung nach der Pandemie hinausgeht. Schlimmstenfalls lassen sich die jüngsten Marktgewinne wahrscheinlich bis zu diesem Punkt rechtfertigen, was die Anleger weniger nervös machen sollte, wenn sie sich fragen, bis wohin sie gekommen sind. Im besten Fall könnte noch mehr kommen.

Wichtige Angaben und Informationen

Die hierin enthaltenen Informationen dienen nur zu Informationszwecken und sind nicht als Anlageberatung zu verstehen. Die hierin enthaltenen Meinungen und Einschätzungen können sich ändern und spiegeln die Sichtweise von GAM im aktuellen wirtschaftlichen Umfeld wider. Es wird keine Haftung für die Richtigkeit und Vollständigkeit der hierin enthaltenen Informationen übernommen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für aktuelle oder zukünftige Trends. Die erwähnten Finanzinstrumente dienen lediglich der Veranschaulichung und sind nicht als direktes Angebot, Anlageempfehlung oder Anlageberatung oder als Aufforderung zur Investition in ein Produkt oder eine Strategie von GAM zu verstehen. Die Erwähnung eines Wertpapiers stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die aufgeführten Wertpapiere wurden aus dem von den Portfoliomanagern abgedeckten Wertpapieruniversum ausgewählt, um dem Leser ein besseres Verständnis der dargestellten Themen zu ermöglichen. Die aufgeführten Wertpapiere werden nicht notwendigerweise von den Portfoliomanagern gehalten und stellen auch keine Empfehlungen der Portfoliomanager dar. Die hier beschriebenen spezifischen Investitionen stellen nicht alle Investitionsentscheidungen des Managers dar. Der Leser sollte nicht davon ausgehen, dass die identifizierten und diskutierten Anlageentscheidungen gewinnbringend waren oder sein werden. Die hierin enthaltenen Verweise auf spezifische Anlageempfehlungen dienen lediglich der Veranschaulichung und sind nicht notwendigerweise repräsentativ für Anlagen, die in der Zukunft getätigt werden. Es wird keine Garantie oder Zusicherung gegeben, dass die Anlageziele erreicht werden. Der Wert von Anlagen kann sowohl steigen als auch fallen. Die Anleger könnten ihre Anlagen ganz oder teilweise verlieren.

Die vorstehenden Ausführungen enthalten zukunftsgerichtete Aussagen zu den Zielen, Möglichkeiten und der künftigen Entwicklung der Märkte im Allgemeinen. Zukunftsgerichtete Aussagen können durch die Verwendung von Worten wie "glauben", "erwarten", "vorhersehen", "sollten", "geplant", "geschätzt", "potenziell" und ähnlichen Begriffen gekennzeichnet sein. Beispiele für zukunftsgerichtete Aussagen sind u.a. Schätzungen in Bezug auf die Finanzlage, die Betriebsergebnisse und den Erfolg oder Misserfolg einer bestimmten Anlagestrategie. Sie unterliegen verschiedenen Faktoren, einschließlich, aber nicht beschränkt auf allgemeine und lokale wirtschaftliche Bedingungen, Veränderungen des Wettbewerbs innerhalb bestimmter Branchen und Märkte, Änderungen der Zinssätze, Änderungen in der Gesetzgebung oder Regulierung sowie andere wirtschaftliche, wettbewerbsbezogene, staatliche, regulatorische und technologische Faktoren, die sich auf die Geschäftstätigkeit eines Portfolios auswirken und dazu führen können, dass die tatsächlichen Ergebnisse erheblich von den prognostizierten Ergebnissen abweichen. Solche Aussagen sind zukunftsorientiert und beinhalten eine Reihe von bekannten und unbekannten Risiken, Ungewissheiten und anderen Faktoren, und dementsprechend können die tatsächlichen Ergebnisse erheblich von denen abweichen, die in solchen zukunftsorientierten Aussagen widergespiegelt oder in Erwägung gezogen werden. Potenzielle Anleger werden darauf hingewiesen, dass sie sich nicht auf zukunftsgerichtete Aussagen oder Beispiele verlassen sollten. Weder GAM noch eine seiner Tochtergesellschaften oder Direktoren noch eine andere natürliche oder juristische Person übernimmt eine Verpflichtung, zukunftsgerichtete Aussagen aufgrund neuer Informationen, späterer Ereignisse oder anderer Umstände zu aktualisieren. Alle hierin gemachten Aussagen beziehen sich nur auf das Datum, an dem sie gemacht wurden.

Die hierin enthaltenen Informationen dienen nur zu Informationszwecken und sind nicht als Anlageberatung zu verstehen. Die hierin enthaltenen Meinungen und Einschätzungen können sich ändern und spiegeln die Sichtweise von GAM im aktuellen wirtschaftlichen Umfeld wider. Es wird keine Haftung für die Richtigkeit und Vollständigkeit der hierin enthaltenen Informationen übernommen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für aktuelle oder zukünftige Trends. Die erwähnten Finanzinstrumente dienen lediglich der Veranschaulichung und sind nicht als direktes Angebot, Anlageempfehlung oder Anlageberatung oder als Aufforderung zur Investition in ein Produkt oder eine Strategie von GAM zu verstehen. Die Erwähnung eines Wertpapiers stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die aufgeführten Wertpapiere wurden aus dem von den Portfoliomanagern abgedeckten Wertpapieruniversum ausgewählt, um dem Leser ein besseres Verständnis der dargestellten Themen zu ermöglichen. Die aufgeführten Wertpapiere werden nicht notwendigerweise von den Portfoliomanagern gehalten und stellen auch keine Empfehlungen der Portfoliomanager dar. Die hier beschriebenen spezifischen Investitionen stellen nicht alle Investitionsentscheidungen des Managers dar. Der Leser sollte nicht davon ausgehen, dass die identifizierten und diskutierten Anlageentscheidungen gewinnbringend waren oder sein werden. Die hierin enthaltenen Verweise auf spezifische Anlageempfehlungen dienen lediglich der Veranschaulichung und sind nicht notwendigerweise repräsentativ für Anlagen, die in der Zukunft getätigt werden. Es wird keine Garantie oder Zusicherung gegeben, dass die Anlageziele erreicht werden. Der Wert von Anlagen kann sowohl steigen als auch fallen. Die Anleger könnten ihre Anlagen ganz oder teilweise verlieren.

Die vorstehenden Ausführungen enthalten zukunftsgerichtete Aussagen zu den Zielen, Möglichkeiten und der künftigen Entwicklung der Märkte im Allgemeinen. Zukunftsgerichtete Aussagen können durch die Verwendung von Worten wie "glauben", "erwarten", "vorhersehen", "sollten", "geplant", "geschätzt", "potenziell" und ähnlichen Begriffen gekennzeichnet sein. Beispiele für zukunftsgerichtete Aussagen sind u.a. Schätzungen in Bezug auf die Finanzlage, die Betriebsergebnisse und den Erfolg oder Misserfolg einer bestimmten Anlagestrategie. Sie unterliegen verschiedenen Faktoren, einschließlich, aber nicht beschränkt auf allgemeine und lokale wirtschaftliche Bedingungen, Veränderungen des Wettbewerbs innerhalb bestimmter Branchen und Märkte, Änderungen der Zinssätze, Änderungen in der Gesetzgebung oder Regulierung sowie andere wirtschaftliche, wettbewerbsbezogene, staatliche, regulatorische und technologische Faktoren, die sich auf die Geschäftstätigkeit eines Portfolios auswirken und dazu führen können, dass die tatsächlichen Ergebnisse erheblich von den prognostizierten Ergebnissen abweichen. Solche Aussagen sind zukunftsorientiert und beinhalten eine Reihe von bekannten und unbekannten Risiken, Ungewissheiten und anderen Faktoren, und dementsprechend können die tatsächlichen Ergebnisse erheblich von denen abweichen, die in solchen zukunftsorientierten Aussagen widergespiegelt oder in Erwägung gezogen werden. Potenzielle Anleger werden darauf hingewiesen, dass sie sich nicht auf zukunftsgerichtete Aussagen oder Beispiele verlassen sollten. Weder GAM noch eine seiner Tochtergesellschaften oder Direktoren noch eine andere natürliche oder juristische Person übernimmt eine Verpflichtung, zukunftsgerichtete Aussagen aufgrund neuer Informationen, späterer Ereignisse oder anderer Umstände zu aktualisieren. Alle hierin gemachten Aussagen beziehen sich nur auf das Datum, an dem sie gemacht wurden.