I marchi del lusso nel 2024: la selezione dei titoli non è mai stata così importante dal 2016

Dicembre 2023

Sfide e opportunità: Clicca qui per leggere le prospettive dei gestori di GAM per il 2024

I risultati del terzo trimestre confermano la normalizzazione della crescita, seppure a velocità diverse

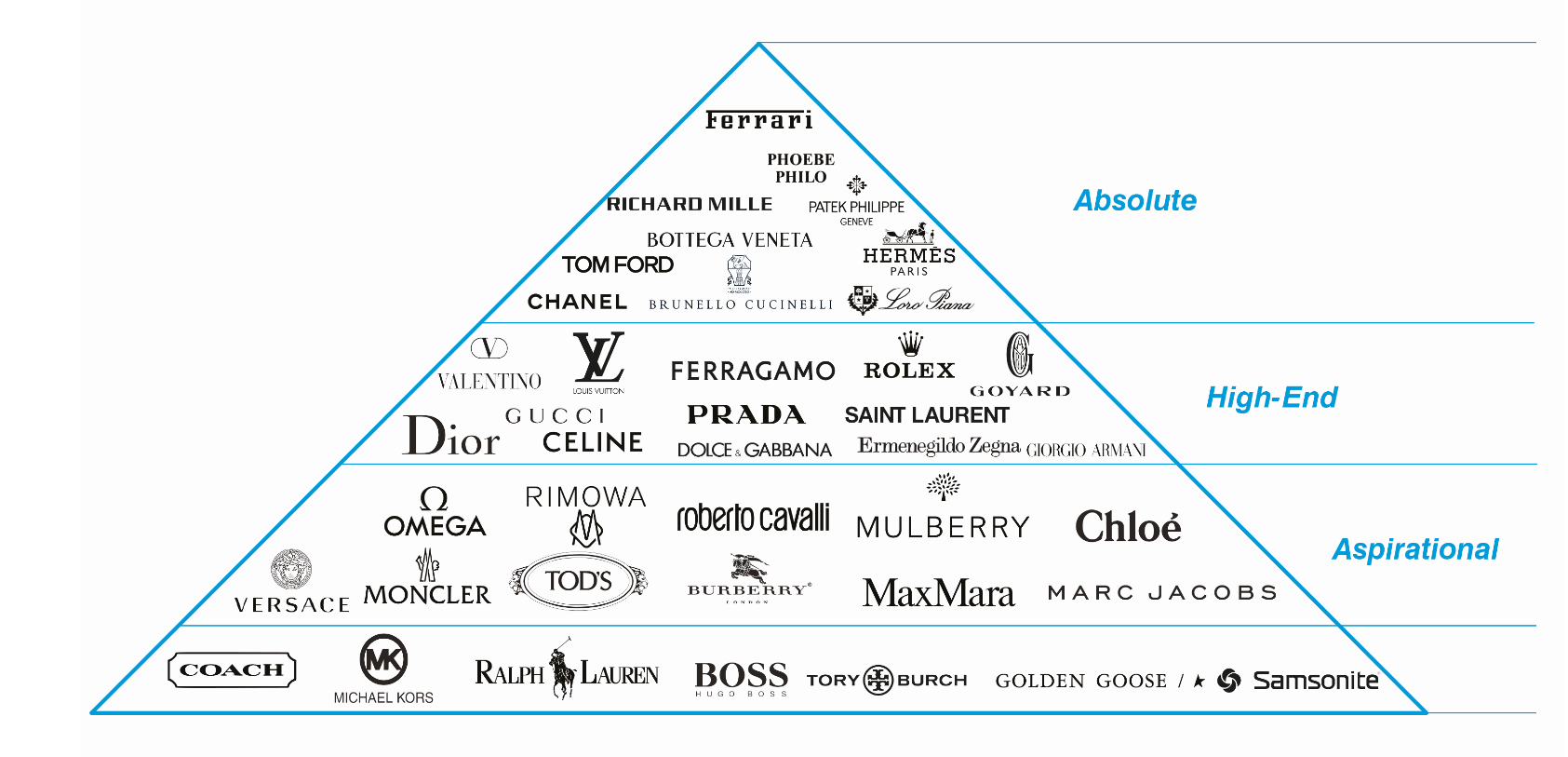

Una volta svaniti gli effetti della riapertura post-Covid in Cina, mentre gli indicatori comparabili negli Stati Uniti sembravano meno positivi, la tendenza verso un tasso di crescita più sostenibile è apparsa evidente. Il fenomeno è iniziato probabilmente con le vacanze, dunque nel 3° trimestre ovvero con la pubblicazione dei dati di giugno/settembre. Sebbene la relativa sottoperformance sia iniziata prima (analisi dei canali di distribuzione, dati delle carte di credito, conversazioni coi management alla fine del 1° semestre), dunque a metà estate, la stagione degli utili l’ha confermata in modo inequivocabile. Il 2023 è stato un anno diviso in due. Il primo semestre è iniziato molto bene e ha continuato così nel 2° trimestre, mentre la seconda metà dell’anno è stata più difficoltosa rispetto all’anno precedente, con una normalizzazione della crescita che, secondo noi, sarà evidente nel primo semestre del 2024. Assisteremo probabilmente ancora una volta alla corsa verso la qualità, i marchi più robusti dimostreranno la loro capacità di tenuta, in particolare il segmento più in alto nella “piramide del lusso” beneficerà della clientela più ricca e fidelizzata, di una domanda meno volatile e del potere di determinazione dei prezzi, mentre persisteranno gli squilibri tra domanda e offerta.

La Piramide del Lusso: La vita è migliore in cima

Fonte: GAM a ottobre 2023. Le opinioni sono quelle del gestore e sono soggette a modifiche Gli strumenti finanziari citati sono forniti solo a scopo illustrativo e non devono essere considerati un'offerta diretta, una raccomandazione di investimento o una consulenza di investimento. I loghi sono marchi dei rispettivi proprietari e sono utilizzati a scopo illustrativo e non devono essere interpretati come un'approvazione o una sponsorizzazione di GAM.

Le ragioni della decelerazione, e perché è un bene?

Dobbiamo esaminare le tendenze attuali nel loro contesto. Se analizziamo la performance nel periodo più lungo possibile, ovvero risaliamo al 1995, vediamo che il settore è cresciuto a un tasso di crescita composito annuo (CAGR) del 6,5%, una cifra notevole poiché implica una crescita da 66 miliardi a 343 miliardi lo scorso anno. Il CAGR dalla crisi finanziaria globale, ovvero dal 2010, è del 6,4%, un ulteriore segnale che tali percentuali non solo sono sostenibili ma anche credibili. Il settore è crollato del 22% nel 2020, come sappiamo, ma poi ha recuperato, e nel 2021 il valore complessivo ha superato quello del 2019. Ed è qui che si delinea la sfida: la ripresa post-Covid, in diversi momenti nelle differenti aree geografiche, è stata insolitamente robusta, +29% nel 2021 e +21% nel 2022. Si tratta di percentuali non sostenibili né sane, secondo noi, ma che mostrano il costante interesse per il settore tra i consumatori di tutto il mondo. Ciò che definiamo comunemente come “normalizzazione”, ovvero una crescita annua tra il 6 e 7%, è inevitabile e assai più resistente che in altri ambiti. Dunque, è un bene. Una crescita superiore al 20% aveva nascosto al mercato la considerazione più importante, ovvero la sostenibilità. In questo momento prevediamo una crescita del settore del 9-10% nel 2023, in calo al 5% nel 2024 e al 6-8% nel 2025.

Il settore è in buona forma?

Assolutamente sì. Esaminiamolo dal punto di vista dei consumi e dei marchi. I consumi di beni di lusso sono stati concentrati in Asia per diversi anni, mentre la coorte statunitense ha tenuto e gli acquirenti in Europa hanno perso rilevanza. A nostro giudizio, l’Asia oggi rappresenta oltre il 50% della spesa complessiva, in linea con il 2019, in un settore che è il triplo per dimensioni. I fattori noti, in particolare in Cina, ovvero le dinamiche demografiche, la crescita della classe media e l’importanza dello status sociale, continuano a generare un’insaziabile propensione per i beni di lusso, amplificata dopo il Covid dal desiderio dei cinesi di viaggiare all’interno dell’Asia. I consumatori americani sono stati sempre sottopesati nel lusso ma recentemente sono aumentati dal 20 al 25 per cento, l’interesse per il settore è cresciuto dopo il 2020, trainato non solo dalla ripresa dei viaggi e dalla ricerca di esperienze, ma anche dall’espansione dei migliori marchi in diverse categorie che hanno saputo attirare i più giovani, coinvolgendo lo sport, la musica e l’intrattenimento. I consumatori americani nel 2022/2023 hanno viaggiato molto in Europa, così come gli asiatici (meno i cinesi) e i medio-orientali, e per questo l’Europa ha maggiore rilevanza per il lusso rispetto agli europei. E si continuerà su questa strada. I migliori marchi sono cresciuti parecchio, sono assai più redditizi e meglio capitalizzati che mai, per cui sono in grado di affrontare le fasi di volatilità nel breve termine. Hanno una migliore distribuzione, più potere di determinazione dei prezzi e sono molto efficaci sui social media: tutti fattori importanti.

La Cina: rischio o opportunità?

La Cina rappresenta un’opportunità incredibile con un elemento di rischio. La propensione dei consumatori cinesi a spendere in beni di lusso resta molto alta, la percezione dello “stato sociale” è più importante che mai, i marchi sono maggiormente in grado di sfruttare le tendenze di crescita (più negozi e di migliore qualità, più digitale, uso efficace dei social media locali), il divario di prezzo rispetto all’Europa è diminuito, il tasso di risparmio delle famiglie è molto alto oltre il 40% (il doppio rispetto alla Germania), i viaggi internazionali sono in ripresa anche se lentamente, l’espansione della classe media continua come previsto e non ci sono segnali di preoccupazione da parte del Partito comunista (l’idea della prosperità condivisa non è mai stata contraria al lusso, bensì alla manifestazione eccessiva dell’opulenza e della ricchezza: una distinzione importante). Crediamo che la Cina aumenterà la spesa in beni di lusso di quasi 80 miliardi di euro tra il 2025 e il 2029. Il rischio potrebbe essere un cambiamento politico, ma non rileviamo alcun segnale in tal senso. Una decelerazione della spesa rispetto ai picchi anomali non è un rischio, bensì un fattore già tenuto in considerazione.

Ripresa settoriale o trainata dai singoli titoli?

Come abbiamo spiegato, crediamo che nel 2024 la crescita sarà inferiore alle medie, ma i migliori marchi continueranno a sovraperformare. La tendenza resterà positiva in tutte le aree geografiche tranne che negli Stati Uniti (ricordiamoci che il 2024 è l’anno delle elezioni caratterizzato dalla volatilità). Diventa sempre più importante distinguere tra i titoli che hanno semplicemente beneficiato del rialzo generalizzato degli ultimi anni (ovvero che sono stati trainati dalla corrente anziché avere un motore autonomo) e quelli che sono in grado di incrementare la quota di mercato e generare rendimenti eccezionali anche, o forse soprattutto, nei periodi di maggiore volatilità. In vista del 2024, la selezione dei titoli non è mai stata così importante dal 2016.

Le azioni presentano valutazioni interessanti?

La recente generalizzata svalutazione sembra abbia in gran parte assorbito il previsto rallentamento della crescita, come illustrato in precedenza, con un ritorno alle valutazioni del 2019. Riteniamo che ci sia spazio per ulteriori correzioni, ma sono i titoli più deboli quelli maggiormente a rischio. La qualità è, e sarà sempre, più difensiva e resistente, e consentirà a questi titoli di approfittare della graduale accelerazione prevista nel secondo semestre del 2024. Il settore è ancora una buona copertura contro l’inflazione, grazie a una buona generazione di cassa, una situazione patrimoniale più robusta e la capacità di produrre margini elevati in virtù della forza del marchio e della domanda sottostante. Potrà traballare un po’ nel breve termine, tuttavia i successi del passato e le fondamenta solide sono rassicuranti. I consumatori di beni di lusso sono gli ultimi a risentire delle fasi di volatilità e i primi a uscirne, ha spiegato il CEO di Saks a inizio novembre. In altri termini, sono l’ultimo segmento a risentire del calo della spesa e il primo a registrare una ripresa dei consumi.

Qual è la strada del successo?

La definizione più ampia dei marchi di lusso comprende sia i marchi stessi che i titoli di settori limitrofi che attirano l’interesse dei consumatori con un profilo analogo (ovvero facoltosi). Ci concentreremo sui titoli di qualità più robusti che, secondo noi, sono in grado di superare la volatilità attuale, e andiamo alla ricerca di opportunità correlate nelle categorie che presentano un maggior potenziale di rialzo.

Avvertenze e informazioni importanti

Le informazioni contenute nel presente documento sono fornite a titolo puramente informativo e non costituiscono una consulenza di investimento. Le opinioni e le valutazioni contenute nel presente documento possono cambiare e riflettono il punto di vista di GAM nell'attuale contesto economico. Non si assume alcuna responsabilità per l'accuratezza e la completezza delle informazioni contenute nel presente documento. Le performance passate non sono un indicatore delle tendenze attuali o future. Gli strumenti finanziari citati sono forniti a scopo puramente illustrativo e non devono essere considerati un'offerta diretta, una raccomandazione di investimento o una consulenza di investimento o un invito a investire in qualsiasi prodotto o strategia di GAM. Il riferimento a un titolo non costituisce una raccomandazione ad acquistare o vendere quel titolo. I titoli elencati sono stati selezionati dall'universo dei titoli coperti dai gestori di portafoglio per aiutare il lettore a comprendere meglio i temi presentati. I titoli inclusi non sono necessariamente detenuti da alcun portafoglio, non rappresentano alcuna raccomandazione da parte dei gestori di portafoglio né una garanzia di realizzazione degli obiettivi.

Questo materiale contiene dichiarazioni previsionali relative agli obiettivi, alle opportunità e alla performance futura del mercato statunitense in generale. Le dichiarazioni previsionali possono essere identificate dall'uso di parole come "credere", "aspettarsi", "anticipare", "dovrebbe", "pianificato", "stimato", "potenziale" e altri termini simili. Esempi di dichiarazioni previsionali sono, a titolo esemplificativo ma non esaustivo, le stime relative alle condizioni finanziarie, ai risultati delle operazioni e al successo o meno di una particolare strategia di investimento. Tutte sono soggette a vari fattori, tra cui, a titolo esemplificativo, le condizioni economiche generali e locali, l'evoluzione dei livelli di concorrenza all'interno di determinati settori e mercati, le variazioni dei tassi d'interesse, le modifiche legislative o regolamentari e altri fattori economici, competitivi, governativi, normativi e tecnologici che influenzano le operazioni di un portafoglio e che potrebbero far sì che i risultati effettivi differiscano materialmente dai risultati previsti.Tali dichiarazioni sono di natura previsionale e comportano una serie di rischi noti e ignoti, incertezze e altri fattori e, di conseguenza, i risultati effettivi potrebbero differire materialmente da quelli riflessi o contemplati in tali dichiarazioni previsionali.Si invitano i potenziali investitori a non fare eccessivo affidamento su qualsiasi dichiarazione o esempio di previsione.Nessuno di GAM, né delle sue affiliate o dei suoi principali, né di qualsiasi altra persona fisica o giuridica si assume l'obbligo di aggiornare le dichiarazioni previsionali a seguito di nuove informazioni, eventi successivi o qualsiasi altra circostanza.Tutte le dichiarazioni contenute nel presente documento si riferiscono esclusivamente alla data in cui sono state rilasciate.

Le informazioni contenute nel presente documento sono fornite a titolo puramente informativo e non costituiscono una consulenza di investimento. Le opinioni e le valutazioni contenute nel presente documento possono cambiare e riflettono il punto di vista di GAM nell'attuale contesto economico. Non si assume alcuna responsabilità per l'accuratezza e la completezza delle informazioni contenute nel presente documento. Le performance passate non sono un indicatore delle tendenze attuali o future. Gli strumenti finanziari citati sono forniti a scopo puramente illustrativo e non devono essere considerati un'offerta diretta, una raccomandazione di investimento o una consulenza di investimento o un invito a investire in qualsiasi prodotto o strategia di GAM. Il riferimento a un titolo non costituisce una raccomandazione ad acquistare o vendere quel titolo. I titoli elencati sono stati selezionati dall'universo dei titoli coperti dai gestori di portafoglio per aiutare il lettore a comprendere meglio i temi presentati. I titoli inclusi non sono necessariamente detenuti da alcun portafoglio, non rappresentano alcuna raccomandazione da parte dei gestori di portafoglio né una garanzia di realizzazione degli obiettivi.

Questo materiale contiene dichiarazioni previsionali relative agli obiettivi, alle opportunità e alla performance futura del mercato statunitense in generale. Le dichiarazioni previsionali possono essere identificate dall'uso di parole come "credere", "aspettarsi", "anticipare", "dovrebbe", "pianificato", "stimato", "potenziale" e altri termini simili. Esempi di dichiarazioni previsionali sono, a titolo esemplificativo ma non esaustivo, le stime relative alle condizioni finanziarie, ai risultati delle operazioni e al successo o meno di una particolare strategia di investimento. Tutte sono soggette a vari fattori, tra cui, a titolo esemplificativo, le condizioni economiche generali e locali, l'evoluzione dei livelli di concorrenza all'interno di determinati settori e mercati, le variazioni dei tassi d'interesse, le modifiche legislative o regolamentari e altri fattori economici, competitivi, governativi, normativi e tecnologici che influenzano le operazioni di un portafoglio e che potrebbero far sì che i risultati effettivi differiscano materialmente dai risultati previsti.Tali dichiarazioni sono di natura previsionale e comportano una serie di rischi noti e ignoti, incertezze e altri fattori e, di conseguenza, i risultati effettivi potrebbero differire materialmente da quelli riflessi o contemplati in tali dichiarazioni previsionali.Si invitano i potenziali investitori a non fare eccessivo affidamento su qualsiasi dichiarazione o esempio di previsione.Nessuno di GAM, né delle sue affiliate o dei suoi principali, né di qualsiasi altra persona fisica o giuridica si assume l'obbligo di aggiornare le dichiarazioni previsionali a seguito di nuove informazioni, eventi successivi o qualsiasi altra circostanza.Tutte le dichiarazioni contenute nel presente documento si riferiscono esclusivamente alla data in cui sono state rilasciate.