Multi-Asset: è più necessario che mai concentrarsi sulle tendenze a lunghissimo termine

Dicembre 2023

Sfide e opportunità: Clicca qui per leggere le prospettive dei gestori di GAM per il 2024

Si avvicina la fine del 2023 e possiamo indubbiamente concludere che si è trattato del secondo anno consecutivo in cui il mondo degli investimenti è stato determinato dalla futura traiettoria dell’inflazione e dei tassi di interesse. Sembra che non andrà diversamente nel 2024. Certamente, l’inflazione è in calo negli Stati Uniti, ma scende lentamente, e l’inflazione core resta persistentemente al 4%. La Federal Reserve resterà vigile nella sensazione di non aver ancora concluso il suo lavoro. Inoltre, dato che la sua arma principale, ovvero il tasso di sconto, sembra inefficace, la banca centrale potrebbe decidere di operare una stretta più consistente di quanto si attendono gli investitori. A fronte del rialzo dei tassi di interesse (5,5% nel momento in cui scriviamo), la domanda nel mercato del lavoro negli Stati Uniti resta elevata, la disoccupazione è intorno al 3,7% e i salari nominali continuano ad aumentare di oltre il 4% all’anno. In tali condizioni la recessione appare meno probabile, nonostante il mercato immobiliare sia stagnante e le insolvenze delle carte di credito in aumento.

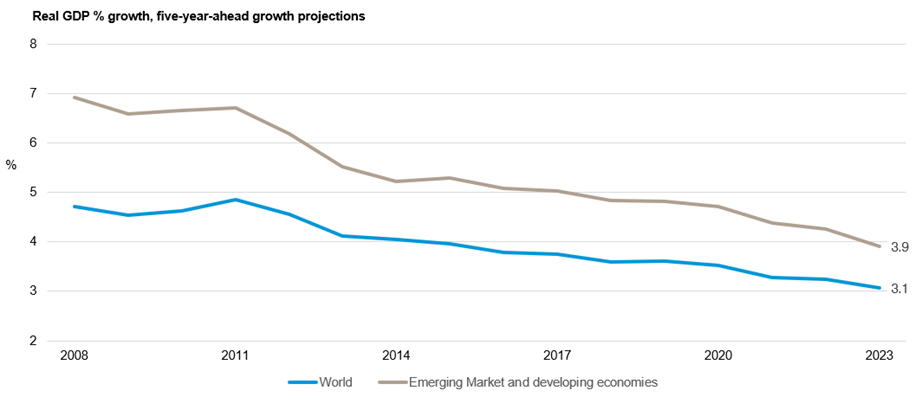

Al di fuori degli Stati Uniti, in Cina l’economia registra dati un po’ meno deludenti, un risultato che potrebbe essere sostenibile se le autorità monetarie continuassero a intervenire, raffreddando il mercato immobiliare senza gravare troppo sul resto dell’economia. Per quanto siano segnali incoraggianti, non bastano a modificare le prospettive a più lungo termine dell’economia mondiale, ovvero la stagnazione secolare. Come ha sottolineato il Fondo Monetario Internazionale (FMI) nel recente World Economic Outlook, la crescita del Pil globale nei cinque anni prima della pandemia è stata mediamente del 4%, ma nei prossimi cinque anni probabilmente si aggirerà intorno a una media del 3% soltanto (v. figura). Le persistenti disparità, la riduzione della forza lavoro, le dinamiche demografiche, il protezionismo commerciale e i cambiamenti climatici graveranno molto sulla crescita, anche se gli Stati Uniti riuscissero a sfuggire alla recessione e la Cina se la cavasse alla bell’e meglio.

La stagnazione secolare è inevitabile relativamente alla crescita a lungo termine:

Fonte: FMI World Economic Outlook (WEO). L’asse orizzontale fa riferimento all’anno in cui è stata fatta la proiezione. 2008-2022 = WEO di aprile 2023 = WEO di ottobre.

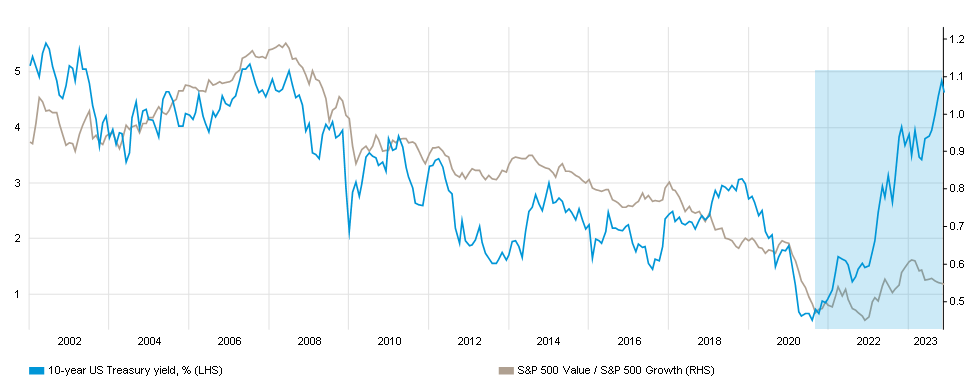

Alla luce di uno scenario di crescita pessimistico, la buona notizia è che l’inflazione e, di conseguenza, i tassi di interesse alla fine dovrebbero scendere rispetto ai livelli attuali. E questo ci porta ai mercati. Negli Stati Uniti, che prevalgono negli indici azionari globali, le azioni producono un rendimento solo leggermente superiore ai titoli di Stato. Affinché ciò cambi, dovremo assistere a una o più correzioni dei prezzi azionari, a un rimbalzo degli utili societari o a un calo significativo dei rendimenti obbligazionari. Nulla di tutto ciò è impossibile, tuttavia una correzione del mercato e/o un lento calo dei rendimenti obbligazionari mentre le previsioni di crescita e d’inflazione rallentano sembrano più probabili di un incremento degli utili aziendali. A quel punto, almeno le azioni USA dovrebbero iniziare a essere relativamente più interessanti delle obbligazioni, mentre le azioni dei mercati emergenti beneficerebbero dell’indebolimento del dollaro, dato che gli scambi globali vengono in genere fatturati in dollari. Si tratta comunque di sviluppi incerti. I mercati potrebbero restare semplicemente tirati, dato che le aspettative sull’intelligenza artificiale continuano a favorire i titoli tecnologici. In effetti, una delle caratteristiche più sorprendenti del 2023 è stata la robusta performance del settore a fronte del rialzo dei tassi, mentre dovremmo assistere a un sell-off dei titoli con flussi di ricavi così elevati.

I titoli growth USA (ovvero il settore tech) correlati all’intelligenza artificiale hanno riportato ottime performance anche a fronte del rialzo dei rendimenti:

Fonte: Bloomberg.

I rendimenti passati non sono indicativi di rendimenti futuri cosi come di presenti futuri trend.

Analogamente, i rendimenti obbligazionari potrebbero metterci un po’ di tempo a scendere. È importante notare che l’aumento dei rendimenti registrato nel secondo semestre del 2023 è attribuibile in buona parte al cosiddetto “premio a termine” che misura il grado di rischio percepito dagli investitori per i titoli di Stato. In considerazione dell’intensificarsi delle tensioni geopolitiche, dei deficit di bilancio e dei disaccordi politici negli Stati Uniti, potrebbe volerci un po’ più di tempo prima che la flessione dell’inflazione e il rallentamento della crescita si riflettano nei mercati obbligazionari nel 2024. In tale incertezza, è più necessaria che mai una gestione professionale degli investimenti che punti sulle tendenze a lunghissimo termine. In un orizzonte temporale sufficientemente lungo, la capacità delle azioni di fare meglio delle obbligazioni, del mercato immobiliare e della liquidità col tempo, e l’opportunità che offrono di cogliere i guadagni delle innovazioni tecnologiche negli Stati Uniti, nonché l’ascesa della Cina e dei mercati emergenti, restano invariate. La volatilità a breve termine nei prossimi mesi potrebbe però innervosire gli investitori, causando errori spontanei che li allontanerebbero dal percorso ottimale per centrare i loro obiettivi finanziari. Ed è qui che entrano in gioco le strategie azionarie attentamente strutturate, con strumenti in grado di conservare il capitale che possono mitigare le fasi di volatilità. Per una felice coincidenza, uno dei principali ostacoli per le azioni nel breve periodo, ovvero i rendimenti risk free a breve termine elevati, offrono anche un ottimo profilo di rischio e rendimento, particolarmente adatto a contenere la volatilità dell’azionario. Tale pragmatismo, unitamente all’attenzione per la trasparenza e la semplicità dei portafogli, sarà fondamentale man mano che si presenteranno le sfide che abbiamo delineato nei prossimi mesi.

Avvertenze e informazioni importanti

Le informazioni contenute nel presente documento sono fornite a titolo puramente informativo e non costituiscono una consulenza di investimento. Le opinioni e le valutazioni contenute nel presente documento possono cambiare e riflettono il punto di vista di GAM nell'attuale contesto economico. Non si assume alcuna responsabilità per l'accuratezza e la completezza delle informazioni contenute nel presente documento. Le performance passate non sono un indicatore delle tendenze attuali o future. Gli strumenti finanziari citati sono forniti a scopo puramente illustrativo e non devono essere considerati un'offerta diretta, una raccomandazione di investimento o una consulenza di investimento o un invito a investire in qualsiasi prodotto o strategia di GAM. Il riferimento a un titolo non costituisce una raccomandazione ad acquistare o vendere quel titolo. I titoli elencati sono stati selezionati dall'universo dei titoli coperti dai gestori di portafoglio per aiutare il lettore a comprendere meglio i temi presentati. I titoli inclusi non sono necessariamente detenuti da alcun portafoglio, non rappresentano alcuna raccomandazione da parte dei gestori di portafoglio né una garanzia di realizzazione degli obiettivi.

Questo materiale contiene dichiarazioni previsionali relative agli obiettivi, alle opportunità e alla performance futura del mercato statunitense in generale. Le dichiarazioni previsionali possono essere identificate dall'uso di parole come "credere", "aspettarsi", "anticipare", "dovrebbe", "pianificato", "stimato", "potenziale" e altri termini simili. Esempi di dichiarazioni previsionali sono, a titolo esemplificativo ma non esaustivo, le stime relative alle condizioni finanziarie, ai risultati delle operazioni e al successo o meno di una particolare strategia di investimento. Tutte sono soggette a vari fattori, tra cui, a titolo esemplificativo, le condizioni economiche generali e locali, l'evoluzione dei livelli di concorrenza all'interno di determinati settori e mercati, le variazioni dei tassi d'interesse, le modifiche legislative o regolamentari e altri fattori economici, competitivi, governativi, normativi e tecnologici che influenzano le operazioni di un portafoglio e che potrebbero far sì che i risultati effettivi differiscano materialmente dai risultati previsti.Tali dichiarazioni sono di natura previsionale e comportano una serie di rischi noti e ignoti, incertezze e altri fattori e, di conseguenza, i risultati effettivi potrebbero differire materialmente da quelli riflessi o contemplati in tali dichiarazioni previsionali.Si invitano i potenziali investitori a non fare eccessivo affidamento su qualsiasi dichiarazione o esempio di previsione.Nessuno di GAM, né delle sue affiliate o dei suoi principali, né di qualsiasi altra persona fisica o giuridica si assume l'obbligo di aggiornare le dichiarazioni previsionali a seguito di nuove informazioni, eventi successivi o qualsiasi altra circostanza.Tutte le dichiarazioni contenute nel presente documento si riferiscono esclusivamente alla data in cui sono state rilasciate.

Le informazioni contenute nel presente documento sono fornite a titolo puramente informativo e non costituiscono una consulenza di investimento. Le opinioni e le valutazioni contenute nel presente documento possono cambiare e riflettono il punto di vista di GAM nell'attuale contesto economico. Non si assume alcuna responsabilità per l'accuratezza e la completezza delle informazioni contenute nel presente documento. Le performance passate non sono un indicatore delle tendenze attuali o future. Gli strumenti finanziari citati sono forniti a scopo puramente illustrativo e non devono essere considerati un'offerta diretta, una raccomandazione di investimento o una consulenza di investimento o un invito a investire in qualsiasi prodotto o strategia di GAM. Il riferimento a un titolo non costituisce una raccomandazione ad acquistare o vendere quel titolo. I titoli elencati sono stati selezionati dall'universo dei titoli coperti dai gestori di portafoglio per aiutare il lettore a comprendere meglio i temi presentati. I titoli inclusi non sono necessariamente detenuti da alcun portafoglio, non rappresentano alcuna raccomandazione da parte dei gestori di portafoglio né una garanzia di realizzazione degli obiettivi.

Questo materiale contiene dichiarazioni previsionali relative agli obiettivi, alle opportunità e alla performance futura del mercato statunitense in generale. Le dichiarazioni previsionali possono essere identificate dall'uso di parole come "credere", "aspettarsi", "anticipare", "dovrebbe", "pianificato", "stimato", "potenziale" e altri termini simili. Esempi di dichiarazioni previsionali sono, a titolo esemplificativo ma non esaustivo, le stime relative alle condizioni finanziarie, ai risultati delle operazioni e al successo o meno di una particolare strategia di investimento. Tutte sono soggette a vari fattori, tra cui, a titolo esemplificativo, le condizioni economiche generali e locali, l'evoluzione dei livelli di concorrenza all'interno di determinati settori e mercati, le variazioni dei tassi d'interesse, le modifiche legislative o regolamentari e altri fattori economici, competitivi, governativi, normativi e tecnologici che influenzano le operazioni di un portafoglio e che potrebbero far sì che i risultati effettivi differiscano materialmente dai risultati previsti.Tali dichiarazioni sono di natura previsionale e comportano una serie di rischi noti e ignoti, incertezze e altri fattori e, di conseguenza, i risultati effettivi potrebbero differire materialmente da quelli riflessi o contemplati in tali dichiarazioni previsionali.Si invitano i potenziali investitori a non fare eccessivo affidamento su qualsiasi dichiarazione o esempio di previsione.Nessuno di GAM, né delle sue affiliate o dei suoi principali, né di qualsiasi altra persona fisica o giuridica si assume l'obbligo di aggiornare le dichiarazioni previsionali a seguito di nuove informazioni, eventi successivi o qualsiasi altra circostanza.Tutte le dichiarazioni contenute nel presente documento si riferiscono esclusivamente alla data in cui sono state rilasciate.