Rob Mumford, del equipo de renta variable de mercados emergentes de GAM Investments , analiza el reciente repunte de los valores tecnológicos, los debates en torno a la inteligencia artificial generativa (IA) y las implicaciones para el sector tecnológico de los mercados emergentes.

27 julio 2023

- La progresión digital de la información a la inteligencia real está impulsada por una combinación de avances en software y hardware, en la que los mercados emergentes (ME) de Asia desempeñan un papel clave.

- Los avances en IA generativa son hitos positivos, y sólo una pata de la digital 4.0 en el camino hacia la revolución industrial 5.0

- No sólo la tecnología (software, hardware, firmware) es una historia de crecimiento secular, sino también las aplicaciones y servicios que se alimentan de esta pila. Entre ellos se incluye un software cada vez más autóctono en Asia, desde los consultores indios hasta los proveedores de software chinos en una amplia gama de servicios (desde ERP hasta ciberseguridad)

- Dado que el sector tecnológico de los mercados emergentes representa el 21% del índice MSCI de mercados emergentes y está creciendo rápidamente en varios segmentos, creemos que la renta variable de los mercados emergentes es una excelente forma de aprovechar esta evolución digital

El entusiasmo por la IA generativa está justificado, aunque es solo un aspecto de "Digital 4.0" (tal y como lo acuñó el equipo de Crecimiento Disruptivo de GAM). Digital 4.0 es la siguiente fase de la digitalización impulsada por nuevas aplicaciones que incorporan la nube, la IA, la tecnología de vanguardia y un metaverso en maduración con muchos años por delante. La cuestión es que los nuevos productos y servicios digitalizados están generando datos a un ritmo exponencialmente creciente, alimentándose de ellos y necesitando una potencia de cálculo cada vez mayor para ejecutarlos, interpretarlos y actualizarlos.

La tecnología en los mercados emergentes es el segundo sector más importante del índice MSCI Emerging Market (con un 21,2%, justo por debajo del sector financiero, con un 21,9%) y esperamos que los componentes nuevos y existentes desempeñen un papel clave en Digital 4.0, dado el papel dominante de los mercados emergentes en una serie de áreas.

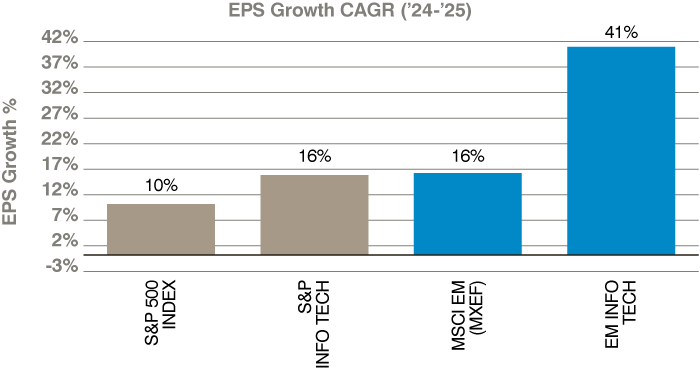

De forma similar al mercado de renta variable estadounidense, el sector de tecnología de la información de mercados emergentes (MSCI) ha superado significativamente al índice. Ha subido un 19% en lo que va de año frente al índice, que ha subido un 3% (a 2 de julio de 2023), aunque no tanto como el sector tecnológico estadounidense (S&P Information Technology), que ha subido un 42% frente al índice, que ha subido un 16% (en gran parte debido al avance de Nvidia, que ha subido un 189% en lo que va de año, mientras que AMD también ha subido un 76%).

Gráfico 1: La quinta revolución industrial implica la combinación de seres humanos y máquinas en el trabajo: las cinco olas de la revolución industrial

.png?modified=20230726150153&h=271&w=700&rev=-1&hash=CC5EB219207ADD2FE66436BFFED88332)

Fuente: KnowHow, BofA Global Research

Por ejemplo, TSMC tiene alrededor del 60% del mercado de fundición, lo que, sumado a la cuota de Samsung Electronics (en torno al 7%), eleva el dominio asiático en el segmento a más de dos tercios. En términos sencillos, una empresa de fundición toma los diseños de semiconductores de empresas como Nvidia y fabrica realmente el diseño en una oblea para hacer el circuito integrado o semiconductor, tan crucial para los avances y las capacidades actuales.

Existe un impacto positivo descendente de los avances tecnológicos; PwC estima que la IA por sí sola elevará las previsiones del PIB en un 26,1% en China y un 14,5% en Norteamérica para 2030, representando estos dos países aproximadamente el 70% del impacto mundial. En nuestra opinión, Norteamérica, con una tecnología avanzada, amplios conjuntos de datos y una rápida adopción, puede soportar un impacto positivo superior a la media. En el caso de los mercados emergentes, las limitaciones de China en cuanto a la disponibilidad de chips avanzados se ven compensadas por el gran conjunto de datos, la considerable reserva de talentos, las grandes oportunidades de aplicación (al tratarse de una economía muy digitalizada) y la adopción impulsada por las políticas, lo que impulsa el potencial de un beneficio superior a la media del PIB.

La revisión al alza de las previsiones de Nvidia (el 25 de mayo) fue un importante toque de atención para el sector tecnológico mundial. Mostró cómo los avances seculares en tecnología están teniendo un impacto muy significativo, no sólo de las aplicaciones de IA de próxima generación (incluida la IA generativa), sino de una serie de nuevas áreas (incluidos los vehículos eléctricos y automatizados) con un impacto positivo en la cadena de suministro asociada. Esto es especialmente relevante para grandes partes del sector tecnológico de la ME.

Sólo Chat-GPT requiere algo menos de 300.000 procesadores (280.000 CPU y 10.000 GPU) y Gartner prevé que el mercado mundial de semiconductores de IA crezca a una tasa anual compuesta (TCAC) del 21% de 2023 a 2027. Estos procesadores no actúan de forma aislada; un punto clave que hay que recordar es que existe una enorme necesidad de una pila tecnológica que respalde no solo esta aplicación, sino la tecnología y los servicios avanzados de Digital 4.0 y más allá.

Los vehículos eléctricos y la conducción autónoma con la IA como elemento integrante permiten vislumbrar de nuevo la enorme demanda futura de chips, procesamiento de datos e infraestructuras que se espera para los dispositivos y servicios de Digital 4.0. Un coche eléctrico moderno tiene hasta 3.000 semiconductores, casi el doble que los coches tradicionales. Para la conducción autónoma, la IA es crucial para permitir a los coches autoconducidos sentir, percibir, navegar y tomar decisiones en tiempo real basadas en los datos recogidos de los sensores. En un informe del Bank of America, se cita un informe de Intel que estima que un vehículo autónomo conectado generará la misma cantidad de datos que 3.000 usuarios de internet, mientras que dos coches en comunicación (entre sí) generarán el equivalente a 8-9.000 usuarios de internet.

El crecimiento y la creciente gama de bienes y servicios tienen implicaciones positivas para las empresas de todo el espectro tecnológico, incluidos los semiconductores, los semiequipos, la memoria (memoria específica para servidores avanzados), el sustrato, el embalaje de placas base y el ensamblaje. Las empresas de mercados emergentes y asiáticas tienen una exposición significativa en estas áreas y desempeñan un papel dominante en varios segmentos.

Los chips de memoria avanzados (chips de memoria que almacenan y/o procesan datos) son absolutamente cruciales para la IA dada la necesidad de una capacidad computacional más rápida (con menor consumo de energía) frente a las capacidades de almacenamiento puro. El sector de la memoria se ha consolidado (tras la fusión de Elpida y Micron en 2013) en un mercado de tres actores, en el que dos de las tres empresas coreanas (SK Hynix y Samsung Electronics) tienen una cuota de mercado de aproximadamente el 60 %. Los chips de memoria están pasando de DDR4 a chips de mayor rendimiento, incluidos DDR5 y HBM, que son fundamentales para los servidores de IA. SK Hynix tiene una ventaja tecnológica en chips HBM que se espera que dure al menos unos años. Los recientes beneficios de Samsung Electronics en el segundo trimestre también nos han dado una idea del impulso actual de la demanda relacionada con la IA, con su resultado más bajo desde el primer trimestre de 2009, lo que refleja los retos cíclicos actuales. Sin embargo, superó las previsiones gracias a la demanda de sus productos de gama alta relacionados con la IA (DDR5 y HBM), lo que indica que lo peor de la recesión puede haber quedado atrás.

Los servidores de IA están despegando rápidamente en la cadena de suministro de los fabricantes de diseños originales (ODM) asiáticos que, debido a una larga historia de I+D e interacción con los clientes, tienen una cuota de mercado de alrededor del 90% en este ámbito. Aunque el avance de los procesadores y la tecnología asociada ha llevado, o más bien forzado, a la fundición a introducirse en el envasado avanzado, la cuota de mercado en el envasado y las pruebas más amplias sigue estando dominada por los operadores asiáticos, con algo más del 50% de cuota de mercado. Esto se puso claramente de manifiesto durante los cierres de Covid-19 y fue una de las razones de la importante escasez de chips que se produjo entonces.

Para la mayor parte de la cadena de suministro relacionada, los avances de la IA están impulsando no solo una historia positiva de volumen, sino también de precio de venta (ASP) y de margen. Los dos segmentos anteriores (memoria y servidores) son un buen ejemplo para ilustrarlo. En memoria, 1 Gb de DDR4 cuesta 0,2 USD, mientras que para HBM es de 1,2-1,3 USD y para DDR5 de 128 GB es de 0,9-1,0 USD, un precio entre 5 y 7 veces superior en el producto de mayor crecimiento. Del mismo modo, para los ODM, un servidor de IA tiene un precio entre dos y tres veces superior al de los servidores de propósito general y, de nuevo, se trata del segmento de mayor crecimiento. Teniendo en cuenta este doble beneficio, los analistas (incluido Bank of America) prevén que los servidores de IA representarán alrededor del 20-30% de los ingresos totales de los servidores ODM en 2025.

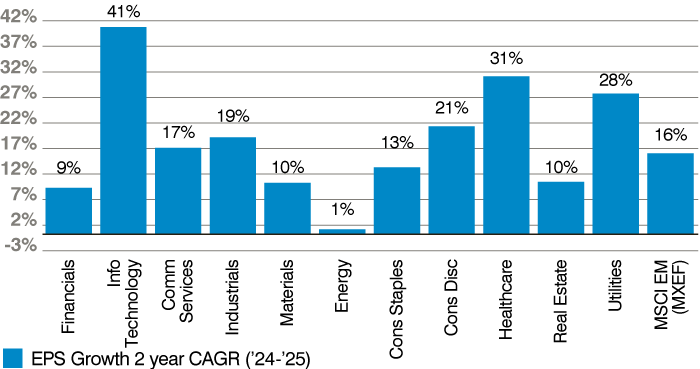

En el índice MSCI EM, las principales ponderaciones actuales dentro del sector de la tecnología de la información en mercados emergentes son los semiconductores y los semiequipos, que representan en torno al 10% del índice; el hardware y el equipamiento tecnológico se sitúan justo por debajo, en torno al 9%, mientras que el software apenas alcanza el 2,3%. La ponderación del software es una gran oportunidad a medida que la tecnología y las aplicaciones de crecimiento doméstico se hacen más frecuentes, y es probable que proporcione un fuerte apuntalamiento para el sector tecnológico y el índice en general.

Gráfico 2: Crecimiento de los beneficios del sector de los mercados emergentes del MSCI (previsiones de CAGR para '24-'25)

Fuente: Bloomberg a julio de 2023

Aparte de los consultores indios, que en este segmento de software del índice MSCI EM representan alrededor del 1,9% del 2,3% de ponderación en software, el software y los servicios chinos apenas tienen actualmente un 0,3% de ponderación en el índice; China tiene una serie de oportunidades interesantes en todos los verticales, incluidos la oficina de crecimiento doméstico, la planificación de recursos empresariales (ERP) y la ciberseguridad. China constituye actualmente una pequeña parte del sector, pero la promoción nacional y el impulso para aumentar la autosuficiencia en tecnologías clave se traducirá probablemente en un fuerte crecimiento en todos los segmentos.

Previsión de crecimiento de los beneficios de S&P/S&P Tech y EM/EM Technology (CAGR) en el periodo 24-25

Fuente: Bloomberg a julio de 2023

Nos hemos decantado por la tecnología de la información en previsión de un ciclo de hardware tecnológico más amplio que tocará fondo en el segundo trimestre, al tiempo que nos mantenemos positivos en temas estructurales relacionados con Digital 4.0.

Creemos que los inversores deben ser cautos, dados los fuertes movimientos registrados hasta la fecha, las valoraciones actuales, el contexto cíclico de la tecnología (que sigue siendo difícil) y también el hecho de que algunos productos relacionados con la IA pueden representar sólo un pequeño porcentaje de los productos comerciales actuales de las empresas (aunque en general estos productos son los que crecen más rápidamente).

Por ejemplo, TSMC espera que el éxito de Nvidia le haga pasar de un 6-7% a un 10% de clientes, según los analistas de Credit Suisse. En concreto, espera que la IA en su base de clientes sea un generador de ingresos de un dígito intermedio. Mientras que la actividad relacionada con la IA va bien, la demanda de hardware tecnológico en general sigue siendo débil, sobre todo en PC y teléfonos móviles (la última previsión de Lenovo es que la demanda de teléfonos móviles de la industria caiga un 6% en 2023). Para los fabricantes de chips de memoria, a pesar de la oportunidad que suponen las ofertas avanzadas, el contexto actual es extremadamente difícil, ya que se espera que los precios de las memorias DRAM en general (incluida la DDR4) sigan cayendo, mientras que el consenso prevé que SK Hynix registre pérdidas para todo el año 2023.

Sin embargo, por otro lado, el inventario en la mayor parte de la cadena se ha normalizado hasta niveles razonables y se espera un segundo semestre mucho mejor. En el caso de TSMC, a pesar de las rebajas de las previsiones para este año, incluso tras los recientes resultados del segundo trimestre, los analistas prevén que los resultados del cuarto trimestre muestren un crecimiento intertrimestral del 20% y un mejor año 2024, a medida que se vayan acelerando los nodos avanzados (en N3) y se espere un mejor rendimiento de los nodos heredados en el pico estacional y la reconstrucción del inventario. El comentario de Micron tiene un tono similar, afirmando que el mínimo de ingresos (para la memoria) ha quedado atrás y apuntando también a un mejor entorno cíclico próximo (ayudado por importantes recortes de capacidad de la industria), además de los motores seculares positivos comentados anteriormente.

Tenemos experiencia en IA en fundición, memoria, sensores, equipos, paquetes y pruebas, placas base y energía.

En cualquier caso de debilidad y/o a medida que avancemos en el año, es probable que aumentemos nuestra exposición en todo el espectro de un sector con una perspectiva cíclica mejorada junto con un poderoso tema secular (positivo) en curso y que podría resultar de apoyo para el índice EM más amplio durante algún tiempo.

Información importante

La información contenida en este documento se facilita únicamente a efectos informativos y no constituye asesoramiento en materia de inversión. Las opiniones y valoraciones aquí contenidas pueden cambiar y reflejan el punto de vista de GAM en el entorno económico actual. No se aceptará ninguna responsabilidad por la exactitud e integridad de la información aquí contenida. Los resultados pasados no son indicadores de las tendencias actuales o futuras. Los instrumentos financieros mencionados se proporcionan únicamente con fines ilustrativos y no deben considerarse como una oferta directa, recomendación de inversión o asesoramiento de inversión o una invitación a invertir en cualquier producto o estrategia de GAM. La referencia a un valor no es una recomendación para comprar o vender dicho valor. Los valores enumerados fueron seleccionados del universo de valores cubiertos por los gestores de cartera para ayudar al lector a comprender mejor los temas presentados. Los valores incluidos no forman parte necesariamente de ninguna cartera ni representan recomendación alguna por parte de los gestores de cartera, ni tampoco una garantía de que se vayan a alcanzar los objetivos.

Este material contiene declaraciones prospectivas relativas a los objetivos, las oportunidades y la evolución futura del mercado estadounidense en general. Las declaraciones prospectivas pueden identificarse por el uso de palabras como "creer", "esperar", "anticipar", "debería", "planeado", "estimado", "potencial" y otros términos similares. Ejemplos de declaraciones prospectivas incluyen, pero no se limitan a, las estimaciones con respecto a la situación financiera, los resultados de las operaciones, y el éxito o la falta de éxito de cualquier estrategia de inversión en particular. Todas ellas están sujetas a diversos factores, entre los que se incluyen las condiciones económicas generales y locales, los cambios en los niveles de competencia dentro de determinados sectores y mercados, los cambios en los tipos de interés, los cambios en la legislación o la normativa y otros factores económicos, competitivos, gubernamentales, normativos y tecnológicos que afecten a las operaciones de una cartera y que podrían hacer que los resultados reales difirieran sustancialmente de los resultados previstos. Estas afirmaciones son de carácter prospectivo e implican una serie de riesgos conocidos y desconocidos, incertidumbres y otros factores, por lo que los resultados reales pueden diferir sustancialmente de los reflejados o contemplados en dichas afirmaciones prospectivas. Se advierte a los posibles inversores que no depositen una confianza indebida en ninguna de las declaraciones o ejemplos prospectivos. Ni GAM ni ninguna de sus filiales o directivos ni ninguna otra persona o entidad asume obligación alguna de actualizar las declaraciones prospectivas como resultado de nueva información, acontecimientos posteriores o cualquier otra circunstancia. Todas las afirmaciones contenidas en el presente documento son válidas únicamente en la fecha en que se realizaron.

La información contenida en este documento se facilita únicamente a efectos informativos y no constituye asesoramiento en materia de inversión. Las opiniones y valoraciones aquí contenidas pueden cambiar y reflejan el punto de vista de GAM en el entorno económico actual. No se aceptará ninguna responsabilidad por la exactitud e integridad de la información aquí contenida. Los resultados pasados no son indicadores de las tendencias actuales o futuras. Los instrumentos financieros mencionados se proporcionan únicamente con fines ilustrativos y no deben considerarse como una oferta directa, recomendación de inversión o asesoramiento de inversión o una invitación a invertir en cualquier producto o estrategia de GAM. La referencia a un valor no es una recomendación para comprar o vender dicho valor. Los valores enumerados fueron seleccionados del universo de valores cubiertos por los gestores de cartera para ayudar al lector a comprender mejor los temas presentados. Los valores incluidos no forman parte necesariamente de ninguna cartera ni representan recomendación alguna por parte de los gestores de cartera, ni tampoco una garantía de que se vayan a alcanzar los objetivos.

Este material contiene declaraciones prospectivas relativas a los objetivos, las oportunidades y la evolución futura del mercado estadounidense en general. Las declaraciones prospectivas pueden identificarse por el uso de palabras como "creer", "esperar", "anticipar", "debería", "planeado", "estimado", "potencial" y otros términos similares. Ejemplos de declaraciones prospectivas incluyen, pero no se limitan a, las estimaciones con respecto a la situación financiera, los resultados de las operaciones, y el éxito o la falta de éxito de cualquier estrategia de inversión en particular. Todas ellas están sujetas a diversos factores, entre los que se incluyen las condiciones económicas generales y locales, los cambios en los niveles de competencia dentro de determinados sectores y mercados, los cambios en los tipos de interés, los cambios en la legislación o la normativa y otros factores económicos, competitivos, gubernamentales, normativos y tecnológicos que afecten a las operaciones de una cartera y que podrían hacer que los resultados reales difirieran sustancialmente de los resultados previstos. Estas afirmaciones son de carácter prospectivo e implican una serie de riesgos conocidos y desconocidos, incertidumbres y otros factores, por lo que los resultados reales pueden diferir sustancialmente de los reflejados o contemplados en dichas afirmaciones prospectivas. Se advierte a los posibles inversores que no depositen una confianza indebida en ninguna de las declaraciones o ejemplos prospectivos. Ni GAM ni ninguna de sus filiales o directivos ni ninguna otra persona o entidad asume obligación alguna de actualizar las declaraciones prospectivas como resultado de nueva información, acontecimientos posteriores o cualquier otra circunstancia. Todas las afirmaciones contenidas en el presente documento son válidas únicamente en la fecha en que se realizaron.