La inteligencia artificial (IA) es una de las tecnologías más disruptivas de nuestro tiempo, pero algunos de los títulos impulsados por la IA tienen valoraciones difíciles de justificar. Mark Hawtin, de GAM Investments, examina la burbuja de la inversión en IA y cita ejemplos históricos en los que el planteamiento de "constrúyelo y vendrán" provocó una exuberancia irracional y pérdidas para muchos inversores, pero en última instancia algunas ganancias a largo plazo para los disruptores.

02 noviembre 2023

Haga clic aquí para ver el boletín Disruptive Strategist en su totalidad.

En la década de 1800 se produjo en el Reino Unido una burbuja ferroviaria impulsada por la intensa especulación con las acciones de los ferrocarriles, que alcanzó su punto álgido en 1846/47. La creencia de que los ferrocarriles revolucionarían el transporte y el comercio, y la disponibilidad de crédito barato, hicieron que se tendieran vías a un ritmo rápido, pasando de 100 millas en 1830 a 1.500 millas en 1840, con un aumento a 6.000 millas en 1847, creando la mayor red ferroviaria del mundo1. Según Andrew Odlyzko en su libro The Railway Mania of the 1860s and Financial Innovation (La manía ferroviaria de la década de 1860 y la innovación financiera), la cantidad invertida equivale a la asombrosa cifra de 4 billones de dólares en moneda actual, un 25% del PIB.

En su punto álgido, la burbuja fue testigo de la creación de cientos de nuevas empresas ferroviarias, muchas de las cuales se basaban en planes poco realistas para líneas que nunca llegarían a construirse. Los inversores se volcaron en las acciones de los ferrocarriles, haciendo subir sus precios hasta niveles insostenibles. La burbuja empezó a explotar a finales de 1845, cuando una serie de factores se combinaron para frenar el entusiasmo de los inversores. Entre ellos, una serie de accidentes ferroviarios de gran repercusión, la preocupación por la viabilidad financiera de muchas de las nuevas compañías ferroviarias y la subida de los tipos de interés. El estallido de la burbuja ferroviaria provocó una crisis financiera en el Reino Unido, y muchos inversores sufrieron grandes pérdidas. Sin embargo, la burbuja también tuvo una serie de efectos positivos a largo plazo, como el desarrollo de una red ferroviaria nacional que contribuyó a impulsar el crecimiento económico.

Este momento de la historia resulta familiar, quizás encarnado más recientemente en el periodo de auge y caída de Internet entre 1999 y 2002. El ciclo de inversiones se centró entonces en el cable de fibra óptica para construir enormes cantidades de capacidad antes de la demanda prevista de servicios de Internet. De nuevo, el gasto de capital fue de proporciones épicas. En 1996, el cable de fibra óptica cubría un millón de kilómetros en Estados Unidos. Según la Comisión Federal de Comunicaciones (FCC), en el año 2000 se había llegado a los 16 millones de kilómetros, y nuevas empresas como WorldCom y Global Crossing se endeudaron hasta las cejas para financiar la construcción. Cuando WorldCom quebró en 2002, tenía 100.000 millones de dólares de deuda; Global Crossing, 25.000 millones. La tasa de utilización de las redes en aquel momento, según TeleGeography, era de apenas el 20% y en 2010 sólo alcanzaba el 30%. Una vez más, la exuberancia irracional llevó a disponer de capital y deuda ilimitados para construir para el futuro. Como en el caso de los ferrocarriles, aunque esta irracionalidad fue inevitablemente erradicada y los inversores perdieron cantidades sustanciales, la infraestructura heredada permitió que la ola de Internet se afianzara. El dolor a corto plazo de la inversión irracional a menudo conduce al beneficio a largo plazo de la perturbación.

La gran pregunta que se plantea hoy es si el auge de la inversión en infraestructuras de IA acabará de la misma manera que estos ciclos de inversión anteriores. Creemos que no; el impacto será mucho menos dramático, sobre todo para los precios de las acciones, pero hay algunas razones para la cautela a corto plazo. La introducción de interfaces de fácil uso para el consumidor, como Bard y Chat-GPT, han puesto el acceso a la capacidad de la IA al alcance de todos. Este catalizador ha provocado un aumento de la inversión en infraestructuras, liderado por la necesidad de chipsets de unidades de procesamiento gráfico (GPU) de Nvidia. Su informe de resultados del primer trimestre de este año reforzó esta idea cuando comunicó una de las mayores subidas de las guías en dólares de cualquier empresa en la historia. La carrera armamentística de la inteligencia artificial había despegado y la demanda se había disparado. Nvidia se propone aumentar enormemente su capacidad de producción y Jason Huang, su consejero delegado, ha pronosticado que en los próximos cuatro años se invertirá un billón de dólares en mejorar los centros de datos para la IA. Esta previsión se ve respaldada por un estudio del Grupo Dell’Oro, que prevé una inversión de 500.000 millones de dólares en centros de datos en 2027. Compárese con el nivel de inversión en la industria automovilística y de camiones, por ejemplo, que asciende a 33.400 millones de dólares anuales (fuente: Wikipedia).

Estas cifras de capex son enormes y, en realidad, nadie tiene ni idea de si la capacidad se utilizará o no, o con qué rapidez, pero existe una preocupación real de que la IA es tan importante que no invertir supondrá perderse una tecnología disruptiva que podría ser más grande de lo que fue Internet hace 10-15 años. Sin embargo, sigue existiendo la exigencia de un rendimiento razonable. Se dice que Open AI tiene unos ingresos de 1.000 millones de dólares y Microsoft ha dicho que espera generar unos 10.000 millones de dólares con su producto Copilot. Estas cifras son pequeñas en relación con las inversiones que se están realizando. Sequoia Capital escribió recientemente un artículo sobre este tema en el que sugería que los actuales niveles de ventas de GPU de 50.000 millones de dólares anuales requerirían al menos 200.000 millones de dólares de ingresos por casos de uso para justificar las inversiones. Está claro que hoy estamos muy lejos de esos niveles.

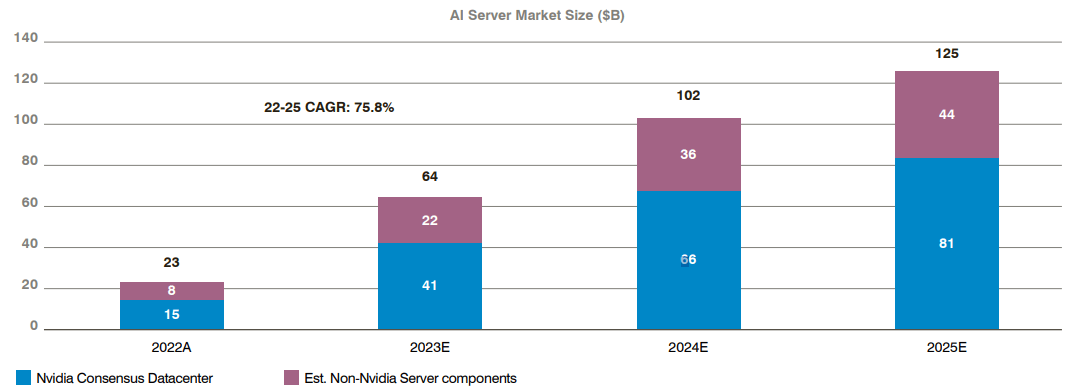

Una reciente nota de investigación de Bernstein intenta enmarcar el tamaño y la escala de la inversión en infraestructura de IA; esa demanda se muestra en el siguiente gráfico. La tasa de crecimiento anual compuesto (TCAC) implícita del 75% entre 2022 y 2025 no tiene precedentes en los ciclos de infraestructura de TI y equivaldría, en 2025, a una construcción equivalente al mercado total de servidores de centros de datos existente en la actualidad. Parece un objetivo muy ambicioso: cabe señalar que, según Bernstein, la tasa media de crecimiento del mercado de servidores ha sido de sólo el 3% compuesto en los últimos 25 años.

Tamaño del mercado de servidores de IA implícito en las cifras de consenso de Nvidia

Fuente: Bloomberg y Bernstein. Suponiendo que las GPU representen el ~65% de la lista de componentes de un servidor

de IA. Los resultados pasados no son un indicador de los resultados futuros ni de las tendencias actuales o futuras.

Creemos que la abundancia de capital, a menudo procedente de grandes empresas tecnológicas de alta capitalización, impulsará el desarrollo mucho antes que la demanda, independientemente de la posible escasez de casos de uso en las primeras fases. En última instancia, esto no es malo, ya que la IA mejorará significativamente la productividad del mundo empresarial, pero es probable que cree una bolsa de aire para los proveedores de infraestructuras. Lo hemos visto para otros proveedores de centros de datos en 2022/23, ya que la “optimización de los centros de datos” se ha convertido en la frase de moda para la falta de nuevas inversiones en capacidad. Podríamos ver fácilmente uno o dos trimestres en los que la demanda de chipsets de GPU caiga bruscamente a medida que se digiere la capacidad existente. Es probable que esto se traduzca en un periodo difícil para las acciones de proveedores de infraestructuras como Nvidia. Como resultado, creemos que el próximo conjunto de objetivos de inversión debería centrarse más en los usuarios de la infraestructura de IA que en los constructores de la misma. Esto abarca sectores como la sanidad, el transporte, el comercio minorista, los servicios financieros y la industria.

Información y descargos de responsabilidad importantes

La información contenida en este documento se presenta únicamente con fines informativos y no constituye ningún tipo de asesoramiento sobre inversiones. Es posible que las opiniones y valoraciones recogidas en el presente documento cambien y que reflejen el punto de vista de GAM en el entorno económico actual. No se aceptará ninguna responsabilidad por la precisión y la integridad de la información contenida en este documento. El rendimiento pasado no es un indicador de las tendencias actuales o futuras. Los instrumentos financieros indicados se presentan únicamente a efectos ilustrativos y no se deben considerar una oferta directa, una recomendación de inversión, un asesoramiento en materia de inversiones ni una invitación a invertir en cualquier producto o estrategia de GAM. La referencia a un valor no se trata de una recomendación a comprar o vender ese valor. Los valores cotizados fueron seleccionados del universo de valores por los gestores de carteras para ayudar al lector a comprender mejor los temas presentados. Los valores incluidos no están necesariamente en manos de ninguna cartera ni reflejan ninguna recomendación de los gestores de carteras ni una garantía de que se alcancen los objetivos.

Este material contiene declaraciones prospectivas relativas a los objetivos, las oportunidades y los resultados futuros del mercado estadounidense en general. Las declaraciones prospectivas pueden identificarse por el uso de palabras como «creer», «esperar», «anticipar», «debería», «planificado», «estimado», «potencial» y otros términos similares. Algunos ejemplos de declaraciones prospectivas incluyen, pero no se limitan a, las estimaciones con respecto a la situación financiera, los resultados de las operaciones y el éxito o la falta de éxito de cualquier estrategia de inversión en particular. Todas ellas están sujetas a diversos factores, entre los que se incluyen las condiciones económicas generales y locales, los niveles cambiantes de competencia en determinados sectores y mercados, las variaciones de los tipos de interés, los cambios en la legislación o la reglamentación y otros factores económicos, competitivos, gubernamentales, reglamentarios y tecnológicos que afectan a las operaciones de una cartera y que podrían hacer que los resultados reales difirieran sustancialmente de los previstos. Tales afirmaciones son de naturaleza prospectiva e implican una serie de riesgos conocidos y desconocidos, incertidumbres y otros factores, por lo que los resultados reales pueden diferir materialmente de los reflejados o contemplados en dichas afirmaciones prospectivas. Se advierte a los posibles inversores que no se fíen indebidamente de las declaraciones o ejemplos prospectivos. Ni GAM ni ninguna de sus filiales o ejecutivos ni ninguna otra persona o entidad asume obligación alguna de actualizar las declaraciones prospectivas como consecuencia de nueva información, acontecimientos posteriores o cualquier otra circunstancia. Todas las declaraciones realizadas en el presente documento son válidas únicamente en la fecha en que se hicieron.

La información contenida en este documento se presenta únicamente con fines informativos y no constituye ningún tipo de asesoramiento sobre inversiones. Es posible que las opiniones y valoraciones recogidas en el presente documento cambien y que reflejen el punto de vista de GAM en el entorno económico actual. No se aceptará ninguna responsabilidad por la precisión y la integridad de la información contenida en este documento. El rendimiento pasado no es un indicador de las tendencias actuales o futuras. Los instrumentos financieros indicados se presentan únicamente a efectos ilustrativos y no se deben considerar una oferta directa, una recomendación de inversión, un asesoramiento en materia de inversiones ni una invitación a invertir en cualquier producto o estrategia de GAM. La referencia a un valor no se trata de una recomendación a comprar o vender ese valor. Los valores cotizados fueron seleccionados del universo de valores por los gestores de carteras para ayudar al lector a comprender mejor los temas presentados. Los valores incluidos no están necesariamente en manos de ninguna cartera ni reflejan ninguna recomendación de los gestores de carteras ni una garantía de que se alcancen los objetivos.

Este material contiene declaraciones prospectivas relativas a los objetivos, las oportunidades y los resultados futuros del mercado estadounidense en general. Las declaraciones prospectivas pueden identificarse por el uso de palabras como «creer», «esperar», «anticipar», «debería», «planificado», «estimado», «potencial» y otros términos similares. Algunos ejemplos de declaraciones prospectivas incluyen, pero no se limitan a, las estimaciones con respecto a la situación financiera, los resultados de las operaciones y el éxito o la falta de éxito de cualquier estrategia de inversión en particular. Todas ellas están sujetas a diversos factores, entre los que se incluyen las condiciones económicas generales y locales, los niveles cambiantes de competencia en determinados sectores y mercados, las variaciones de los tipos de interés, los cambios en la legislación o la reglamentación y otros factores económicos, competitivos, gubernamentales, reglamentarios y tecnológicos que afectan a las operaciones de una cartera y que podrían hacer que los resultados reales difirieran sustancialmente de los previstos. Tales afirmaciones son de naturaleza prospectiva e implican una serie de riesgos conocidos y desconocidos, incertidumbres y otros factores, por lo que los resultados reales pueden diferir materialmente de los reflejados o contemplados en dichas afirmaciones prospectivas. Se advierte a los posibles inversores que no se fíen indebidamente de las declaraciones o ejemplos prospectivos. Ni GAM ni ninguna de sus filiales o ejecutivos ni ninguna otra persona o entidad asume obligación alguna de actualizar las declaraciones prospectivas como consecuencia de nueva información, acontecimientos posteriores o cualquier otra circunstancia. Todas las declaraciones realizadas en el presente documento son válidas únicamente en la fecha en que se hicieron.