A principios de este mes, vimos cómo el IPC de EE.UU. se suavizaba, pasando de un vertiginoso aumento del 9,1% respecto al año anterior a un 8,5% ligeramente más aceptable en julio. Julian Howard, de GAM Investments, considera si esto marca el principio del fin del pico de inflación post-pandémico, o sólo un parpadeo en una era inflacionaria mucho más larga, así como las implicaciones para las carteras de inversión.

19 agosto 2022

En 1980, el economista Julian Simon apostó con el biólogo de Stanford Paul Ehrlich a que cinco metales (a elección de Ehrlich) bajarían de precio en lugar de subirlo durante la siguiente década. Lo que estaba en juego era la opinión de ambos sobre la capacidad del mundo para proporcionar suficientes recursos a la humanidad. Ehrlich creía que la humanidad era una bomba de relojería por el agotamiento de los recursos que provocaría la inflación y luego la hambruna. Simon creía que un mayor número de seres humanos significaba más innovación y, por tanto, nuevas formas de mantener poblaciones más numerosas. Ambos estaban de acuerdo en que el precio de los metales sería un indicador justo de quién tenía razón. En última instancia, Simon ganó, dada la trayectoria descendente de los cinco metales en la década de 1990.

Avancemos hasta 2022 y los argumentos en torno a la inflación pueden ser menos malthusianos en su tono, pero no son menos febriles por ello. Tras meses de aceleración de la inflación, puede haber por fin motivos para el optimismo. El IPC estadounidense se ha suavizado por fin, pasando de un vertiginoso aumento del 9,1% respecto al año anterior a un 8,5% ligeramente más aceptable. El hecho de no llegar a los dos dígitos supone, sin duda, un alivio para los responsables políticos de EE.UU., especialmente para la actual administración. El presidente Joe Biden había descrito la alta inflación como "un factor que socava la fortaleza de muchas familias" y presentó la recientemente aprobada Ley de Reducción de la Inflación para hacer frente a este problema. Las verdaderas preguntas (no es un juego de palabras) ahora son si este es el principio del fin del pico de inflación post-pandémico o sólo un parpadeo en una era inflacionaria mucho más larga. Y, lo que es más importante, ¿cuáles son las ideas subsiguientes que se pueden aplicar a las carteras de inversión?

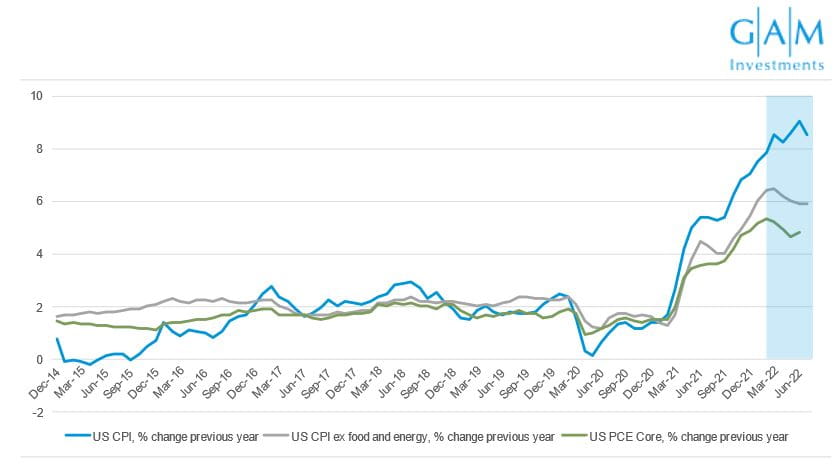

Gráfico 1. La inflación disminuye: ¿el principio del fin o el final del principio?

Fuente de la imagen: Bloomberg

Las rentabilidades pasadas no son un indicador fiable de los resultados futuros ni de las tendencias actuales o futuras.

Como descubrió el Sr. Ehrlich, independientemente de las credenciales académicas de cada uno, la inflación es notoriamente difícil de predecir. Dicho esto, los argumentos a favor de que la reciente relajación continúe en otoño son convincentes. En cuanto a los precedentes, a los actuales agoreros de la inflación les gusta señalar la estanflación de los años 70, pero hay pocas pruebas de que se haya producido un periodo prolongado y estructural de inflación. Con las expectativas como guía de pronóstico de la inflación futura, los mercados de bonos en forma de nota del Tesoro de EE.UU. a 10 años están implicando una tasa de inflación media durante la próxima década de sólo el 2,4% a mediados de agosto. Un breve estudio de los recientes factores de la inflación sugiere que el instinto del asesor político de Clinton, James Carville, de que los mercados de bonos reinan de forma suprema, sigue siendo correcto incluso hoy en día. El aumento de los costes de los alimentos y de la energía derivado de la guerra en Ucrania está mostrando signos de estabilización, incluso cuando el conflicto persiste. Según Bloomberg, los futuros del trigo han bajado un 44% desde su máximo de principios de marzo hasta mediados de agosto, al reanudarse tardíamente los envíos de grano desde los puertos del Mar Negro. Los futuros del petróleo también se han suavizado, pasando de más de 120 dólares el barril a principios de junio a menos de 90 dólares a mediados de agosto, en medio de un aumento gradual de la oferta de la OPEP y de los productores de esquisto de EE.UU. (lo que resulta frustrante, hay que decirlo). El gas es la parte más difícil del panorama inflacionista, ya que Rusia lo utiliza como medio de presión política, especialmente contra la Europa continental. Pero aquí también podría haber motivos para el optimismo, ya que España se ha ofrecido a construir un nuevo gasoducto que conecte la Península Ibérica con Francia en un plazo de nueve meses, en un esfuerzo por promover una mayor independencia energética europea.

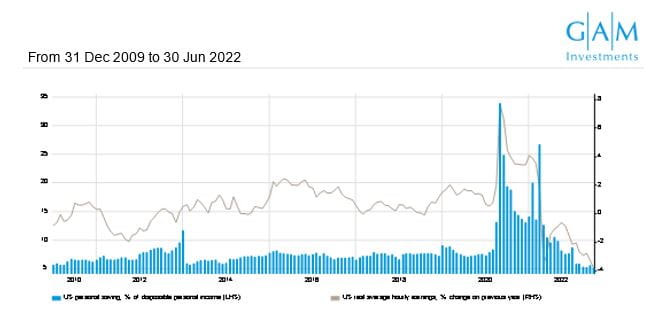

El otro gran impulsor potencial de la desinflación es el debilitamiento de la demanda mundial, que a su vez es el resultado del endurecimiento de la política monetaria en respuesta a la inflación. Ningún comentario financiero de hoy en día está repleto de menciones a la inminente recesión, y si la inflación se acepta como un exceso de demanda frente a una oferta demasiado escasa, las perspectivas de enfriamiento de la inflación pronto parecen prometedoras, dado el deterioro del panorama de la demanda. A medida que los consumidores estadounidenses se enfrentan a la subida de los precios, la caída de los salarios reales y el aumento de los costes de la deuda, sus ahorros pandémicos se están erosionando rápidamente. Un informe de julio de 2022 de Bloomberg Intelligence reveló que los estadounidenses estaban comprando menos champú, detergente para la ropa y pañales para bebés, un signo seguro de ralentización del consumo que acabará quitando presión al precio de los bienes y servicios. La recesión, o al menos el bajo crecimiento económico, parece por tanto probable ante la doble embestida de la subida de precios y el aumento proporcional de los costes de los préstamos promulgados para hacerles frente. La Reserva Federal ha subido los tipos de descuento en fríos incrementos de 75 puntos básicos, como se ha visto en junio y julio, y los resultados personales adversos están empezando a sentirse tristemente en forma de incapacidad de algunos consumidores para permitirse mantener la higiene personal, como se ha descrito anteriormente. Por desagradable que sea, cuanto antes se estanque el crecimiento económico, antes se normalizará la inflación hacia los niveles vistos por última vez en 2019. En este sentido, el precedente histórico de la potencialmente breve, pero fea, racha de inflación de hoy es más bien el período inmediatamente posterior a la Segunda Guerra Mundial, cuando la ayuda para la reconstrucción de EE.UU. inundó la destrozada Asia y Europa y los precios se dispararon, pero se estabilizaron de nuevo poco después.

Gráfico 2. Las tasas de ahorro se desploman mientras los consumidores estadounidenses luchan contra el aumento de los precios

Fuente de la imagen: Bloomberg

Para las carteras de inversión, las implicaciones potenciales son claras. Sin duda, ahora no es el momento de perseguir coberturas contra la inflación que, en algunos casos, se han vuelto relativamente caras. Entre ellas se encuentran, entre otras, las siguientes: Las empresas mineras y energéticas del FTSE 100, algunos fondos de inversión inmobiliaria, las acciones de empresas europeas de servicios públicos y los bonos ligados a la inflación emitidos por los gobiernos. Si bien estos ejemplos se han comportado bien en la primera mitad de 2022 a medida que los temores a la inflación se afianzaban, programar su entrada y salida perfecta es casi imposible. Y las asignaciones estructurales a estos activos habrían incurrido en un coste de oportunidad en medio de unas condiciones de mercado caracterizadas por los bajos tipos de interés y la baja inflación, que aún pueden reanudarse.

En cambio, suponiendo que la inflación actual sea efectivamente efímera, un enfoque de inversión a largo plazo más sensato sería, en nuestra opinión, buscar fuentes de crecimiento capaces de prosperar en un contexto de bajo crecimiento. En cuanto a la renta variable, esto incluiría probablemente asignaciones a valores tecnológicos que generen ingresos constantes, mercados emergentes y China. Aunque estos últimos parecen ser en sí mismos una fuente de bajo crecimiento frente a las inflexibles políticas de Covid-cero, creemos que su caso de crecimiento secular a largo plazo permanece intacto a medida que millones salen de la pobreza y se convierten en consumidores. Aquellos que sigan dudando en llamar a la aceleración o al retroceso de la inflación frente a todas las evidencias anteriores, aún pueden consolarse de que los mercados de renta variable han generado consistentemente fuertes rendimientos reales a lo largo del tiempo (fuente: The Rate of Return on Everything, NBER, 2015) a través de períodos inflacionarios y deflacionarios. Este último punto puede resultar poco reconfortante para los consumidores del hemisferio norte que se enfrentan a difíciles decisiones de gasto este invierno, pero los indicios apuntan a que el dolor puede no persistir durante mucho más tiempo. Si la inflación sigue suavizándose, los bancos centrales se librarán de la tortura de tener que decidir entre controlar los precios y mantener el crecimiento económico, y los mercados darán un suspiro de alivio similar. Con suerte, los inversores no tendrán que hacer apuestas sobre lo que ocurra en la próxima década.

Información legal importante

La información contenida en este documento se ofrece únicamente a título informativo y no constituye un asesoramiento en materia de inversión. Las opiniones y valoraciones contenidas en este documento pueden cambiar y reflejar el punto de vista de GAM en el entorno económico actual. No se acepta ninguna responsabilidad por la exactitud e integridad de la información. Los resultados pasados no son un indicador fiable de los resultados futuros o de las tendencias actuales o futuras. Los instrumentos financieros mencionados se facilitan únicamente con fines ilustrativos y no deben considerarse como una oferta directa, una recomendación de inversión o un consejo de inversión. Los valores enumerados fueron seleccionados del universo de valores cubiertos por los gestores de cartera para ayudar al lector a comprender mejor los temas presentados y no son necesariamente mantenidos por ninguna cartera ni representan ninguna recomendación de los gestores de cartera. No se garantiza la realización de las previsiones.

La información contenida en este documento se ofrece únicamente a título informativo y no constituye un asesoramiento en materia de inversión. Las opiniones y valoraciones contenidas en este documento pueden cambiar y reflejar el punto de vista de GAM en el entorno económico actual. No se acepta ninguna responsabilidad por la exactitud e integridad de la información. Los resultados pasados no son un indicador fiable de los resultados futuros o de las tendencias actuales o futuras. Los instrumentos financieros mencionados se facilitan únicamente con fines ilustrativos y no deben considerarse como una oferta directa, una recomendación de inversión o un consejo de inversión. Los valores enumerados fueron seleccionados del universo de valores cubiertos por los gestores de cartera para ayudar al lector a comprender mejor los temas presentados y no son necesariamente mantenidos por ninguna cartera ni representan ninguna recomendación de los gestores de cartera. No se garantiza la realización de las previsiones.