Mientras continúa el conflicto entre Rusia y Ucrania, Julian Howard, de GAM Investments, examina la relación histórica entre la guerra y los mercados y las posibles implicaciones a largo y corto plazo de la invasión rusa ade Ucrania para la economía mundial.

10 marzo 2022

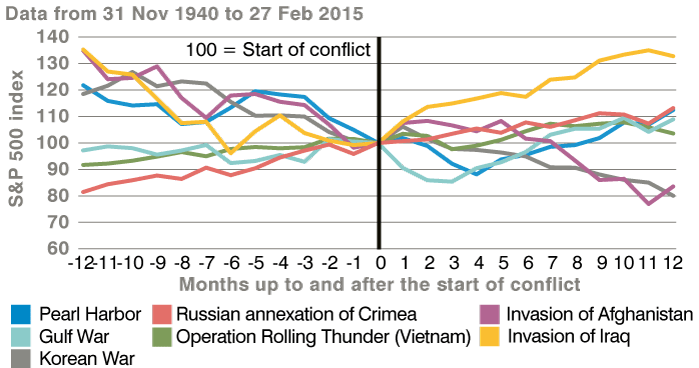

En marzo de 2003, el Ministro de Información de Saddam Hussein, Saeed al-Sahaf, se hizo mundialmente famoso por predecir la derrota de Estados Unidos, incluso mientras los tanques rodaban y las bombas llovían a sus espaldas. Baghdad Bob", como se le llegó a conocer, contribuyó a que los inversores tuvieran la impresión de una victoria segura de Estados Unidos sobre un enemigo inepto, y los mercados de valores subieron en consecuencia. Tampoco se trataba de un mero parpadeo. El S&P 500 había caído un 44% desde su pico del boom tecnológico en marzo de 2001 hasta ese momento, pero la invasión dio el pistoletazo de salida a un rally más largo que perduraría hasta la crisis financiera mundial de 2008. Para muchos, este es un ejemplo tranquilizador de cómo la mera eliminación de la incertidumbre puede hacer que los mercados vuelvan a estar nerviosos (véase el gráfico siguiente). ¿Qué pensar entonces de la invasión rusa de Ucrania a finales de febrero de 2022? Si bien una victoria táctica rusa puede parecer probable -aunque no tanto como al comienzo de las hostilidades-, creemos que las implicaciones más amplias para los mercados y la economía mundial serán más profundas que en 2003.

La guerra no ha sido universalmente mala para los mercados:

Fuente: Bloomberg, GAM. Las rentabilidades pasadas no son un indicador fiable de los resultados futuros ni de las tendencias actuales o futuras. Sólo con fines ilustrativos. Los índices no pueden comprarse directamente.

Los argumentos de alivio basados en el fin de la incertidumbre tienen cierto mérito. Incluso el día de la invasión rusa, el Nasdaq terminó la jornada con una subida del 3,4% al conocerse que las unidades rusas se acercaban a la capital ucraniana, Kiev. En este sentido, esta última guerra parece seguir el manual de juego de Irak. Pero las similitudes también pueden persistir en formas incómodas. Ucrania está relativamente bien armada y decidida, y el Instituto Internacional de Estudios Estratégicos (IISS) ha sugerido que las ventajas de Rusia pueden desvanecerse en el contexto de un conflicto urbano. Una insurgencia prolongada a las puertas de Europa puede mantener el nerviosismo de los inversores, junto con las sanciones que Occidente está imponiendo a un país con mercados de capitales relativamente profundos.

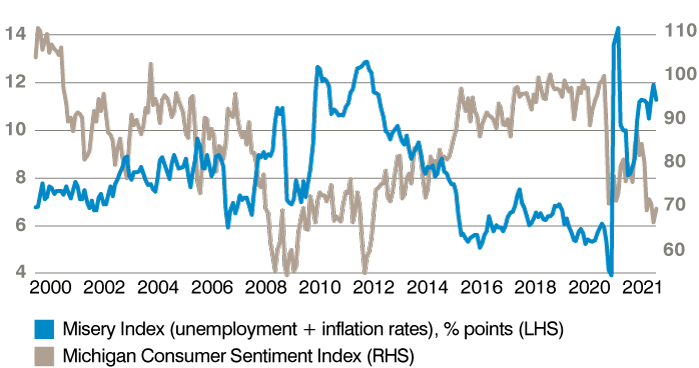

Más palpable será el impacto inflacionario de la invasión y sus consecuencias. Los precios del petróleo y el gas se han disparado a medida que aumenta la preocupación por el suministro, dada la condición de Rusia como gran productor que suministra casi la mitad del gas natural de Europa, parte del cual pasa por gasoductos a través de la propia Ucrania. Es probable que el efecto sobre los consumidores sea significativo. Esto es especialmente importante por el efecto en la economía real. Los economistas han utilizado el desempleo y la inflación juntos para construir un "índice de miseria" en EE.UU. que se correlaciona de forma inversa con el sentimiento de los consumidores y tiene profundas implicaciones para el curso probable del crecimiento económico. Mientras que el desempleo es relativamente bajo hoy en día, la inflación general se sitúa en el 7,5%, según la última publicación de enero de la Oficina de Estadísticas Laborales, lo que aumenta considerablemente las dificultades agregadas de los consumidores, aunque el empleo sea abundante.

Tiene un trabajo, pero no puede pagar mucho:

Fuente: Bloomberg. Sólo con fines ilustrativos. Los índices no pueden comprarse directamente.

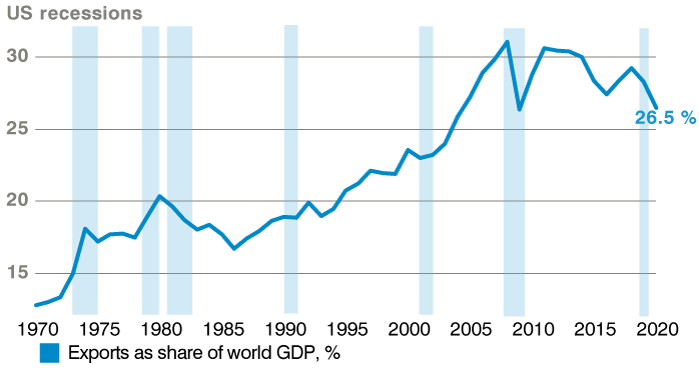

Un resultado negativo para el crecimiento a largo plazo de la invasión de Ucrania es la desglobalización y la aceleración del declive del comercio mundial. Es probable que sólo sufra más a medida que Rusia se retire de la economía mundial bajo el peso de las mencionadas sanciones occidentales y el deseo asociado de que las economías dependientes de la energía reduzcan su dependencia de los recursos naturales de Rusia. De hecho, la invasión de Ucrania sólo sirve para poner de relieve una fractura geopolítica más amplia -una "nueva guerra fría"- que se ha hecho más evidente en la última década. Creemos que el hecho de que China no haya condenado abiertamente la invasión rusa y se haya limitado a pedir "moderación" no es una coincidencia, dada su propia retórica sobre el estatus de Taiwán. Al igual que las economías desarrolladas occidentales probablemente tratarán de desvincularse de Rusia, esperamos que también busquen independizarse de China en medio de la preocupación por los abusos de los derechos humanos y las interrupciones de la cadena de suministro provocadas por las políticas (políticamente motivadas, como algunos ven) de cero-Covid. Este giro hacia el interior tardará probablemente años, si no décadas, en completarse, pero creemos que la invasión de Ucrania ha confirmado en la mente de muchos responsables políticos la necesidad urgente de "desglobalizar".

La nueva guerra fría puede hacer retroceder el comercio mundial:

Fuente: Grupo del Banco Mundial. Sólo con fines ilustrativos.

Esperamos que las consecuencias de la invasión afecten al crecimiento económico mundial tanto a corto como a largo plazo. Si hay algún resquicio de esperanza en esta sombría perspectiva es que el aumento de la incertidumbre económica puede inducir a la Reserva Federal de EE.UU. (Fed), al Banco de Inglaterra y, en menor medida, al Banco Central Europeo a reevaluar la necesidad de subir agresivamente los tipos de interés.

Con una encuesta de CBS/YouGov de febrero que revela que el 58% de los votantes considera que el presidente Biden no se centra lo suficiente en la economía, es probable que aumente la presión sobre la Reserva Federal para que vuelva a dar prioridad al crecimiento frente a la inflación. Lo que se ha hecho dolorosamente evidente es que la principal herramienta política del banco central -los tipos de interés- es impotente para arreglar los choques de oferta sin infligir más daños a una economía que pronto podría estar coqueteando con la recesión. Por ello, intuimos que la invasión de Ucrania podría disuadir a los principales bancos centrales de su deseo recientemente expresado de subir los tipos de interés. Mientras tanto, los tipos de interés a largo plazo, que ya se han hundido por debajo del 1,9% por el rendimiento del Tesoro estadounidense a 10 años, a 8 de marzo de 2022, podrían bajar más a medio plazo para reflejar el menor crecimiento descrito. En nuestra opinión, esto podría restablecer irónicamente los fundamentos de los precios de los activos tras la volatilidad observada en lo que va de año.

Creemos que el restablecimiento de un entorno de bajo crecimiento y bajos tipos de interés probablemente se traduzca en un apoyo renovado a los activos de larga duración, como la deuda pública y la renta variable de estilo de crecimiento, incluida la tecnología. Puede que los inversores añoren la relativa sencillez de la invasión de Irak por parte de Estados Unidos hace casi 20 años, pero las profundas implicaciones de la invasión de Ucrania por parte de Rusia -por muy trágica que sea a nivel humanitario- aún pueden ayudar de forma inesperada.

Información legal importante

La información contenida en este documento se ofrece únicamente con fines informativos y no constituye un asesoramiento de inversión. Las opiniones y valoraciones contenidas en este documento pueden cambiar y reflejar el punto de vista de GAM en el entorno económico actual. No se acepta ninguna responsabilidad por la exactitud e integridad de la información. Los resultados pasados no son un indicador fiable de los resultados futuros o de las tendencias actuales o futuras. Los instrumentos financieros mencionados se facilitan únicamente con fines ilustrativos y no deben considerarse como una oferta directa, una recomendación de inversión o un consejo de inversión. Los valores enumerados fueron seleccionados del universo de valores cubiertos por los gestores de cartera para ayudar al lector a comprender mejor los temas presentados y no son necesariamente mantenidos por ninguna cartera ni representan ninguna recomendación de los gestores de cartera. No se garantiza la realización de las previsiones.

La información contenida en este documento se ofrece únicamente con fines informativos y no constituye un asesoramiento de inversión. Las opiniones y valoraciones contenidas en este documento pueden cambiar y reflejar el punto de vista de GAM en el entorno económico actual. No se acepta ninguna responsabilidad por la exactitud e integridad de la información. Los resultados pasados no son un indicador fiable de los resultados futuros o de las tendencias actuales o futuras. Los instrumentos financieros mencionados se facilitan únicamente con fines ilustrativos y no deben considerarse como una oferta directa, una recomendación de inversión o un consejo de inversión. Los valores enumerados fueron seleccionados del universo de valores cubiertos por los gestores de cartera para ayudar al lector a comprender mejor los temas presentados y no son necesariamente mantenidos por ninguna cartera ni representan ninguna recomendación de los gestores de cartera. No se garantiza la realización de las previsiones.