¿La creciente ola de despidos en la industria tecnológica tiene un lado positivo?

03 mayo 2023

Tras una década de fuerte crecimiento de las empresas tecnológicas, en la que destinaron importantes recursos a nuevos proyectos y personas, están empezando a reducirlos. Kevin Kruczynski examina cómo puede beneficiar al sector esta nueva orientación hacia la rentabilidad.

Haga clic aquí para ver el boletín Disruptive Strategist en su totalidad.

Durante la última década, las empresas tecnológicas han estado en modo de crecimiento sin freno, impulsadas por una combinación de fuerte demanda subyacente a medida que sus productos y servicios trastornaban y penetraban en mercados existentes y nuevos, tipos de interés bajos que propiciaban la abundancia de capital y una base de inversores que animaba a los equipos directivos a priorizar el crecimiento de las ventas sobre la rentabilidad. En este entorno, no es de extrañar que la mala asignación de capital fuera frecuente y que las empresas con operaciones principales extremadamente rentables empezaran a destinar cada vez más recursos a proyectos que esperaban que abrieran nuevas vías de crecimiento. Los famosos "moonshots" de Alphabet incluían coches autoconducidos, drones de reparto, termostatos inteligentes, Google Glass y lentes de contacto inteligentes, todos ellos respaldados por los flujos de caja de su extremadamente rentable negocio publicitario de Google. Amazon también decidió verter los beneficios de su división en la nube AWS en diversas áreas que van desde la logística a las tiendas físicas y los servicios sanitarios. Meta ha seguido el ejemplo y, tras el éxito de Facebook, Messenger, WhatsApp e Instagram, ha invertido decenas de miles de millones de dólares en el desarrollo de su metaverso. También ha habido una tendencia a contratar antes que la demanda. Una reclutadora contratada por Meta afirmó que le pagaban 190.000 dólares al año por no hacer nada. Otro antiguo trabajador de Meta contratado en abril de 2022 dijo: "Nos acaparaban como si fuéramos cartas de Pokémon".

Muchas empresas de este sector se enorgullecen de ser negocios relativamente ligeros en activos y con grandes márgenes, por lo que ha sido intrigante ver el considerable crecimiento de la plantilla en la última década. El aumento de empleados se ha considerado casi como un indicador de éxito, y las empresas ofrecían cada vez más lujosas prebendas para atraer talento. Los empleados disponían de transporte a la oficina, donde se les ofrecían comidas gratuitas, además de café preparado por baristas. Además, se ofrecían centros de bienestar, masajes, servicios de lavandería, gimnasios, música en directo... una evolución significativa desde las mesas de ping-pong y las videoconsolas. Lo que en un principio comenzó como una estrategia bienintencionada para fomentar una cultura de innovación y pensamiento creativo acabó transformándose en una sensación de derecho y estructuras de costes infladas. En 2012, la plantilla de Amazon no llegaba a los 100.000 empleados, pero a finales de 2022 superaba el millón y medio. Una parte significativa de estos empleados trabaja en centros de distribución y logística. En comparación, FedEx, UPS y el Servicio Postal de EE.UU. emplean en conjunto a algo menos de 1,4 millones de personas. Mientras tanto, la plantilla de Meta pasó de menos de 5.000 empleados a más de 85.000 en el mismo periodo, a medida que la empresa ampliaba su alcance. Salesforce es otro ejemplo de empresa que multiplicó por diez su plantilla en la última década, optando por priorizar la expansión de las ventas sobre los márgenes de beneficio.

La pandemia de Covid exacerbó las circunstancias, ya que las personas bajo encierro tuvieron que trabajar a distancia, lo que alteró sus patrones de gasto y dio lugar a una demanda excepcionalmente alta de tecnología. Muchas empresas consideraron erróneamente que se trataba de un cambio duradero en las tendencias de crecimiento y, en consecuencia, aumentaron sus inversiones en infraestructura digital, centros de datos y ampliación de plantilla. Durante este periodo, las valoraciones también aumentaron debido a la bajada de los tipos de interés, que empujaron a la baja los tipos de descuento y las primas de riesgo de las acciones, lo que animó aún más a los equipos directivos a invertir. Con la reapertura de las economías, los patrones de demanda empezaron a normalizarse, pero las presiones inflacionistas se transmitieron a la economía, lo que llevó a los bancos centrales a sugerir que eran necesarias subidas significativas de los tipos de interés. La situación inflacionista se vio agravada por el conflicto de Ucrania, que provocó una escasez de muchos productos básicos. En consecuencia, el año pasado se produjo la serie de subidas de tipos de interés más rápida en décadas, lo que alteró drásticamente el ambiente en los mercados de capitales. Al normalizarse las tasas de crecimiento y disminuir las valoraciones, los inversores muestran ahora su preferencia por las empresas centradas en el crecimiento de los beneficios más que en las ventas.

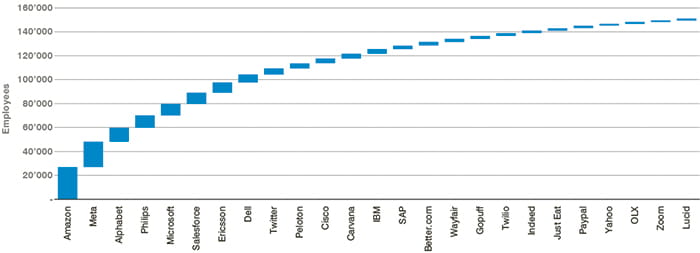

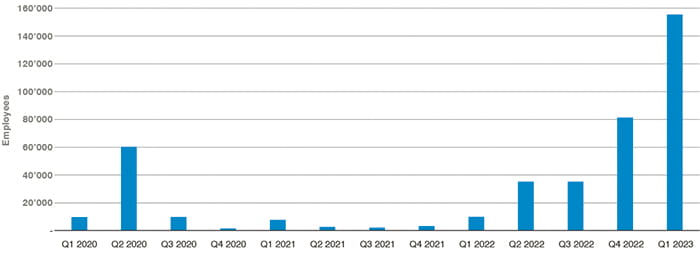

Las empresas han ajustado sus estrategias en consecuencia y ahora son notablemente más conscientes de los costes y se centran en la parte más rentable de sus operaciones, mientras que los proyectos periféricos se han reducido o cerrado. Según Layoffs.fyi, se han eliminado más de 310.000 puestos tecnológicos desde el primer trimestre de 2022, como se ilustra en los gráficos siguientes. No es una coincidencia que el momento de esta nueva disciplina coincida con el cambio en la política de tipos de interés de los bancos centrales.

Gráfico 2: Recorte acumulado de puestos de trabajo en el sector tecnológico entre el primer trimestre de 2022 y el primer trimestre de 2023

Gráfico 3: Recortes de empleo en el sector tecnológico por trimestre

Sources: GAM, Layoffs.fyi, checked against underlying company announcements. As at 31 March 2023.

La reacción del precio de las acciones a este cambio de prioridades ha sido ampliamente positiva, ya que las empresas se encuentran ahora en una posición más firme y económicamente más sólida. De cara al futuro, a medida que nos adentramos en la era de la inteligencia artificial y la automatización, el potencial para mejorar aún más la eficiencia y la productividad es inmenso. Estamos examinando detenidamente aquellas empresas que creemos que pueden adoptar métodos de trabajo innovadores para aumentar la productividad y los márgenes de beneficio al tiempo que mantienen su senda de crecimiento, así como las empresas que les proporcionan las herramientas que les permiten lograrlo.

Información importante

La información contenida en este documento se facilita únicamente a título informativo y no constituye asesoramiento en materia de inversión. Las opiniones y valoraciones aquí contenidas pueden cambiar y reflejar el punto de vista de los gestores en el entorno económico actual.

No se aceptará responsabilidad alguna por la exactitud e integridad de la información aquí contenida. Los movimientos históricos del mercado no son un indicador de la evolución actual o futura. El rendimiento pasado no es un indicador de las tendencias actuales o futuras. Los instrumentos financieros a los que se hace referencia en el presente documento se facilitan únicamente con fines ilustrativos y no deben considerarse una oferta directa, una recomendación de inversión o un asesoramiento en materia de inversión. Los valores a los que se hace referencia han sido seleccionados del universo de valores cubiertos por los gestores de cartera para ayudar al espectador a comprender mejor los temas presentados. Los valores incluidos no forman parte necesariamente de ninguna cartera ni representan recomendación alguna por parte de los gestores de cartera.

No se garantiza ni declara que se vayan a alcanzar los objetivos de inversión de las estrategias utilizadas en relación con los valores de referencia. Las estrategias de inversión aquí mencionadas son especulativas y entrañan riesgos sustanciales, por lo que no son adecuadas para todos los inversores. El valor de las inversiones puede tanto bajar como subir. Los resultados pasados no son necesariamente indicativos de resultados futuros. Los inversores podrían perder una parte o la totalidad de sus inversiones.

Las referencias a índices e índices de referencia son ilustraciones hipotéticas de rendimientos agregados y no reflejan el rendimiento de ninguna inversión real. Los inversores no pueden invertir en índices que no reflejen la deducción de las comisiones del gestor de inversiones u otros gastos de negociación. Dichos índices se facilitan únicamente con fines ilustrativos. Los índices no están gestionados y no incurren en comisiones de gestión, costes de transacción u otros gastos asociados a una estrategia de inversión. Por lo tanto, las comparaciones con índices tienen limitaciones. No puede garantizarse que una cartera iguale o supere a un índice o referencia concreto.

Este documento contiene declaraciones prospectivas relativas a los objetivos, las oportunidades y la evolución futura de los mercados estadounidenses en general. Las declaraciones prospectivas pueden identificarse por el uso de palabras como "creer", "esperar", "anticipar", "debería", "planeado", "estimado", "potencial" y otros términos similares. Ejemplos de declaraciones prospectivas incluyen, pero no se limitan a, las estimaciones con respecto a la situación financiera, los resultados de las operaciones, y el éxito o la falta de éxito de cualquier estrategia de inversión en particular. Todas ellas están sujetas a diversos factores, entre los que se incluyen las condiciones económicas generales y locales, los cambios en los niveles de competencia dentro de determinados sectores y mercados, los cambios en los tipos de interés, los cambios en la legislación o la normativa y otros factores económicos, competitivos, gubernamentales, normativos y tecnológicos que afectan a las operaciones de una cartera y que podrían hacer que los resultados reales difirieran sustancialmente de los resultados previstos. Estas afirmaciones son de carácter prospectivo e implican una serie de riesgos conocidos y desconocidos, incertidumbres y otros factores, por lo que los resultados reales pueden diferir sustancialmente de los reflejados o contemplados en dichas afirmaciones prospectivas. Se advierte a los posibles inversores que no depositen una confianza indebida en ninguna de las declaraciones o ejemplos prospectivos. Ni GAM ni ninguna de sus filiales o directivos ni ninguna otra persona o entidad asume obligación alguna de actualizar las declaraciones prospectivas como resultado de nueva información, acontecimientos posteriores o cualquier otra circunstancia. Todas las afirmaciones contenidas en el presente documento son válidas únicamente en la fecha en que se realizaron.