La paradoja de Ícaro, planteada por Danny Miller en su libro homónimo de 1990, se refiere al fenómeno de las empresas que fracasan abruptamente tras un periodo de éxito aparente, cuando este fracaso es provocado por los mismos elementos que condujeron a su éxito inicial. Mark Hawtin sostiene que Tesla encaja bien en este caso, ya que las alas de la empresa empiezan a derretirse después de no haber tenido aparentemente límites para estirarse hacia el sol.

19 enero 2023

Haga clic aquí para ver el informe de la Estrategía Disruptiva en su totalidad.

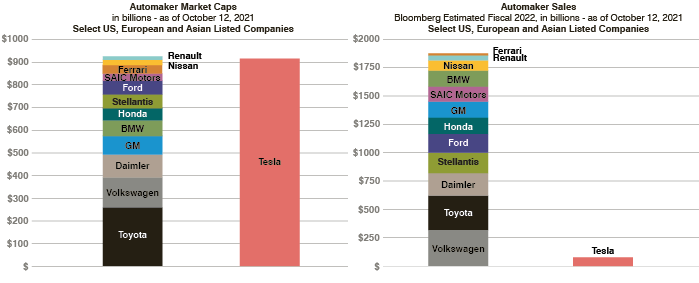

La magnitud del éxito, si se mide por el valor de mercado de Tesla, puede verse a continuación. Estos gráficos fueron elaborados por Albert Bridge en octubre de 2021 y muestran el extraordinario valor atribuido a la empresa en comparación con sus competidores en el punto álgido de las expectativas infladas (¡Gartner Hype Cycle!), al tiempo que muestran comparaciones de ingresos.

Figura 1: Valor extraordinario atribuido a Tesla frente a sus competidores

Fuente: Albert Bridge, octubre de 2021

Para ser claros, no creemos que el rápido regreso a la Tierra de la cotización que se aceleró en diciembre (-37,5%) sea realmente atribuible a la pelea de Elon Musk con Twitter, a su venta de acciones de Tesla o a su perfil público, a menudo perturbador. De hecho, podríamos argumentar que la caída del precio de las acciones habría ocurrido independientemente. Está claro que Musk es un genio; casi nadie ha logrado trastocar tantas industrias tradicionales a gran velocidad y en paralelo. Sin embargo, su aura permitió a los inversores atribuir a Tesla una prima mucho mayor de la que merecía por sus fundamentos. Fueron demasiados los que se bebieron el "cool aid", liderados por Cathy Wood, de ARK, con su objetivo de precio de 1.150 dólares o un valor de mercado de 3,5 billones de dólares para 2026 (el valor de mercado a finales de 2022 había caído a 378.000 millones de dólares desde los 1,3 billones de dólares del máximo alcanzado a finales de 2021).

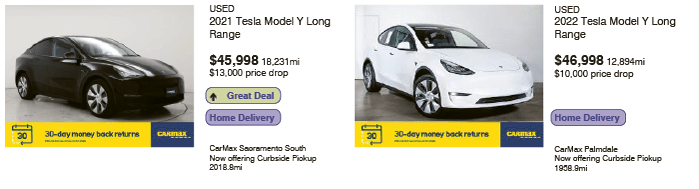

Además de la escalada del precio de las acciones que comenzó en serio a finales de 2019, el aura que rodeaba a la empresa creó otros factores de éxito que ahora están resultando potencialmente perjudiciales para las perspectivas a corto plazo de Tesla. En particular, el Model 3 y el Model Y fueron tan populares que a menudo encabezaron las estadísticas de vehículos nuevos en muchos países. Los largos plazos de entrega y los depósitos minúsculos (100-200 dólares) dieron lugar a un fuerte mercado de segunda mano para intercambiar y vender estos coches. En general, los Tesla se hicieron famosos por mantener especialmente bien sus valores de segunda mano. Esto generó una serie de señales falsas sobre el verdadero estado de la demanda de lo que apenas era un vehículo eléctrico barato. Era posible arrendar un Model 3 a finales de 2019 por alrededor de 390 USD/mes1. Los dos factores clave para los costes mensuales de arrendamiento son los tipos de interés y los valores residuales. Ambos factores han oscilado fuertemente en contra de Tesla en los últimos seis meses. El precio medio de un Tesla usado ha caído, según Edmunds Research, un 17% en la segunda mitad de 2022, frente a una media del -4% para todos los coches2. Junto con la fuerte subida de los tipos de interés, los costes mensuales de arrendamiento se han más que duplicado para un Model 3 hasta superar los 900 dólares en la actualidad. En un mundo en el que, en general, los tipos están reduciendo los ingresos familiares, el fantasma de 900 dólares al mes por un Tesla es más que desalentador. No es de extrañar que (de nuevo según Edmunds) un tercio de los Teslas usados a la venta a finales de 2022 fueran matriculaciones de 2022, frente al 5% de todas las marcas de coches2. El éxito del modelo antes de la crisis aseguró que los altos valores de segunda mano hicieran de la propiedad de una marca icónica una elección fácil. Ese éxito ha generado una importante demanda que ahora ha estallado con el desplome de los valores de segunda mano. La paradoja de Ícaro en pleno apogeo.

Figura 2: Venta masiva de Tesla en la tienda de vehículos usados Carmax

Fuente: www.carmax.com

¿Y ahora qué?

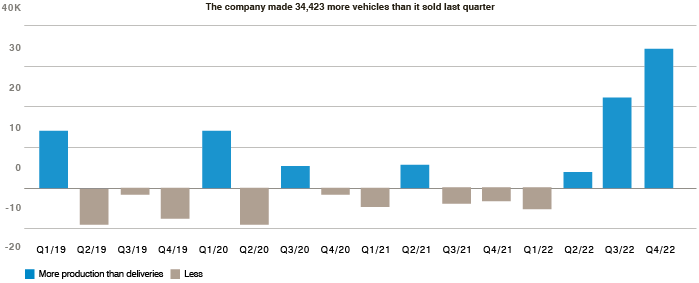

La fortísima demanda de sus coches ha llevado a Tesla a aumentar la producción en sus nuevas fábricas de Shanghái, Berlín y Texas justo cuando la demanda empieza a desplomarse. Bloomberg ha elaborado el siguiente gráfico, que muestra que en los tres últimos trimestres se han producido más coches de los que se han entregado. El inventario se acumula y los clientes se evaporan.

Figura 3: La producción de Tesla supera a las entregas

Fuente: Bloomberg

Esto crea una posición poco envidiable para la empresa. Básicamente, tiene que elegir entre bajar los precios para estimular la demanda, con el evidente impacto en el margen bruto, o sufrir un importante déficit de demanda. Tesla ha anunciado recortes de precios en China y Estados Unidos de cara a finales de 2022.

Los analistas siguen pronosticando un crecimiento significativo de la empresa en los próximos dos años. Según las cifras de consenso, los ingresos para 2025 ascenderán a 145 000 millones de dólares, frente a los 80 000 millones de 20223. Esto implica un aumento de la cuota de mercado de aproximadamente el 21% en 2022 al 23% en 2025. Teniendo en cuenta el importante viento en contra de los precios de arrendamiento y la creciente competencia, parece un objetivo muy ambicioso, tanto en términos de ingresos absolutos como de cuota de mercado.

Tesla sigue cotizando con una prima significativa respecto a otras marcas de automóviles sobre la base del mejor crecimiento y margen bruto de su clase. Ambos parámetros podrían sufrir presiones significativas en los próximos dos años. No creemos que la prima esté justificada: Tesla no es la Apple de los coches, como afirman varios analistas. Apple tiene una cuota del 55% del mercado de teléfonos inteligentes en EE.UU.; el mayor fabricante de automóviles tiene sólo el 10% y ese fabricante es Toyota4. El efecto de red que une a tantas personas al ecosistema de Apple no existe en Tesla; es cierto que cuenta con las ventajas de una enorme base de datos de kilómetros recorridos en vehículos eléctricos, pero eso no basta por sí solo. Nos parece que la ventaja de ser el primero es realmente el único beneficio real que Tesla tenía. Su cuota de mercado está disminuyendo rápidamente a medida que aumenta la competencia. Según S&P Global Mobility, su cuota de mercado en los VE norteamericanos ha caído del 80% en 2020 al 64% en 2022, con una previsión del 20% en 20255. ¿Veremos dentro de cinco o diez años a Tesla no como la Apple de la industria automovilística, sino quizá como Nokia, Ericsson o incluso Blackberry, la primera beneficiada pero no la vencedora final?

1Fuente: Tesla

2Fuente: www.edmunds.com

3Fuente: Tesla (Turismos) - Global | Previsión de mercado de Statista

4Fuente: Cuota de mercado mundial del automóvil: marcas clave 2021 | Statista

5Fuente: Automotive Research and Analysis | S&P Global (spglobal.com)

2Fuente: www.edmunds.com

3Fuente: Tesla (Turismos) - Global | Previsión de mercado de Statista

4Fuente: Cuota de mercado mundial del automóvil: marcas clave 2021 | Statista

5Fuente: Automotive Research and Analysis | S&P Global (spglobal.com)

Información jurídica importante

La información contenida en este documento se facilita únicamente a efectos informativos y no constituye asesoramiento en materia de inversión. Las opiniones y valoraciones contenidas en este documento pueden cambiar y reflejan el punto de vista de GAM en el entorno económico actual. No se aceptará ninguna responsabilidad por la exactitud e integridad de la información. Los resultados pasados no son un indicador fiable de las tendencias actuales o futuras. Los instrumentos financieros mencionados se proporcionan únicamente con fines ilustrativos y no se considerarán una oferta directa, una recomendación de inversión o un asesoramiento de inversión. La referencia a un valor no constituye una recomendación de compra o venta de dicho valor. Los valores enumerados y los ejemplos proporcionados se seleccionaron del universo de valores cubiertos por los gestores de cartera para ayudar al lector a comprender mejor los temas presentados. Los valores mencionados en este material no forman parte necesariamente de ninguna cartera ni representan recomendación alguna de los gestores de cartera. No se garantiza que las previsiones se cumplan.

La información contenida en este documento se facilita únicamente a efectos informativos y no constituye asesoramiento en materia de inversión. Las opiniones y valoraciones contenidas en este documento pueden cambiar y reflejan el punto de vista de GAM en el entorno económico actual. No se aceptará ninguna responsabilidad por la exactitud e integridad de la información. Los resultados pasados no son un indicador fiable de las tendencias actuales o futuras. Los instrumentos financieros mencionados se proporcionan únicamente con fines ilustrativos y no se considerarán una oferta directa, una recomendación de inversión o un asesoramiento de inversión. La referencia a un valor no constituye una recomendación de compra o venta de dicho valor. Los valores enumerados y los ejemplos proporcionados se seleccionaron del universo de valores cubiertos por los gestores de cartera para ayudar al lector a comprender mejor los temas presentados. Los valores mencionados en este material no forman parte necesariamente de ninguna cartera ni representan recomendación alguna de los gestores de cartera. No se garantiza que las previsiones se cumplan.