Dans un contexte où se dégage un fort consensus en faveur d'une inflation toujours plus élevée, Julian Howard plaide pour garder la tête froide. Il affirme que les principaux moteurs de l'inflation ont tous le potentiel de s'estomper au cours de l'année prochaine et, étant donné l'imprévisibilité de l'inflation, les investisseurs ne devraient pas être obsédés par son atténuation.

9 mai 2022

En médecine, les directives cliniques suggèrent souvent d'attendre que les symptômes légers ou modérés persistent avant de consulter un professionnel. Pour la simple et surprenante raison que de nombreuses affections se résorbent en l'espace d'une semaine environ. Mais pour nombre d’investisseurs aujourd'hui, les « symptômes » de l'inflation ont duré trop longtemps, l'inflation globale aux États-Unis atteignant 8,5% en glissement annuel en mars et 7% au Royaume-Uni. Cette hausse apparemment ininterrompue des prix est problématique du point de vue des investissements pour plusieurs raisons.

Premièrement, l'inflation - surtout lorsqu'elle s'accélère plus vite que les salaires - freine la demande des consommateurs, car une part croissante du revenu disponible est consacrée aux produits de première nécessité tels que la nourriture, le logement et l'énergie. Il reste donc moins à dépenser dans d'autres secteurs de l'économie. Une étude récente menée au Royaume-Uni a révélé que les consommateurs ont réduit drastiquement leurs abonnements aux services audiovisuels ;le nombre de foyers britanniques disposant d'au moins un service de streaming payant ayant diminué de 215 000 au cours du seul premier trimestre 2022.1 Cela suggère que la solidité financière des secteurs qui dépendent des consommateurs, mais qui ne fournissent pas de biens ou de services essentiels, pourrait être menacée.

Le second mécanisme est le resserrement de la politique monétaire, qui freine la demande à la fois en ralentissant la création de crédit et en rendant l'épargne relativement plus attrayante que les dépenses. Les marchés s'attendent à ce que la Réserve fédérale américaine (Fed) relève ses taux d'intérêt d'environ 2,5% en 2022, mais certains de ses responsables ont préconisé une approche plus agressive. Le président de la Federal Reserve Bank of Saint Louis, James Bullard, a déclaré en avril que la banque centrale ne devrait pas exclure une hausse des taux de 75 points de base lors de sa prochaine réunion de politique monétaire. Cela pourrait constituer un choc pour une économie habituée à un régime de taux d'intérêt bas quasi-permanent. Selon un analyste du marché immobilier, environ 70% des propriétaires américains bénéficient de prêts hypothécaires dont le taux est inférieur à 4%2, ce qui les rend vulnérables, ainsi que l'ensemble de l'économie, à un resserrement de la politique monétaire. Tout ralentissement de l'économie américaine est susceptible de nuire aux parties les plus cycliques du marché des actions.

Le troisième moyen par lequel les taux pénalisent les investisseurs est la hausse des rendements des obligations d'État. Ceux-ci comprennent un élément de croissance et un élément d'inflation, et ce dernier a augmenté car les investisseurs obligataires anticipent une inflation plus élevée au fil du temps. Non seulement la hausse des rendements nuit aux détenteurs d'obligations existants, car leurs coupons sont dépassés et la valeur de leurs obligations diminue en conséquence, mais elle nuit aussi aux investisseurs en actions, car les rendements obligataires servent de référence pour évaluer les flux de trésorerie futurs de tous les instruments financiers. Plus les rendements sont élevés, moins les flux de trésorerie futurs ont de valeur et vice versa. On peut donc pardonner aux investisseurs de se concentrer sur l'inflation, mais la façon dont ils perçoivent désormais son évolution probable peut avoir des conséquences importantes pour les portefeuilles. La tentation irrésistible de modifier les investissements pour faire face à ce problème spécifique pourrait être risquée si l'inflation finit par être passagère.

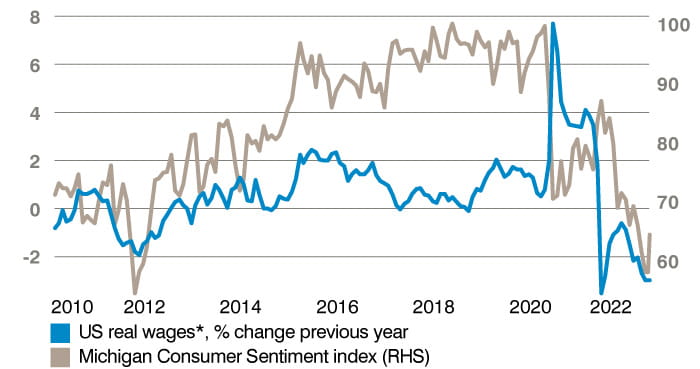

Risque de récession - les salaires réels et le moral des consommateurs ont baissé :

Source: Bloomberg. *US hourly wages less headline CPI. For illustrative purposes only. Past performance is not an indicator of future performance and current or future trends.

Les causes de l'inflation actuelle sont multiples, mais pour chacune d'entre elles, nous voyons une porte de sortie potentielle. Prenez les pénuries de main-d'œuvre consécutives à la réponse à la pandémie aux États-Unis et au Royaume-Uni. Dans les deux cas, les chèques d'assistance fédérale et les plans d'arrêt de travail sont maintenant terminés. Les travailleurs sont donc progressivement contraints de revenir sur le marché du travail, car les économies accumulées au cours des deux dernières années commencent à s'épuiser. Le processus de normalisation est visible dans les données sur les créations d'emplois : les dernières statistiques sur les salaires aux États-Unis montrent que l'économie américaine a créé 431 000 emplois en mars, contre 300 000 attendus. Comme les travailleurs continuent de rejoindre ou de réintégrer la population active, les pressions salariales devraient commencer à s'atténuer. En même temps, la pénurie de semi-conducteurs a constitué un obstacle majeur à la production d'une grande diversité de biens de consommation tels que les véhicules à moteur, entraînant des retards et des hausses de prix qui contribuent à l'inflation. La bonne nouvelle, c'est que le secteur a toujours été sujet à des périodes de sécheresse et d'abondance. Le plus grand fabricant de semi-conducteurs au monde, Taiwan Semiconductor Manufacturing Company (TSMC), a récemment annoncé un investissement de près de 44 milliards de dollars dans de nouvelles capacités cette année. Intel prévoit également un investissement de 28 milliards d'USD dans deux nouvelles usines dans l'Ohio, tandis que Samsung a suggéré des dépenses d'investissement de plus de 33 milliards d'USD. Les prix élevés de l'énergie ont été un autre moteur de l'inflation, mais là aussi, il y a des signes de ralentissement. À l'aube de l'invasion de l'Ukraine par la Russie, le prix du Brent à terme était de 97 USD. Après une première flambée, il est retombé à 98 USD le 11 avril et, fin avril, il était encore inférieur à 107 USD. Dans un contexte d'ouverture des réserves stratégiques et d'augmentation lente mais régulière du nombre de nouvelles plates-formes pétrolières aux États-Unis, la hausse des prix de l'énergie a été relativement bien contenue étant donné les circonstances, ce qui montre que la courbe de l'offre peut à la fois répondre à l'excès de demande et atténuer les risques géopolitiques.

La vraie question est donc de savoir quand les données réelles sur l'inflation commenceront à se calmer. En fait, c'est peut-être déjà le cas. Les derniers chiffres de l'inflation américaine ont révélé que la flambée qui a débuté en 2021 pourrait commencer à atteindre son point culminant. Bien que le chiffre de 8,5% de l'IPC américain mentionné précédemment parait - et est ressenti comme - inconfortablement élevé, les augmentations mensuelles de la mesure de base (excluant les coûts alimentaires et énergétiques) ont commencé à stagner. En mars, cet indice n'a augmenté que de 0,3% en glissement mensuel, ce qui représente le rythme le plus lent depuis six mois. Et ce ralentissement a été assez général. La hausse des prix des voitures neuves s'est ralentie lorsque les constructeurs ont commencé à recevoir les indispensables semi-conducteurs, ce qui a permis de réduire la pression sur le marché de l'occasion, très dynamique et confronté à de graves distorsions de prix. Les coûts liés au logement ont également diminué. Et si les tarifs aériens et les prix des chambres d'hôtel ont augmenté, il s'agit certainement d'une fonction temporaire de la réouverture économique, car les restrictions sur les voyages aux États-Unis n'ont été assouplies que très récemment, tandis que l'Europe a commencé à les assouplir de manière significative au cours des deux derniers mois. Les annulations massives de vols commerciaux réguliers des deux côtés de l'Atlantique montrent qu'il est difficile de relancer brusquement les voyages. Par exemple, il faut une semaine entière et environ 40 000 dollars de coûts de main-d'œuvre pour remettre en service commercial un Boeing 737 immobilisé. Mais cette situation est à la fois compréhensible et temporaire. Fait intriguant, surtout pour ceux qui souscrivent à l'idée que les prévisions d'inflation alimentent l'inflation elle-même, les prévisions d'inflation des consommateurs américains pour les trois prochaines années sont tombées à 3,7% en mars, contre 3,8% le mois précédent.

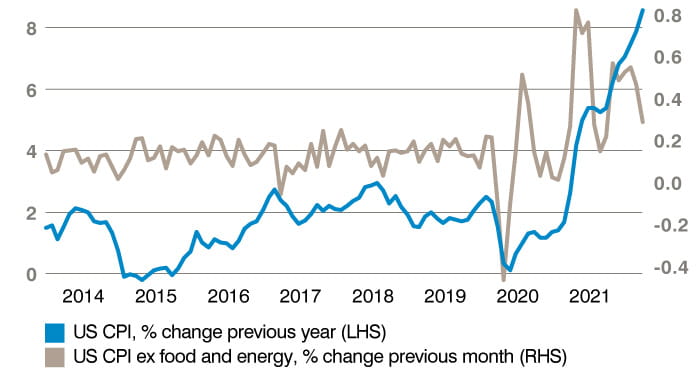

Ce n'est pas une voie prédéterminée - certaines mesures de l'inflation se sont en fait calmées :

Source: Bureau of Labor Statistics. For illustrative purposes only. Past performance is not an indicator of future performance and current or future trends.

Prédire l'évolution future de l'inflation a toujours été réputé difficile, voire impossible. Étant donné qu'il s'agit d'un indicateur tardif, il est actuellement impossible de le connaître, ce qui conduit les économistes à utiliser des modèles pour tenter de prédire son évolution, avec plus ou moins de succès. Dans l'enquête menée en mai 2021 par la Federal Reserve Bank de Philadelphie auprès de 36 prévisionnistes du secteur privé, la prévision médiane de l'inflation (mesurée par l'indicateur de base PCE) pour l'année était de 2,3%. L'ensemble du groupe a estimé à 0,5% la probabilité que l'inflation dépasse 4%, mais à la fin de 2021, elle était de 4,9%. Le secteur public ne s'en sort guère mieux, aucun des 18 membres du Comité fédéral de l'open market (FOMC) chargé de fixer les taux ne prévoyant une inflation supérieure à 2,5% pour l'année.

Selon nous, cela a de profondes répercussions sur la construction des portefeuilles. S'il est légitime de s'opposer au consensus écrasant en faveur d'une hausse permanente de l'inflation, c'est sans doute la nature imprévisible de l'inflation elle-même qui devrait inciter à une plus grande prudence avant de procéder à des changements de portefeuille qui supposent des écarts permanents par rapport à la trajectoire historique de la hausse des prix. L'accumulation d'obligations protégées contre l'inflation, déjà coûteuses, ou d'actifs réels richement valorisés, comme les matières premières et l'immobilier, ne servira probablement qu'à accroître la sensibilité du portefeuille à ce facteur traditionnellement inconnu, et à créer une exposition risquée à la baisse des prix.

Une solution potentielle consiste simplement à identifier les actifs qui bénéficient de leurs propres atouts fondamentaux d'investissement à long terme, et qui ont également la capacité d'exercer un pouvoir de fixation des prix dans le temps. On pense tout d'abord aux actions mondiales, dont l'argumentaire intrinsèque repose aujourd'hui sur des rendements bénéficiaires élevés par rapport aux taux sans risque, mais aussi sur une capacité historique à générer des rendements réels sur la durée. Plus précisément, la classe d'actifs a produit un rendement réel de 7% entre 1870 et 2015, selon une étude majeure.3 Les investisseurs pourraient donc envisager de poursuivre des thèmes narratifs structurels à long terme pour leurs portefeuilles, qui pourraient fournir une protection accessoire contre l'inflation, plutôt que de s'attaquer directement au problème pour constater qu'il s'est évaporé dans un an. Le serment d'Hippocrate que prononcent tous les médecins résume bien la situation avec son exhortation valide : « D'abord, ne pas faire de mal ».

1 Source : Rapport sur le divertissement à la demande, 18 avril 2022

2Source : The Economist, 9 avril 2022

3Source : « The Rate of Return On Everything », Federal Reserve Bank de San Francisco, décembre 2017.

2Source : The Economist, 9 avril 2022

3Source : « The Rate of Return On Everything », Federal Reserve Bank de San Francisco, décembre 2017.

Informations juridiques importantes

Les informations contenues dans ce document sont données à titre indicatif et ne constituent pas un conseil en investissement. Les opinions et évaluations contenues dans ce document peuvent changer et reflètent le point de vue de GAM dans l'environnement économique actuel. Aucune responsabilité ne peut être acceptée quant à l'exactitude et l'exhaustivité des informations. Les performances passées ne constituent pas un indicateur fiable des résultats futurs ou des tendances actuelles ou futures. Les instruments financiers mentionnés sont fournis uniquement à titre d'illustration et ne doivent pas être considérés comme une offre directe, une recommandation d'investissement ou un conseil d'investissement. Les titres cités ont été sélectionnés dans l'univers des titres couverts par les gestionnaires de portefeuille afin d'aider le lecteur à mieux comprendre les thèmes présentés et ne sont pas nécessairement détenus par un quelconque portefeuille ou ne représentent aucune recommandation des gestionnaires de portefeuille. Il n'y a aucune garantie que les prévisions se réalisent. Les indices ne peuvent pas être achetés directement.

Les informations contenues dans ce document sont données à titre indicatif et ne constituent pas un conseil en investissement. Les opinions et évaluations contenues dans ce document peuvent changer et reflètent le point de vue de GAM dans l'environnement économique actuel. Aucune responsabilité ne peut être acceptée quant à l'exactitude et l'exhaustivité des informations. Les performances passées ne constituent pas un indicateur fiable des résultats futurs ou des tendances actuelles ou futures. Les instruments financiers mentionnés sont fournis uniquement à titre d'illustration et ne doivent pas être considérés comme une offre directe, une recommandation d'investissement ou un conseil d'investissement. Les titres cités ont été sélectionnés dans l'univers des titres couverts par les gestionnaires de portefeuille afin d'aider le lecteur à mieux comprendre les thèmes présentés et ne sont pas nécessairement détenus par un quelconque portefeuille ou ne représentent aucune recommandation des gestionnaires de portefeuille. Il n'y a aucune garantie que les prévisions se réalisent. Les indices ne peuvent pas être achetés directement.