Apparue au milieu des années 1970, la rémunération à base d'actions était autrefois considérée comme la poule aux œufs d’or. Pieran Maru, de GAM Investments, explique pourquoi la rémunération à base d'actions fait aujourd'hui l'objet d'une plus grande prudence et examine certains des défis qui y sont associés.

30 août 2022

Cliquez ici pour consulter le bulletin d'information Disruptive Strategist dans son intégralité.

La rémunération à base d’actions (RBA) permet aux entreprises de réinvestir un maximum de liquidités pour favoriser la croissance, tout en attirant et en retenant les talents en rémunérant les employés à la hausse du futur cours de l'action. Selon le National Center for Employment Ownership, moins d'un million de personnes recevaient des options d'achat d'actions en 1990 ; ce chiffre est passé à environ 10 millions en 2000. Bien qu'il ait subi l'impact négatif de la bulle internet et des changements apportés aux règles comptables en 2006, qui ont obligé les entreprises à comptabiliser les RBA comme une dépense, ce système a continué à gagner du terrain, et presque toutes les sociétés cotées en bourse l’utilisent aujourd'hui.

Pourquoi sommes-nous plus prudents à l'égard de la RBA maintenant ? Alors que la RBA est utilisée pour rapprocher les employés et l'employeur, une baisse du cours de l'action, et donc de la valeur de la RBA, peut avoir l’effet inverse, encore accentué par l'augmentation actuelle du coût de la vie. Avec un marché de l’emploi serré pour les postes spécialisés dans l'industrie du logiciel, le taux de rotation des employés est susceptible d'augmenter et, à son tour, la pression exercée sur les employeurs pour qu'ils augmentent la proportion de paiements en espèces pour les nouvelles embauches et retenir ses employés. Des paiements en espèces plus élevés auraient un impact négatif sur les marges, le bénéfice par action (BPA) et le flux de trésorerie disponible (FTR), tandis que l'offre de SBC supplémentaires pour motiver les employés diluerait davantage la valeur pour les actionnaires.

Les RBA se présentent sous diverses formes. Les deux types les plus courants sont les options sur actions et les unités d'actions assujetties à des restrictions (UAR). Les options sur actions confèrent à l'employé le droit d'acheter des actions à un prix fixe déterminé le jour où les options sont accordées. L'employé dispose ensuite d'une période déterminée pour exercer les options, souvent un an après la date d'attribution. Alors que pour les UAR, l'employé reçoit des actions qui sont acquises au fil du temps. Les UAR sont souvent considérées comme la meilleure option pour le salarié, car elles ne donnent lieu à aucun paiement en espèces.

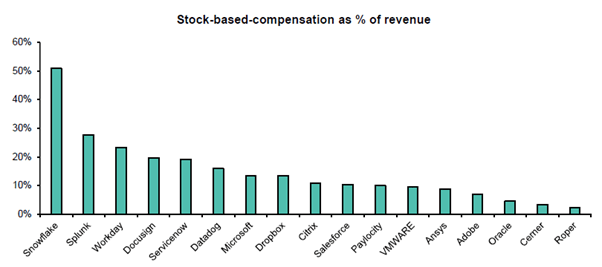

Le graphique 1 met en évidence la prévalence de la RBA non seulement dans les titres de logiciels à forte croissance tels que Snowflake, où la RBA représente environ 50% du chiffre d'affaires, mais aussi dans des titres de valeur tels que Cisco, où la RBA atteint deux chiffres. Cela montre à quel point la RBA peut avoir un impact sur le marché du logiciel au sens large.

Figure 1 : La RBA en % des revenus varie massivement avec les noms de valeur utilisant beaucoup moins de SBC (Source : Bernstein)

Dans l'ensemble, nous continuons à considérer la RBA comme partie intégrante des sociétés de logiciels à forte croissance. Toutefois, nous nous attendons à ce que les entreprises resserrent leur contrôle sur les RBA. En prévision d'un éventuel ralentissement économique, un certain nombre de sociétés technologiques à forte capitalisation ont déjà annoncé un ralentissement ou une pause dans l'embauche, ce qui devrait contribuer à réduire le taux de croissance des RBA.

Informations juridiques importantes

Les informations contenues dans ce document sont données à titre indicatif et ne constituent pas un conseil en investissement. Les opinions et évaluations contenues dans ce document peuvent changer et reflètent le point de vue de GAM dans l'environnement économique actuel. Aucune responsabilité ne peut être acceptée quant à l'exactitude et l'exhaustivité des informations. Les performances passées ne constituent pas un indicateur fiable des résultats futurs ou des tendances actuelles ou futures. Les instruments financiers mentionnés sont fournis uniquement à titre d'illustration et ne doivent pas être considérés comme une offre directe, une recommandation d'investissement ou un conseil d'investissement. Les titres cités ont été sélectionnés dans l'univers des titres couverts par les gestionnaires de portefeuille afin d'aider le lecteur à mieux comprendre les thèmes présentés et ne sont pas nécessairement détenus par un quelconque portefeuille ou ne représentent aucune recommandation des gestionnaires de portefeuille. Il n'y a aucune garantie que les prévisions se réalisent.

Les informations contenues dans ce document sont données à titre indicatif et ne constituent pas un conseil en investissement. Les opinions et évaluations contenues dans ce document peuvent changer et reflètent le point de vue de GAM dans l'environnement économique actuel. Aucune responsabilité ne peut être acceptée quant à l'exactitude et l'exhaustivité des informations. Les performances passées ne constituent pas un indicateur fiable des résultats futurs ou des tendances actuelles ou futures. Les instruments financiers mentionnés sont fournis uniquement à titre d'illustration et ne doivent pas être considérés comme une offre directe, une recommandation d'investissement ou un conseil d'investissement. Les titres cités ont été sélectionnés dans l'univers des titres couverts par les gestionnaires de portefeuille afin d'aider le lecteur à mieux comprendre les thèmes présentés et ne sont pas nécessairement détenus par un quelconque portefeuille ou ne représentent aucune recommandation des gestionnaires de portefeuille. Il n'y a aucune garantie que les prévisions se réalisent.