Flavio Cereda, Investment Manager, Luxury Equities, esplora le trasformazioni post-Covid nel settore del lusso e il modo in cui i top brands si sono adattati. Discute inoltre le implicazioni e le opportunità future.

13 novembre 2023

Il settore del lusso è uno dei più dinamici e resistenti al mondo. Ha sempre superato sfide e crisi e ne è uscito più forte e più redditizio. Tuttavia, la pandemia di Covid-19 ha portato cambiamenti e sconvolgimenti senza precedenti al settore, costringendolo ad adattarsi e trasformarsi per sopravvivere e prosperare. La spesa per il lusso in Cina, il mercato più importante e influente per i marchi del lusso, ha subito un'impennata e ora si sta normalizzando. I marchi del lusso hanno anche sperimentato un effetto di polarizzazione, in cui i marchi più forti hanno guadagnato quote di mercato significative a scapito di quelli più deboli.

L'ascesa dell'Asia e il declino dell'Europa nel mercato del lusso

Dal 2019 al 2023 il mercato del lusso ha subito un forte spostamento geografico e nazionale. La Cina ha raddoppiato la sua quota del settore, passando dal 14% al 28%, mentre l'Asia nel suo complesso ha aumentato la sua quota dal 28% al 47%, diventando la regione più importante per i marchi del lusso. L'Europa, invece, ha visto la sua quota scendere dal 49% al 30%, soprattutto a causa del calo del turismo e dei viaggi causato dalla Covid-19 e dai controlli più severi alle frontiere da parte delle autorità cinesi.

I consumatori cinesi sono i principali motori del settore del lusso e si stima che rappresentino dal 36 al 38% delle vendite globali quest'anno, rispetto al 34% del 2019. Secondo le previsioni più prudenti di Bain, i consumatori cinesi dovrebbero rafforzare ulteriormente il loro status di nazionalità dominante per il lusso, crescendo fino a rappresentare il 38%-40% degli acquisti globali entro il 20301.

Tuttavia, ora acquistano più beni di lusso a livello locale, poiché viaggiare all'estero sta diventando più costoso e difficile. Nel 2019, i consumatori cinesi hanno rappresentato il 34% delle vendite di lusso, ma geograficamente la Cina ha rappresentato solo il 14%. Questo perché hanno speso in altri Paesi, soprattutto in Europa, Giappone, Corea del Sud e Hawaii. Poiché la tendenza si sposta verso una maggiore attenzione al mercato interno, si stima che la Cina geograficamente rappresenterà il 28% delle vendite globali di lusso nel 2023.

Il settore del lusso sta affrontando una nuova realtà, in cui l'Asia conta più che mai e l'Europa sempre meno. Secondo i dati di Statista, quest'anno i consumatori asiatici, compresi quelli cinesi e di altre nazionalità, rappresentano circa il 55% del settore del lusso, mentre quelli europei solo il 15%. Per avere successo sul mercato, i marchi del lusso devono avere i negozi giusti, la giusta presenza digitale, i prezzi giusti, la giusta presenza sui social media e i giusti ambasciatori in Asia, soprattutto in Cina.

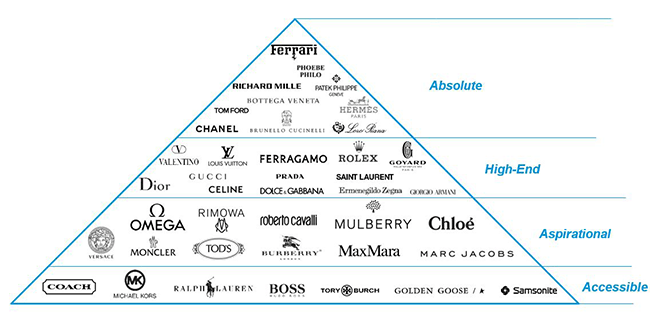

La piramide del lusso: come la polarizzazione crea vincitori e vinti

Il settore del lusso è cambiato molto dopo la crisi finanziaria globale del 2007-2008. Ora è più grande, più redditizio, più resistente e, come già detto, più dipendente dal mercato asiatico, in particolare dai consumatori cinesi, che sono i clienti più importanti e influenti per i marchi di lusso.

Fonte: GAM a ottobre 2023. Gli strumenti finanziari citati sono forniti a scopo puramente illustrativo e non devono essere considerati un'offerta diretta, una raccomandazione di investimento o una consulenza di investimento. I loghi sono marchi dei rispettivi proprietari e sono utilizzati a scopo illustrativo e non devono essere interpretati come un'approvazione o una sponsorizzazione di GAM.

Abbiamo classificato il settore del lusso in quella che chiamiamo la "piramide del lusso": Assoluto, di fascia alta, aspirazionale e accessibile. Più alta è la categoria, migliore è la qualità, il margine, la domanda e la fedeltà.

LVMH, Hermès e Kering sono tre esempi di performance contrastanti nel settore del lusso. LVMH e Hermès sono cresciuti entrambi in modo notevole dal 2019 a oggi2-3, grazie al posizionamento assoluto e di fascia alta dei loro marchi nella piramide del lusso. Kering, invece, ha registrato una performance insufficiente per un certo periodo, soprattutto a causa della deludente performance di Gucci, che ha rappresentato l'80% dei suoi profitti nel 20214-5.

Il settore del lusso sta subendo una profonda trasformazione e riteniamo che i marchi che si trovano al vertice della piramide saranno quelli che prospereranno nell'era post-Covid. Hanno la qualità, la reputazione e la resistenza che li rendono più attraenti e più difensivi rispetto ai marchi di fascia bassa. Sono stati in grado di adattarsi al cambiamento delle preferenze e dei comportamenti dei consumatori asiatici, in particolare di quelli cinesi. Sono stati anche in grado di innovare e diversificare i loro prodotti e servizi, pur mantenendo la loro esclusività e artigianalità.

La strategia MEDALS: come i marchi del lusso si rivolgono ai nuovi clienti

La strategia MEDALS (acronimo di music, entertainment, digital, arts, lifestyle and sports), è un modo per capire cosa fanno i migliori marchi del lusso per ottenere risultati migliori. I marchi possono ampliare il loro raggio d'azione e interagire con i consumatori in vari modi, ad esempio sponsorizzando concerti, collaborando con atleti o sostenendo artisti. Concentrandosi su queste diverse categorie, raggiungono nuovi clienti più giovani. La Generazione Z sarà presto la più grande acquirente di lusso, ma prima deve conoscere il marchio. La strategia MEDALS aumenta la loro consapevolezza, l'interazione e il coinvolgimento con il lusso in una fase precedente. I marchi in questione si stanno assicurando questi clienti in anticipo e stanno costruendo i loro futuri clienti, con l'obiettivo di aumentare di conseguenza il loro potenziale di crescita. Si tratta di ciò che chiamiamo "premiumisation of everything": i marchi del lusso vengono coinvolti in categorie e aree in cui non sarebbero mai stati coinvolti 10 anni fa, e queste hanno il potenziale per essere opportunità di guadagno molto accrescitive.

Il futuro del settore del lusso: crescita, margini e innovazione

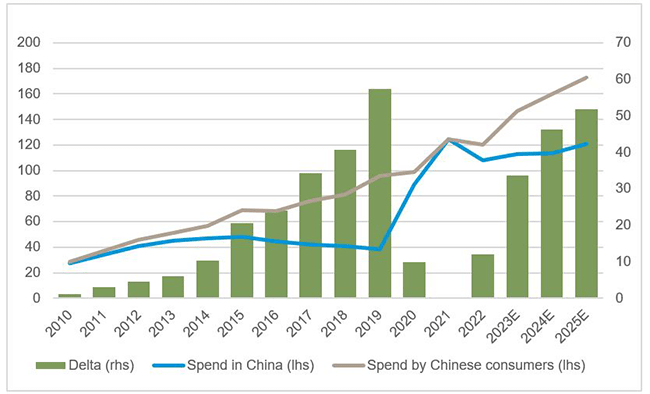

Grafico 1: Dinamica della spesa cinese dal 2010

Fonte: Bain, GAM al 31 ottobre 2023. Le opinioni sono quelle dei gestori e sono soggette a modifiche. GAM non ha verificato in modo indipendente le informazioni provenienti da altre fonti e GAM non fornisce alcuna garanzia, espressa o implicita, circa l'accuratezza, la veridicità o la completezza di tali informazioni.

I risultati passati non sono un indicatore dei risultati futuri e delle tendenze attuali o future. Non vi è alcuna garanzia che le previsioni si realizzino. Solo a scopo illustrativo.

Il settore del lusso sta affrontando una nuova realtà nell'era post-Covid, dove la crescita, i margini e l'innovazione dei marchi determineranno il loro successo e la loro sopravvivenza. La spesa per il lusso in Cina, il mercato più importante e influente per i marchi del lusso, dovrebbe crescere del 5% l'anno prossimo. I marchi del lusso dovranno lavorare di più per attrarre e fidelizzare questi clienti cinesi, che hanno dimostrato un forte appetito e un'elevata fedeltà per i beni di lusso, ma che hanno anche preferenze e comportamenti in evoluzione.

Il boom dei margini a cui abbiamo assistito negli ultimi tre anni è ormai finito. La chiave di volta è la crescita dei ricavi e l'aumento della quota di mercato, che dovrebbe consentire di mantenere i margini. I marchi più forti, come Louis Vuitton, Dior, Hermès e Chanel, potrebbero beneficiare maggiormente della crescita del settore del lusso, in quanto hanno un vantaggio in termini di qualità, identità del marchio, esperienza del cliente e innovazione.

1 https://www.bain.com/insights/renaissance-in-uncertainty-luxury-builds-on-its-rebound/

2https://r.lvmh-static.com/uploads/2023/10/lvmh-2023-third-quarter-revenue.pdf

3https://assets-finance.hermes.com/s3fs-public/node/pdf_file/2023-10/1698077038/hermes_20231024_ca3t_en.pdf

4https://www.reuters.com/business/retail-consumer/kering-sales-down-9-luxury-slowdown-weighs-turnaround-efforts-2023-10-24/

5https://www.reuters.com/business/retail-consumer/gucci-stumbles-kering-gears-up-brands-100th-year-2021-02-17/

2https://r.lvmh-static.com/uploads/2023/10/lvmh-2023-third-quarter-revenue.pdf

3https://assets-finance.hermes.com/s3fs-public/node/pdf_file/2023-10/1698077038/hermes_20231024_ca3t_en.pdf

4https://www.reuters.com/business/retail-consumer/kering-sales-down-9-luxury-slowdown-weighs-turnaround-efforts-2023-10-24/

5https://www.reuters.com/business/retail-consumer/gucci-stumbles-kering-gears-up-brands-100th-year-2021-02-17/

Avvertenze e informazioni importanti

Le informazioni contenute nel presente documento sono fornite a titolo puramente informativo e non costituiscono una consulenza di investimento. Le opinioni e le valutazioni contenute nel presente documento possono cambiare e riflettono il punto di vista di GAM nell'attuale contesto economico. Non si assume alcuna responsabilità per l'accuratezza e la completezza delle informazioni contenute nel presente documento. Le performance passate non sono un indicatore delle tendenze attuali o future. Gli strumenti finanziari citati sono forniti a scopo puramente illustrativo e non devono essere considerati un'offerta diretta, una raccomandazione di investimento o una consulenza di investimento o un invito a investire in qualsiasi prodotto o strategia di GAM. Il riferimento a un titolo non costituisce una raccomandazione ad acquistare o vendere quel titolo. I titoli elencati sono stati selezionati dall'universo dei titoli coperti dai gestori di portafoglio per aiutare il lettore a comprendere meglio i temi presentati. I titoli inclusi non sono necessariamente detenuti da alcun portafoglio né rappresentano alcuna raccomandazione da parte dei gestori di portafoglio. Gli investimenti specifici qui descritti non rappresentano tutte le decisioni di investimento prese dal gestore. Il lettore non deve presumere che le decisioni di investimento identificate e discusse siano o saranno redditizie. I riferimenti a specifici consigli d'investimento forniti nel presente documento sono solo a scopo illustrativo e non sono necessariamente rappresentativi di investimenti che verranno effettuati in futuro. Non si garantisce né si dichiara che gli obiettivi di investimento saranno raggiunti. Il valore degli investimenti può diminuire o aumentare. I risultati passati non sono necessariamente indicativi di quelli futuri. Gli investitori potrebbero perdere una parte o la totalità dei loro investimenti.

Le precedenti opinioni contengono dichiarazioni previsionali relative agli obiettivi, alle opportunità e alla performance futura del mercato statunitense in generale. Le dichiarazioni previsionali possono essere identificate dall'uso di parole come "credere", "aspettarsi", "anticipare", "dovrebbe", "pianificato", "stimato", "potenziale" e altri termini simili. Esempi di dichiarazioni previsionali sono, a titolo esemplificativo e non esaustivo, le stime relative alle condizioni finanziarie, ai risultati delle operazioni e al successo o meno di una particolare strategia di investimento. Tutte sono soggette a vari fattori, tra cui, a titolo esemplificativo, le condizioni economiche generali e locali, l'evoluzione dei livelli di concorrenza all'interno di determinati settori e mercati, le variazioni dei tassi d'interesse, le modifiche legislative o regolamentari e altri fattori economici, competitivi, governativi, normativi e tecnologici che influenzano le operazioni di un portafoglio e che potrebbero far sì che i risultati effettivi differiscano materialmente dai risultati previsti. Tali dichiarazioni sono di natura previsionale e comportano una serie di rischi noti e ignoti, incertezze e altri fattori e, di conseguenza, i risultati effettivi potrebbero differire materialmente da quelli riflessi o contemplati in tali dichiarazioni previsionali. Si invitano i potenziali investitori a non fare eccessivo affidamento su qualsiasi dichiarazione o esempio di previsione. Nessuno di GAM, né delle sue affiliate o dei suoi principali, né di qualsiasi altra persona fisica o giuridica si assume l'obbligo di aggiornare le dichiarazioni previsionali a seguito di nuove informazioni, eventi successivi o qualsiasi altra circostanza. Tutte le dichiarazioni contenute nel presente documento si riferiscono esclusivamente alla data in cui sono state rilasciate.

Le informazioni contenute nel presente documento sono fornite a titolo puramente informativo e non costituiscono una consulenza di investimento. Le opinioni e le valutazioni contenute nel presente documento possono cambiare e riflettono il punto di vista di GAM nell'attuale contesto economico. Non si assume alcuna responsabilità per l'accuratezza e la completezza delle informazioni contenute nel presente documento. Le performance passate non sono un indicatore delle tendenze attuali o future. Gli strumenti finanziari citati sono forniti a scopo puramente illustrativo e non devono essere considerati un'offerta diretta, una raccomandazione di investimento o una consulenza di investimento o un invito a investire in qualsiasi prodotto o strategia di GAM. Il riferimento a un titolo non costituisce una raccomandazione ad acquistare o vendere quel titolo. I titoli elencati sono stati selezionati dall'universo dei titoli coperti dai gestori di portafoglio per aiutare il lettore a comprendere meglio i temi presentati. I titoli inclusi non sono necessariamente detenuti da alcun portafoglio né rappresentano alcuna raccomandazione da parte dei gestori di portafoglio. Gli investimenti specifici qui descritti non rappresentano tutte le decisioni di investimento prese dal gestore. Il lettore non deve presumere che le decisioni di investimento identificate e discusse siano o saranno redditizie. I riferimenti a specifici consigli d'investimento forniti nel presente documento sono solo a scopo illustrativo e non sono necessariamente rappresentativi di investimenti che verranno effettuati in futuro. Non si garantisce né si dichiara che gli obiettivi di investimento saranno raggiunti. Il valore degli investimenti può diminuire o aumentare. I risultati passati non sono necessariamente indicativi di quelli futuri. Gli investitori potrebbero perdere una parte o la totalità dei loro investimenti.

Le precedenti opinioni contengono dichiarazioni previsionali relative agli obiettivi, alle opportunità e alla performance futura del mercato statunitense in generale. Le dichiarazioni previsionali possono essere identificate dall'uso di parole come "credere", "aspettarsi", "anticipare", "dovrebbe", "pianificato", "stimato", "potenziale" e altri termini simili. Esempi di dichiarazioni previsionali sono, a titolo esemplificativo e non esaustivo, le stime relative alle condizioni finanziarie, ai risultati delle operazioni e al successo o meno di una particolare strategia di investimento. Tutte sono soggette a vari fattori, tra cui, a titolo esemplificativo, le condizioni economiche generali e locali, l'evoluzione dei livelli di concorrenza all'interno di determinati settori e mercati, le variazioni dei tassi d'interesse, le modifiche legislative o regolamentari e altri fattori economici, competitivi, governativi, normativi e tecnologici che influenzano le operazioni di un portafoglio e che potrebbero far sì che i risultati effettivi differiscano materialmente dai risultati previsti. Tali dichiarazioni sono di natura previsionale e comportano una serie di rischi noti e ignoti, incertezze e altri fattori e, di conseguenza, i risultati effettivi potrebbero differire materialmente da quelli riflessi o contemplati in tali dichiarazioni previsionali. Si invitano i potenziali investitori a non fare eccessivo affidamento su qualsiasi dichiarazione o esempio di previsione. Nessuno di GAM, né delle sue affiliate o dei suoi principali, né di qualsiasi altra persona fisica o giuridica si assume l'obbligo di aggiornare le dichiarazioni previsionali a seguito di nuove informazioni, eventi successivi o qualsiasi altra circostanza. Tutte le dichiarazioni contenute nel presente documento si riferiscono esclusivamente alla data in cui sono state rilasciate.