Jian Shi Cortesi, Investment Director Asia/China Growth Equites, approfondisce le intricate dinamiche delle azioni cinesi e asiatiche. Jian si concentra sull'impatto dei cambiamenti nel settore manifatturiero, sull'emergere dell'india e sui potenziali parallelismi con la traiettoria economica del Giappone.

20 febbraio 2024

Il mercato azionario cinese è stato fonte di preoccupazione negli ultimi anni, con una sottoperformance che ha sollevato qualche perplessità. Mentre i titoli dei giornali spesso attribuiscono questa flessione alla debolezza percepita dell'economia cinese, un'analisi più approfondita rivela intriganti disparità tra la crescita del PIL cinese e i rendimenti del suo mercato azionario. Gli Stati Uniti hanno un tasso di crescita del PIL del 2,5%, l'anno scorso il PIL europeo è cresciuto di un modesto 0,6%, la Corea ha registrato una crescita del PIL dell'1,4% e la robusta economia indiana ha registrato una notevole crescita del 7,3%. Sorprendentemente, nonostante la Cina abbia registrato una crescita del PIL del 5,2% nello stesso periodo, il suo mercato azionario è sceso dell'11%. Questa divergenza sfida la convinzione comune che i rendimenti dei mercati azionari siano direttamente correlati alla crescita economica. In particolare, gli altri principali mercati sopra citati hanno ottenuto rendimenti superiori al 20%, lasciando la Cina come un'eccezione.

Quando il mercato azionario cinese vacilla, gli analisti spesso indicano il settore immobiliare. Le bolle immobiliari e i cambiamenti normativi possono influenzare in modo significativo il sentiment degli investitori, ma cosa ha effettivamente fatto crollare le azioni cinesi? Semplicemente l'interazione tra domanda e offerta, che riflette il pessimismo prevalente sulle prospettive della Cina e che porta a una pressione di vendita anche quando la crescita del PIL rimane positiva.

Spostamenti della produzione: una storia di adattamento e di evoluzione dell'economia

Il panorama manifatturiero globale ha subito cambiamenti significativi, con un crescente numero di aziende che spostano i propri impianti di produzione fuori dalla Cina. Questo fenomeno, spesso parte di una tendenza più ampia denominata "decoupling", solleva interrogativi sul suo impatto sull'economia cinese. Analizziamo questo aspetto attraverso la lente della produzione di scarpe di Nike.

Negli anni '60 e '70, le scarpe Nike venivano prodotte in Giappone e vendute negli Stati Uniti. All'epoca, il Giappone si stava ancora riprendendo dalla Seconda Guerra Mondiale e offriva manodopera a basso costo. Tuttavia, all'alba degli anni '80, i costi di produzione in Giappone aumentarono, inducendo a rivolgersi a Taiwan. Taiwan ha sfruttato la sua forza lavoro qualificata e i suoi vantaggi in termini di costi. Tuttavia, poiché anche i costi di produzione di Taiwan sono aumentati, il testimone è passato alla Cina. L'etichetta "Made in China" è diventata sinonimo di convenienza ed efficienza. Ma i costi di produzione della Cina sono aumentati nell'ultimo decennio, portando gli impianti di produzione di scarpe a migrare dalla Cina, anche se rimangono di proprietà cinese. Le nuove destinazioni? Il sud-est asiatico e l'Africa.

Quando la produzione di scarpe è uscita dal Giappone, il Giappone ha subito un crollo? No affatto: il Giappone imboccò la strada della diversificazione, passando dalla produzione di scarpe a quella di televisori, apparecchiature video, registratori audio e automobili. L'innovazione e la tecnologia divennero il suo forte. Quando l'industria calzaturiera si è spostata da Taiwan alla Cina, Taiwan ha subito una flessione economica? No, affatto. Taiwan si è orientata verso l'elettronica di consumo e i semiconduttori. Si è adattata, ha prosperato e ha continuato la sua ascesa economica. Oggi, la produzione di scarpe è migrata dalla Cina al Sud-Est asiatico e all'Africa, ma la Cina, come i suoi predecessori, resiste. Sta spostando l'attenzione su industrie a più alto valore aggiunto, tecnologia, innovazione e produzione avanzata.

India contro Cina, chi vincerà?

Il perenne dibattito se l'India o la Cina emergeranno come vincitori finali semplifica eccessivamente le intricate dinamiche della crescita economica globale. Perché deve essere un gioco a somma zero? La storia rivela che la crescita economica di una nazione non deve necessariamente avvenire a spese di un'altra. Gli Stati Uniti hanno avuto un'ascesa senza pregiudicare la prosperità del Regno Unito. Entrambi hanno coesistito, contribuendo al progresso globale. La crescita economica del Giappone non ha danneggiato gli Stati Uniti. Al contrario, ha catalizzato l'espansione globale. La rapida crescita del PIL cinese non è avvenuta a spese di altri Paesi. Ha alimentato l'espansione economica a livello mondiale.

Ora l'India è su una traiettoria ascendente, con un'economia fiorente alimentata da una popolazione giovane, dai progressi tecnologici e dalle riforme di mercato. Tuttavia, la sua ascesa non richiede il declino della Cina.

Consideriamo invece uno scenario in cui la produzione di fascia bassa si trasferisce in India e nel Sud-Est asiatico. Con il fiorire del settore manifatturiero indiano, i cittadini guadagnano potere d'acquisto. Questi consumatori più forti possono acquistare televisori, smartphone e automobili prodotti in Cina. In questo modo, la crescita dell'India può favorire indirettamente la Cina.

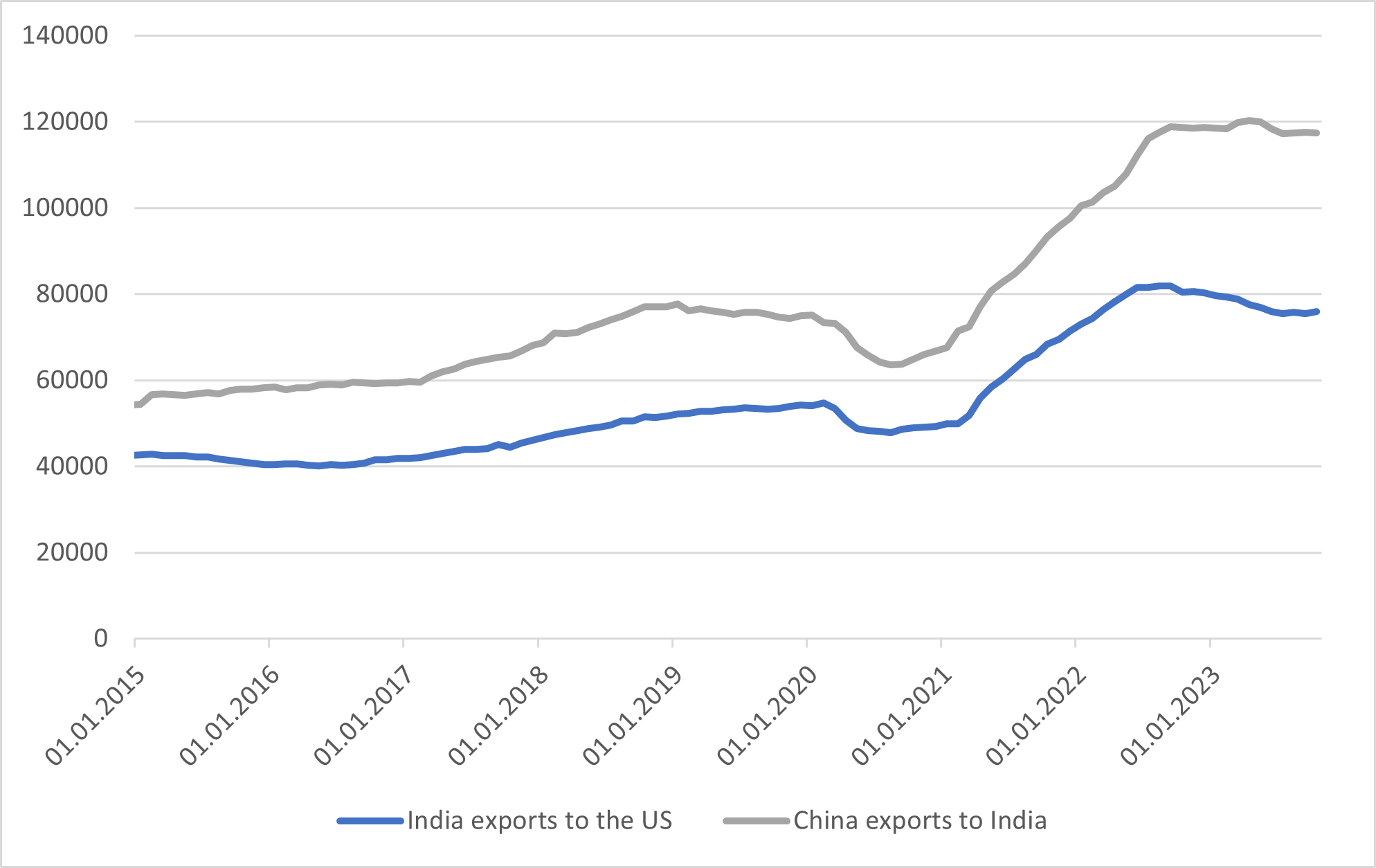

Grafico 1: esportazioni dell'India verso gli Stati Uniti e della Cina verso l'India

Fonte: Bloomberg: Bloomberg. GAM non ha verificato in modo indipendente le informazioni provenienti da altre fonti e GAM non fornisce alcuna garanzia, espressa o implicita, circa l'accuratezza, la veridicità o la completezza di tali informazioni. Non vi è alcuna garanzia che le previsioni si realizzino. Solo a scopo illustrativo.

Piuttosto che inquadrare la questione come un gioco a somma zero, dovremmo riconoscere che India e Cina possono coesistere armoniosamente. I loro punti di forza unici contribuiscono alla prosperità globale. Il grafico 1 mostra la forte crescita delle esportazioni indiane verso gli Stati Uniti dal 2017 al 2023, al culmine delle discussioni sulla guerra commerciale e dei dibattiti sulla deglobalizzazione. La linea grigia mostra che le esportazioni cinesi verso l'India hanno letteralmente seguito un percorso parallelo. Si tratta di una marea montante che solleva tutte le barche. Quando le prospettive economiche di una nazione migliorano, non è detto che ciò avvenga a spese di un'altra. In questa grande narrazione, sia l'India che la Cina possono prosperare contemporaneamente, contribuendo alla crescita economica globale.

Navigare nel rischio di “giapponesizzazione”

In qualità di seconda economia mondiale, la Cina si trova ora a un bivio, con i sussurri di un fenomeno minacciosamente soprannominato "giapponesizzazione". Questo termine richiama il periodo di 15 anni di bassa crescita e deflazione del Giappone, dopo lo scoppio della bolla speculativa alla fine degli anni Novanta.

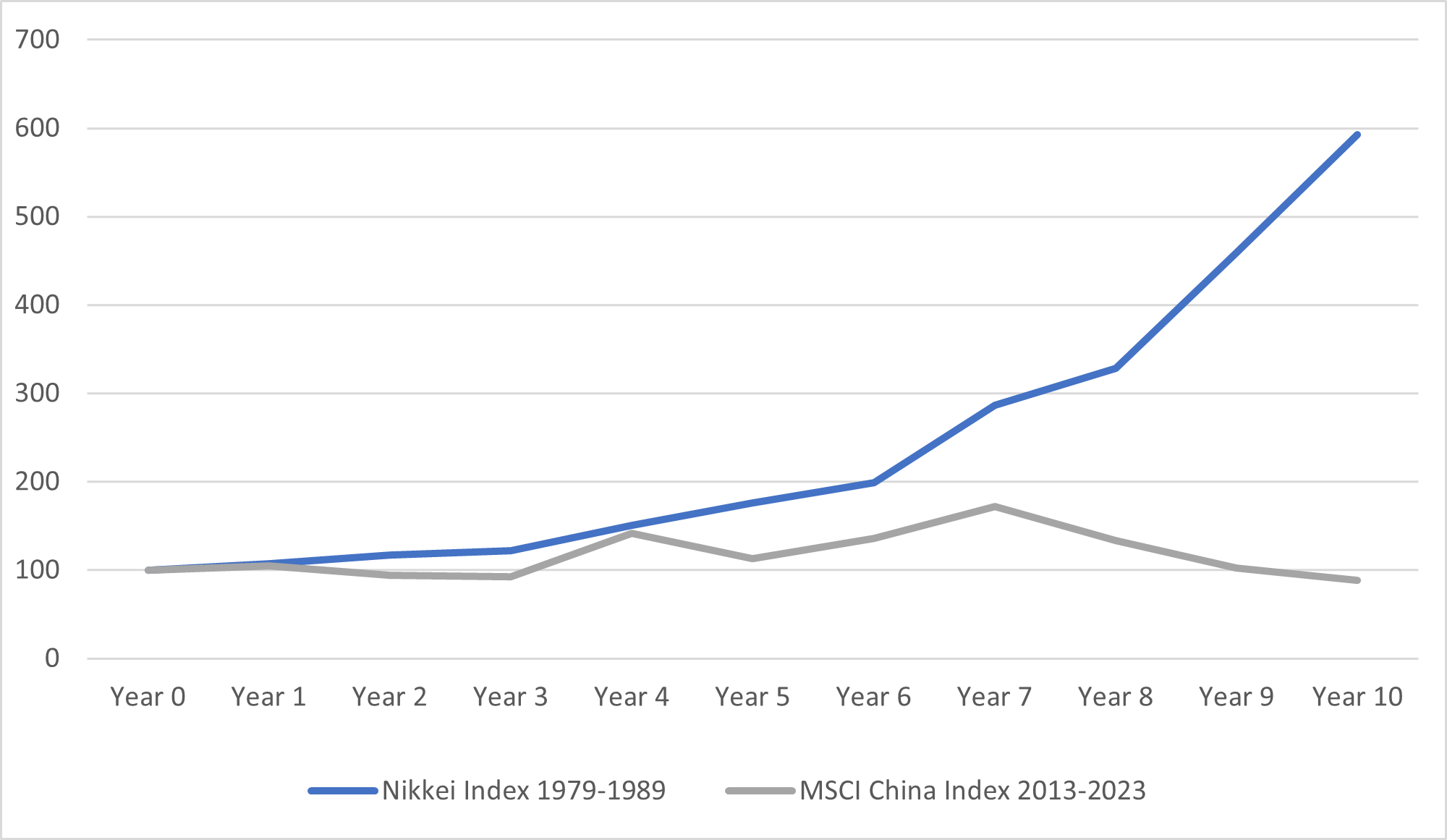

Grafico 2: Indici dei prezzi azionari

Fonte: Bloomberg: Bloomberg. GAM non ha verificato in modo indipendente le informazioni provenienti da altre fonti e GAM non fornisce alcuna garanzia, espressa o implicita, circa l'accuratezza, la veridicità o la completezza di tali informazioni. Non vi è alcuna garanzia che le previsioni si realizzino. Solo a scopo illustrativo.

Prima dello scoppio della bolla in Giappone, l'indice Nikkei è passato da 100 a 600 tra il 1979 e il 1989, con un incremento di sei volte. Il mercato azionario cinese (linea grigia del grafico 2) segue un percorso distinto, con un aumento dell'indice MSCI China dell'8,88% in 10 anni, al 31 dicembre 2023.

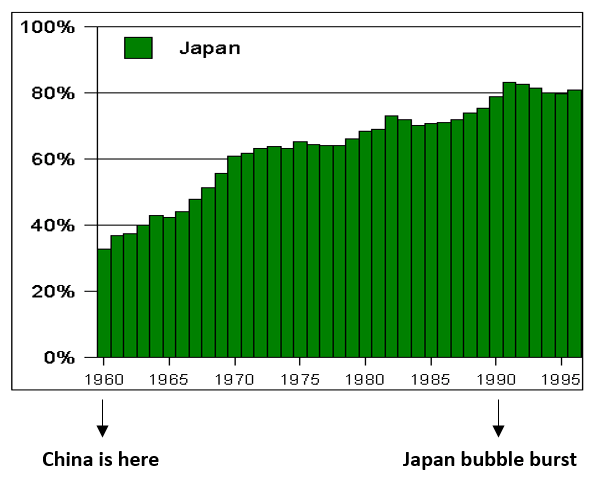

Grafico 3: PIL pro capite del Giappone (PPA) rispetto agli USA

Fonte: Demographia, Bloomberg. GAM non ha verificato in modo indipendente le informazioni provenienti da altre fonti e GAM non fornisce alcuna garanzia, espressa o implicita, circa l'accuratezza, la veridicità o la completezza di tali informazioni. Non vi è alcuna garanzia che le previsioni si realizzino. Solo a scopo illustrativo.

Possiamo riavvolgere la storia ed esaminare lo sviluppo del Giappone, confrontando il suo PIL a parità di potere d'acquisto (PPP) pro capite con quello degli Stati Uniti. Inizialmente, il PIL pro capite del Giappone si aggirava intorno al 30% del PIL statunitense. Nel corso del tempo, l'economia giapponese si è espansa e il PIL pro capite è salito gradualmente fino a circa l'80% del livello statunitense. Nel 1990, tuttavia, la bolla speculativa giapponese è esplosa, facendo precipitare il Paese nella stagnazione. Se confrontiamo il PIL pro capite della Cina con quello degli Stati Uniti, scopriamo che l'attuale PIL pro capite della Cina è solo il 30% circa dell'equivalente statunitense. Questo divario sottolinea che la Cina si trova in una fase di sviluppo distinta ed è lontana dall'esplosione di una bolla simile a quella del Giappone.

Sebbene alcuni facciano dei paralleli tra Cina e Giappone, dobbiamo procedere con cautela. Si tratta di contesti molto diversi. La Cina è alle prese con una serie di sfide e opportunità. L'ipotesi che la Cina rispecchi inevitabilmente il percorso del Giappone semplifica eccessivamente l'intricato arazzo dei loro percorsi economici. Quando il sipario si alza, assistiamo a una nazione che naviga in acque inesplorate, una storia diversa da tutte quelle che l'hanno preceduta.

Ridefinire la Cina

Quando si parla di Cina, molti investitori stranieri hanno ancora la percezione che essa sforni prodotti di bassa qualità e a basso costo. Tuttavia, questa prospettiva non tiene conto degli impressionanti passi avanti compiuti dal Paese nel campo della tecnologia e dell'innovazione. Le storie di successo di aziende cinesi come Lenovo sfidano lo stereotipo, rivelando la loro presenza globale e la loro abilità tecnologica. Inoltre, l'ingresso della Cina nel mercato dei voli commerciali con i suoi grandi aerei sottolinea le sue capacità al di là delle aspettative convenzionali.

Inoltre, la Cina sta rivoluzionando il settore dei veicoli elettrici (EV), diventando un attore importante. Le case automobilistiche europee devono affrontare una concorrenza agguerrita a causa del vantaggio della catena di fornitura cinese. Dai materiali per le batterie (litio e cobalto) alla produzione di batterie, alla fabbricazione delle carrozzerie e all'elettronica, la Cina domina la catena di fornitura dei veicoli elettrici. I vantaggi in termini di efficienza e di costi danno alla Cina un vantaggio.

Storicamente, le nazioni che danno attivamente priorità allo sviluppo tecnologico raramente subiscono un declino economico. Al contrario, prosperano. L'incessante attenzione della Cina all'innovazione e alla leadership tecnologica la rendono capace di una crescita sostenuta. Man mano che il Paese passa dalla produzione di beni di bassa qualità a quella di prodotti a più alto valore aggiunto, le percezioni si evolveranno inevitabilmente. Il ruolo della Cina come innovatore globale e potenza economica merita senz’altro un'analisi più approfondita.

Avvertenze e informazioni importanti

Le informazioni contenute nel presente documento sono fornite a titolo puramente informativo e non costituiscono una consulenza di investimento. Le opinioni e le valutazioni contenute nel presente documento possono cambiare e riflettono il punto di vista di GAM nell'attuale contesto economico. Non si assume alcuna responsabilità per l'accuratezza e la completezza delle informazioni contenute nel presente documento. Le performance passate non sono un indicatore delle tendenze attuali o future. Gli strumenti finanziari citati sono forniti a scopo puramente illustrativo e non devono essere considerati come un'offerta diretta, una raccomandazione di investimento o una consulenza di investimento o un invito a investire in qualsiasi prodotto o strategia di GAM. I titoli elencati sono stati selezionati dall'universo dei titoli coperti dai gestori di portafoglio per aiutare il lettore a comprendere meglio i temi presentati. I titoli inclusi non sono necessariamente detenuti da alcun portafoglio né rappresentano alcuna raccomandazione da parte dei gestori di portafoglio. Non si garantisce né si dichiara che gli obiettivi di investimento saranno raggiunti. Il valore degli investimenti può diminuire o aumentare. I risultati passati non sono necessariamente indicativi di quelli futuri. Gli investitori potrebbero perdere una parte o la totalità dei loro investimenti. La presente presentazione contiene dichiarazioni previsionali relative agli obiettivi, alle opportunità e alla performance futura del mercato statunitense in generale. Le dichiarazioni previsionali possono essere identificate dall'uso di parole come "credere", "aspettarsi", "anticipare", "dovrebbe", "pianificato", "stimato", "potenziale" e altri termini simili. Esempi di dichiarazioni previsionali sono, a titolo esemplificativo e non esaustivo, le stime relative alle condizioni finanziarie, ai risultati delle operazioni e al successo o meno di una particolare strategia di investimento. Tutte sono soggette a vari fattori, tra cui, a titolo esemplificativo, le condizioni economiche generali e locali, l'evoluzione dei livelli di concorrenza all'interno di determinati settori e mercati, le variazioni dei tassi d'interesse, le modifiche legislative o regolamentari e altri fattori economici, competitivi, governativi, normativi e tecnologici che influenzano le operazioni di un portafoglio e che potrebbero far sì che i risultati effettivi differiscano materialmente dai risultati previsti. Tali dichiarazioni sono di natura previsionale e comportano una serie di rischi noti e ignoti, incertezze e altri fattori e, di conseguenza, i risultati effettivi potrebbero differire materialmente da quelli riflessi o contemplati in tali dichiarazioni previsionali. Si invitano i potenziali investitori a non fare eccessivo affidamento su qualsiasi dichiarazione previsionale o esempio.

Le informazioni contenute nel presente documento sono fornite a titolo puramente informativo e non costituiscono una consulenza di investimento. Le opinioni e le valutazioni contenute nel presente documento possono cambiare e riflettono il punto di vista di GAM nell'attuale contesto economico. Non si assume alcuna responsabilità per l'accuratezza e la completezza delle informazioni contenute nel presente documento. Le performance passate non sono un indicatore delle tendenze attuali o future. Gli strumenti finanziari citati sono forniti a scopo puramente illustrativo e non devono essere considerati come un'offerta diretta, una raccomandazione di investimento o una consulenza di investimento o un invito a investire in qualsiasi prodotto o strategia di GAM. I titoli elencati sono stati selezionati dall'universo dei titoli coperti dai gestori di portafoglio per aiutare il lettore a comprendere meglio i temi presentati. I titoli inclusi non sono necessariamente detenuti da alcun portafoglio né rappresentano alcuna raccomandazione da parte dei gestori di portafoglio. Non si garantisce né si dichiara che gli obiettivi di investimento saranno raggiunti. Il valore degli investimenti può diminuire o aumentare. I risultati passati non sono necessariamente indicativi di quelli futuri. Gli investitori potrebbero perdere una parte o la totalità dei loro investimenti. La presente presentazione contiene dichiarazioni previsionali relative agli obiettivi, alle opportunità e alla performance futura del mercato statunitense in generale. Le dichiarazioni previsionali possono essere identificate dall'uso di parole come "credere", "aspettarsi", "anticipare", "dovrebbe", "pianificato", "stimato", "potenziale" e altri termini simili. Esempi di dichiarazioni previsionali sono, a titolo esemplificativo e non esaustivo, le stime relative alle condizioni finanziarie, ai risultati delle operazioni e al successo o meno di una particolare strategia di investimento. Tutte sono soggette a vari fattori, tra cui, a titolo esemplificativo, le condizioni economiche generali e locali, l'evoluzione dei livelli di concorrenza all'interno di determinati settori e mercati, le variazioni dei tassi d'interesse, le modifiche legislative o regolamentari e altri fattori economici, competitivi, governativi, normativi e tecnologici che influenzano le operazioni di un portafoglio e che potrebbero far sì che i risultati effettivi differiscano materialmente dai risultati previsti. Tali dichiarazioni sono di natura previsionale e comportano una serie di rischi noti e ignoti, incertezze e altri fattori e, di conseguenza, i risultati effettivi potrebbero differire materialmente da quelli riflessi o contemplati in tali dichiarazioni previsionali. Si invitano i potenziali investitori a non fare eccessivo affidamento su qualsiasi dichiarazione previsionale o esempio.