Nel dinamico regno del settore immobiliare, la storia della domanda residenziale si dipana in una narrazione plasmata dai cambiamenti generazionali e dalle forze economiche. Tom Mansley, Investment Director e specialista in titoli garantiti da ipoteca e da attività (MBS e ABS), vi guida attraverso i vari capitoli.

04 aprile 2024

Diversi eventi chiave hanno caratterizzato il mercato immobiliare negli ultimi decenni. Dal picco del 2005 alla tumultuosa crisi finanziaria, abbiamo assistito a cambiamenti drammatici. Ora entrano in scena i Millennials, una generazione desiderosa di affermarsi nel mercato immobiliare. Cosa ci aspetta?

La carenza di nuovi alloggi

Gli Stati Uniti devono far fronte a una carenza di nuove abitazioni. Negli ultimi 25 anni, negli Stati Uniti si è registrata una media di 2,2 milioni di scorte di case vendute. Oggi, tuttavia, questo numero è di appena 1,1 milioni, la metà della media storica.1

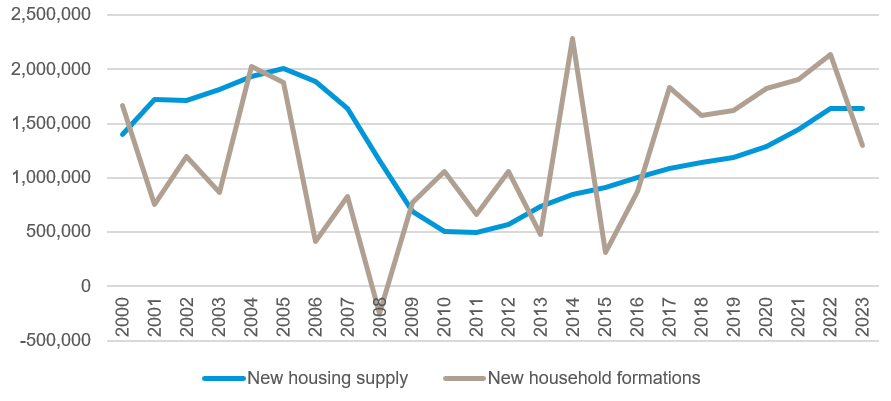

Al centro del mercato immobiliare c'è l'interazione tra domanda e offerta. Nel grafico qui sotto, la linea marrone rappresenta il numero di nuovi nuclei familiari che si formano ogni anno, ovvero la domanda di alloggi. La linea blu si riferisce alla crescita annuale delle nuove unità abitative, che rappresenta l'offerta di alloggi. Prima del 2009, il mercato immobiliare presentava un'offerta superiore alla domanda. In quel periodo si registrava un eccesso di edilizia. Dal 2009, tuttavia, la situazione è cambiata radicalmente e la domanda ha superato l'offerta per molti anni.

Grafico 1: Variazioni anno su anno dell'offerta di nuovi alloggi e della formazione di nuovi nuclei familiari

Fonte: US Census Bureau, al dicembre 2023. https://www.census.gov/housing/hvs/data/histtabs.html

Lo sconcertante deficit di nuove unità abitative sottolinea la gravità della mancanza di alloggi disponibili. Ma perché siamo rimasti indietro nella costruzione di un numero sufficiente di case? La risposta è in parte da ricercare nella generazione dei Millennial. I Millennial hanno ritardato la formazione di un nucleo familiare, il matrimonio e la nascita di figli. Queste tappe fondamentali sono state allontanate, ma cosa hanno fatto quando hanno finalmente formato un nucleo familiare? Hanno scelto di affittare, piuttosto che comprare.

Il passaggio dei Millennial: Dall'affitto all'acquisto

Intorno al 2006 si è verificato un cambiamento significativo nel mercato immobiliare. I Millennial, caratterizzati dalla preferenza per le esperienze rispetto ai beni materiali, hanno iniziato a ridefinire il concetto di abitazione.

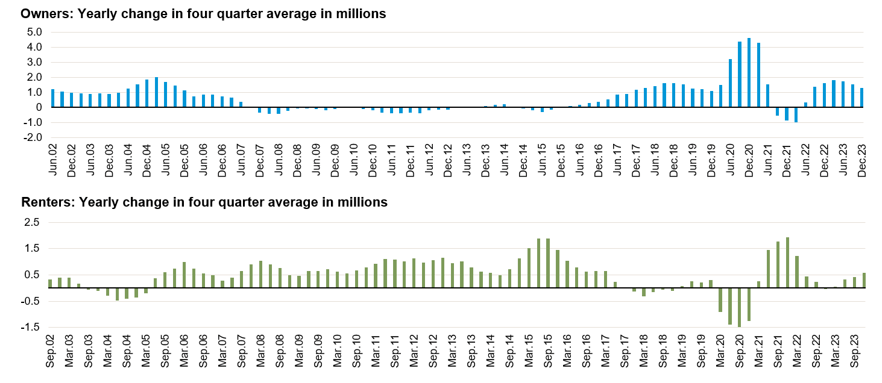

Grafico 2: Formazione delle famiglie negli Stati Uniti - Proprietari contro affittuari

Fonte: Bloomberg, al 31 dicembre 2023.

La linea blu del grafico 2 rappresenta le nuove famiglie che acquistano casa. Tradizionalmente, sposarsi, avere figli e acquistare una casa erano tappe strettamente collegate. Tuttavia, i Millennial hanno sfidato questa norma. Intorno al 2006 sono entrati nel mercato immobiliare e si sono distaccati dalla norma tradizionale. Hanno messo in discussione il percorso convenzionale e hanno optato per uno stile di vita diverso, che privilegiava la mobilità, le esperienze e la vita urbana. Per un decennio, a partire dal 2006, un numero maggiore di Millennials ha scelto l'affitto piuttosto che l'acquisto.

Dopo un decennio di affitti, nel 2016 la tendenza è cambiata. Hanno iniziato a comprare. Perché i Millennial hanno iniziato a comprare casa? Perché finalmente si sono stabiliti, hanno formato una famiglia e hanno avuto dei figli, le loro esigenze abitative sono cambiate e hanno iniziato a comprare case.

La Pandemia come acceleratore

Non si trattava di un fenomeno dovuto al Covid, poiché questa tendenza era già in atto prima del Covid, ma la pandemia l'ha accelerata. Improvvisamente, il lavoro a distanza è diventato la norma e gli angusti appartamenti di città non avevano spazio per gli uffici domestici. Anche la chiusura di teatri, ristoranti e attività sociali limitate rendeva la vita di città meno attraente. Molti di loro avevano già iniziato ad avere figli e, dato che prima o poi avrebbero comprato una casa, gran parte di quella generazione decise di acquistarla a seguito della pandemia.

I Millennials, che in precedenza avevano rimandato l'acquisto di una casa, hanno improvvisamente espresso un forte desiderio di possedere un'abitazione. Tuttavia, l'aumento della domanda ha superato la crescita dell'offerta abitativa nel corso degli anni, determinando una carenza di case disponibili. Con l'aumento della domanda, che ha superato il tasso di offerta, i prezzi delle case sono aumentati rapidamente.

Dopo l'aumento dei tassi di interesse da parte della Federal Reserve (Fed) nel 2022, i tassi ipotecari hanno subito un'impennata, portando gli acquirenti di case a riconsiderare la loro convenienza economica. Il costo dell'acquisto della stessa casa è aumentato significativamente su base mensile. Questi acquirenti erano ben posizionati, guadagnavano stipendi decenti e avevano accumulato risparmi; pertanto, potevano permettersi le case, ma speravano in una correzione dei prezzi. Tuttavia, i prezzi delle case non hanno subito un calo significativo. Ciò ha spinto i Millennial ad agire. Si sono resi conto che aspettare non avrebbe reso le case più accessibili. Inoltre, negli Stati Uniti il rifinanziamento dei mutui rimane un'opzione valida. Se i tassi di interesse dovessero diminuire in futuro, gli acquirenti potrebbero rifinanziare il proprio mutuo in quel momento, seguendo la mentalità di assicurarsi prima la casa e potenzialmente rifinanziarla a un costo inferiore in un secondo momento.

Cosa ci aspetta?

I Millennials, un tempo affittuari, ora guidano il mercato immobiliare. Il loro ingresso ritardato nella proprietà di un'abitazione ha spianato la strada a un'impennata della domanda che non può essere soddisfatta a breve termine con una nuova offerta.

In futuro, ci aspettiamo un aumento graduale e costante dei prezzi delle case, senza significativi spostamenti verso l'alto (a causa dell'accessibilità economica) o verso il basso (a causa della forte domanda). Anche se potrebbe verificarsi un rallentamento della crescita economica, non prevediamo un impatto sostanziale sul mercato immobiliare. Anche se l'economia dovesse rallentare, ci aspettiamo che i tassi ipotecari diminuiscano, fornendo un sostegno fondamentale sia al mercato immobiliare che ai prezzi delle abitazioni.

1 Fonte: Bloomberg, National Association of Realtors, al 29 febbraio 2024.

Avvertenze e informazioni importanti

Le informazioni contenute nel presente documento sono fornite a titolo puramente informativo e non costituiscono una consulenza di investimento. Le opinioni e le valutazioni contenute nel presente documento possono cambiare e riflettono il punto di vista di GAM nell'attuale contesto economico. Non si assume alcuna responsabilità per l'accuratezza e la completezza delle informazioni contenute nel presente documento. Le performance passate non sono un indicatore delle tendenze attuali o future. Gli strumenti finanziari citati sono forniti a scopo puramente illustrativo e non devono essere considerati un'offerta diretta, una raccomandazione di investimento o una consulenza di investimento o un invito a investire in qualsiasi prodotto o strategia di GAM. Il riferimento a un titolo non costituisce una raccomandazione ad acquistare o vendere quel titolo. I titoli elencati sono stati selezionati dall'universo dei titoli coperti dai gestori di portafoglio per aiutare il lettore a comprendere meglio i temi presentati. I titoli inclusi non sono necessariamente detenuti da alcun portafoglio né rappresentano raccomandazioni da parte dei gestori di portafoglio. Gli investimenti specifici qui descritti non rappresentano tutte le decisioni di investimento prese dal gestore. Il lettore non deve presumere che le decisioni di investimento identificate e discusse siano o saranno redditizie. I riferimenti a specifici consigli di investimento forniti nel presente documento sono solo a scopo illustrativo e non sono necessariamente rappresentativi di investimenti che verranno effettuati in futuro. Non si garantisce né si dichiara che gli obiettivi di investimento saranno raggiunti. Il valore degli investimenti può diminuire o aumentare. Gli investitori potrebbero perdere una parte o la totalità dei loro investimenti.

Le precedenti opinioni contengono dichiarazioni previsionali relative agli obiettivi, alle opportunità e alla performance futura dei mercati in generale. Le dichiarazioni previsionali possono essere identificate dall'uso di parole come "credere", "aspettarsi", "anticipare", "dovrebbe", "pianificato", "stimato", "potenziale" e altri termini simili. Esempi di dichiarazioni previsionali sono, a titolo esemplificativo e non esaustivo, le stime relative alle condizioni finanziarie, ai risultati delle operazioni e al successo o meno di una particolare strategia di investimento. Tutte sono soggette a vari fattori, tra cui, a titolo esemplificativo, le condizioni economiche generali e locali, l'evoluzione dei livelli di concorrenza all'interno di determinati settori e mercati, le variazioni dei tassi d'interesse, le modifiche legislative o regolamentari e altri fattori economici, competitivi, governativi, normativi e tecnologici che influenzano le operazioni di un portafoglio e che potrebbero far sì che i risultati effettivi differiscano materialmente dai risultati previsti. Tali dichiarazioni sono di natura previsionale e comportano una serie di rischi noti e ignoti, incertezze e altri fattori e, di conseguenza, i risultati effettivi potrebbero differire materialmente da quelli riflessi o contemplati in tali dichiarazioni previsionali. Si invitano i potenziali investitori a non fare eccessivo affidamento su qualsiasi dichiarazione o esempio previsionale. Nessuno di GAM o delle sue società affiliate o principali, né nessun altro individuo o entità si assume l'obbligo di aggiornare le dichiarazioni previsionali a seguito di nuove informazioni, eventi successivi o altre circostanze. Tutte le dichiarazioni contenute nel presente documento si riferiscono esclusivamente alla data in cui sono state rilasciate.

Le informazioni contenute nel presente documento sono fornite a titolo puramente informativo e non costituiscono una consulenza di investimento. Le opinioni e le valutazioni contenute nel presente documento possono cambiare e riflettono il punto di vista di GAM nell'attuale contesto economico. Non si assume alcuna responsabilità per l'accuratezza e la completezza delle informazioni contenute nel presente documento. Le performance passate non sono un indicatore delle tendenze attuali o future. Gli strumenti finanziari citati sono forniti a scopo puramente illustrativo e non devono essere considerati un'offerta diretta, una raccomandazione di investimento o una consulenza di investimento o un invito a investire in qualsiasi prodotto o strategia di GAM. Il riferimento a un titolo non costituisce una raccomandazione ad acquistare o vendere quel titolo. I titoli elencati sono stati selezionati dall'universo dei titoli coperti dai gestori di portafoglio per aiutare il lettore a comprendere meglio i temi presentati. I titoli inclusi non sono necessariamente detenuti da alcun portafoglio né rappresentano raccomandazioni da parte dei gestori di portafoglio. Gli investimenti specifici qui descritti non rappresentano tutte le decisioni di investimento prese dal gestore. Il lettore non deve presumere che le decisioni di investimento identificate e discusse siano o saranno redditizie. I riferimenti a specifici consigli di investimento forniti nel presente documento sono solo a scopo illustrativo e non sono necessariamente rappresentativi di investimenti che verranno effettuati in futuro. Non si garantisce né si dichiara che gli obiettivi di investimento saranno raggiunti. Il valore degli investimenti può diminuire o aumentare. Gli investitori potrebbero perdere una parte o la totalità dei loro investimenti.

Le precedenti opinioni contengono dichiarazioni previsionali relative agli obiettivi, alle opportunità e alla performance futura dei mercati in generale. Le dichiarazioni previsionali possono essere identificate dall'uso di parole come "credere", "aspettarsi", "anticipare", "dovrebbe", "pianificato", "stimato", "potenziale" e altri termini simili. Esempi di dichiarazioni previsionali sono, a titolo esemplificativo e non esaustivo, le stime relative alle condizioni finanziarie, ai risultati delle operazioni e al successo o meno di una particolare strategia di investimento. Tutte sono soggette a vari fattori, tra cui, a titolo esemplificativo, le condizioni economiche generali e locali, l'evoluzione dei livelli di concorrenza all'interno di determinati settori e mercati, le variazioni dei tassi d'interesse, le modifiche legislative o regolamentari e altri fattori economici, competitivi, governativi, normativi e tecnologici che influenzano le operazioni di un portafoglio e che potrebbero far sì che i risultati effettivi differiscano materialmente dai risultati previsti. Tali dichiarazioni sono di natura previsionale e comportano una serie di rischi noti e ignoti, incertezze e altri fattori e, di conseguenza, i risultati effettivi potrebbero differire materialmente da quelli riflessi o contemplati in tali dichiarazioni previsionali. Si invitano i potenziali investitori a non fare eccessivo affidamento su qualsiasi dichiarazione o esempio previsionale. Nessuno di GAM o delle sue società affiliate o principali, né nessun altro individuo o entità si assume l'obbligo di aggiornare le dichiarazioni previsionali a seguito di nuove informazioni, eventi successivi o altre circostanze. Tutte le dichiarazioni contenute nel presente documento si riferiscono esclusivamente alla data in cui sono state rilasciate.