All’inizio dell’estate David Dowsett, Global Head of Investments di GAM, ha identificato 10 temi che presentano chiaramente un “prima” e un “dopo” la crisi del 2020-2022. Nel secondo articolo sull’argomento, esplora nel dettaglio tre di questi temi che hanno influito sui prezzi del mercato nel 2022.

20 settembre 2022

- L’impennata dell’inflazione: la portata degli aumenti di quest’anno è stata straordinaria. La sfida per le banche centrali sarà, verosimilmente, quella di garantire che l’inflazione resti intorno al target, anziché attestarsi molto al di sotto di tale livello come negli ultimi dieci anni. Ciò ha evidenti implicazioni per l’andamento delle asset class.

- La capacità di recupero: le riflessioni iniziali sul passaggio dall’efficienza alla resilienza riguardavano una minore esposizione alle catene di distribuzione globali per via dell’aggravarsi dei rischi geopolitici. Ora l’attenzione si è spostata sulla necessità dei governi di sfamare e riscaldare la popolazione, una necessità basilare per una società capace di recuperare.

- Il ritorno al lavoro è più importante del rendimento del capitale: gli incentivi politici sono mutati radicalmente. Per 40 anni la globalizzazione è stata considerata praticamente inevitabile. La direzione della politica monetaria e fiscale è stata decisa per sostenere apertura, bassa inflazione, rigore fiscale e per prioritizzare il rendimento del capitale. Nei Paesi sviluppati, oggi l’attenzione si concentra sugli aiuti ai lavoratori interni e sulla capacità di recupero nazionale più che sulla preoccupazione dei costi da sostenere.

David Dowsett esamina inoltre le implicazioni di investimento di questi temi e il modo in cui gli investitori dovrebbero reagire di fronte al cambiamento.

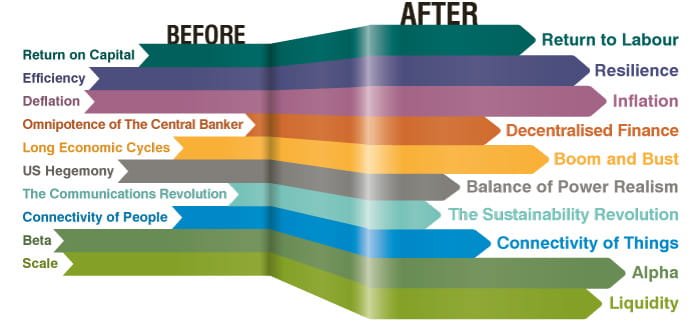

Il 2022 è stato particolarmente difficile per i mercati finanziari. Alla fine del 1° semestre, su base annualizzata, i mercati azionari statunitensi sembrano avviati verso il loro anno peggiore dal 1872, mentre quelli obbligazionari non facevano così male dal 1865. Il rally estivo ha in parte contenuto i danni, tuttavia non ha scacciato le incertezze sui mercati globali né i dubbi su come posizionare i portafogli di investimento. Nel nostro articolo precedente “Una pandemia e una guerra” avevamo scritto che queste due crisi contemporanee hanno messo la parola fine a un’epoca caratterizzata dalla globalizzazione e dalla bassa inflazione. Come illustrato qui di seguito, crediamo che gli investitori debbano prendere in considerazione 10 temi importanti nell’economia e nei mercati finanziari globali, e cambiare prospettiva su come sarà possibile ottenere rendimenti soddisfacenti.

Fonte: GAM. Unicamente a scopo di esempio.

Col passare dei mesi è chiaro che alcune di queste tendenze stanno accelerando, in modo più rapido e potenzialmente pericoloso rispetto a quanto si prevedesse. Stiamo vivendo un periodo chiamato in tedesco “Zeitenwende”, ovvero un cambiamento epocale. Stiamo assistendo a una rivoluzione politica ed economica, e le tendenze che iniziano a manifestarsi ora perdureranno nel resto del decennio. È essenziale che gli investitori capiscano questa fase di cambiamento per prendere le decisioni di investimento strategiche più efficaci.

In quest’articolo esamineremo più nel dettaglio tre delle tendenze che influiscono sui prezzi del mercato nel 2022. A nostro giudizio, l’impennata inflazionistica e la necessità da parte dei Paesi di garantire la tenuta delle catene di distribuzione di alimentari ed energia andrebbero spiegate più a fondo. Tali tendenze stanno confermando una fase di cambiamento strutturale che spinge i governi a dare priorità al ritorno al lavoro rispetto al rendimento del capitale. Si tratta di un cambiamento decisivo e probabilmente irreversibile nell’ortodossia politica che ha prevalso negli ultimi 40 anni.

Come abbiamo scritto, finora tali sviluppi hanno danneggiato molto gli strumenti finanziari. Verosimilmente la volatilità continuerà per il resto dell’anno. Tuttavia, è vero anche che i ribassi del mercato hanno offerto interessanti opportunità. Se siamo in grado di comprendere in quale direzione il mondo sta cambiando, possiamo beneficiare del valore che viene creato. Ci sono strategie in grado di sfruttare quest’opportunità di alpha, facendo leva sull’esperienza e sulle competenze dei team di investimento.

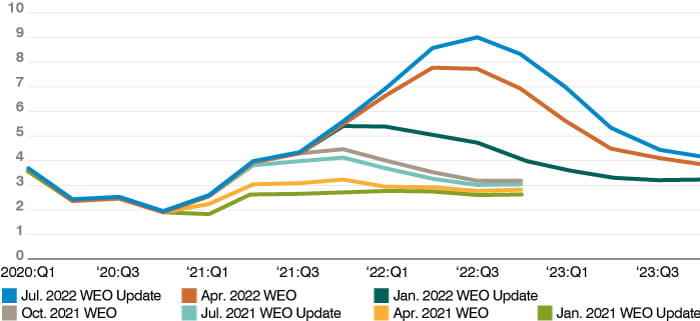

L’impennata dell’inflazione

Figura 1. Stime sull’inflazione globale: in costante aumento

Fonte: Elaborazioni FMI, luglio 2022

Nota: L’inflazione globale è una media ponderata dei dati dei singoli Paesi sulla base del Pil ponderato per la parità del potere di acquisto. WEO = World Economic Outlook. Non si rilascia alcuna garanzia che le previsioni saranno rispettate.

Ci aspettavamo una risalita dell’inflazione dopo la pandemia, ma la portata degli aumenti di quest’anno sono stati straordinari. Come spiegheremo più avanti, i prezzi degli alimentari e dell’energia sono stati un fattore rilevante ma non certamente l’unico.

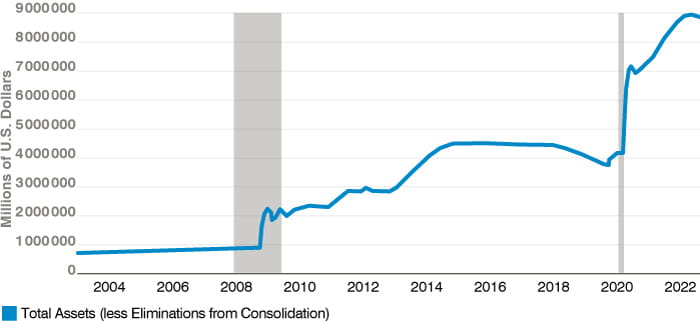

Figura 2. Stato patrimoniale della Federal Reserve 2002-2022

Fonte: Consiglio dei Governatori del Federal Reserve System, al 26 agosto 2022. Unicamente a scopo di esempio.

La figura sopra mostra l’espansione dello stato patrimoniale della Federal Reserve nel corso degli ultimi 20 anni. Nel marzo 2020 la banca centrale americana acquistò in una settimana titoli del Tesoro e MBS garantiti da ipoteca immobiliare per oltre 600 miliardi di dollari. In tutto il mondo è stata immessa sul mercato abbondante liquidità e sono stati offerti generosi aiuti fiscali. Nel contempo, i lockdown hanno frenato la domanda e interrotto le catene di distribuzione globali. Praticamente si è tentato di spegnere e poi riaccendere l’economia globale nella speranza che non ci fossero effetti sui prezzi. Le probabilità di successo sono sempre state scarse.

I salari reali nei Paesi sviluppati sono nettamente in negativo e tra i lavoratori, vittime della globalizzazione, si è diffusa la convinzione che è giunto il momento della rivincita. La disoccupazione potrebbe aumentare ma il calo dell’immigrazione dà più potere negoziale ai lavoratori locali. Le banche centrali iniziano a remare controcorrente, tuttavia in questo momento la Fed prevede di poter riportare l’inflazione sotto controllo con una disoccupazione in crescita del 4,1% soltanto entro il 2024. Ci sembra irrealistico. Le proiezioni più realistiche della Bank of England sono state invece considerate eccessivamente pessimiste da parte della classe politica. Nel dibattito politico non si parla di austerity. Il governo è maggiormente orientato a fornire incentivi fiscali ai lavoratori e, come nei primi anni ‘70, a controllare i prezzi. A differenza dell’era dell’onnipotenza delle banche centrali, prima della pandemia, oggi è più probabile che ci siano frequenti cambi di mandato.

Secondo noi, l’inflazione non resterà così alta, ma non scenderà neppure sui livelli persistentemente bassi a cui eravamo abituati prima della pandemia. La sfida per le banche centrali sarà, verosimilmente, quella di garantire che l’inflazione resti intorno al target, anziché attestarsi molto al di sotto di tale livello come negli ultimi dieci anni. Ciò ha evidenti implicazioni per l’andamento delle asset class. Gli interventi delle banche centrali a salvataggio dei mercati finanziari con l’immissione di sempre maggiore liquidità hanno senso solamente in un contesto deflazionistico.

La capacità di recupero

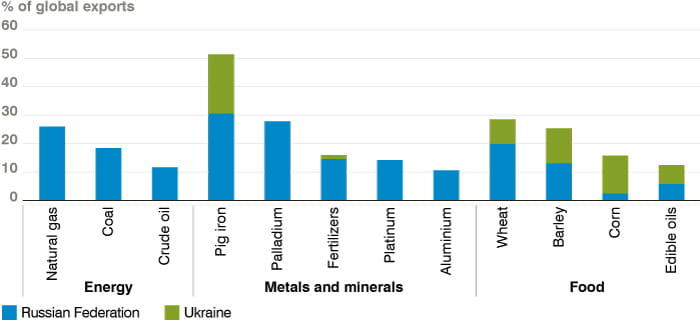

L’inflazione è stata aggravata dalla guerra in Ucraina che ha messo fortemente a rischio le forniture mondiali di alimentari ed energia.

Figura 3: Esportazioni di materie prime dell’Ucraina e della Federazione russa

I dati su energia e alimentari si riferiscono ai volumi degli scambi. I dati su metalli e minerali sui valori degli scambi. I fertilizzanti comprendono minerali come fosfato di roccia e potassio e quelli a base di ammoniaca. Dati relativi al 2020.

Fonti: World Bank Global Economic Prospects Report (giugno 2022), Bloomberg, Comtrade (database), IEA (2022), Banca mondiale. Unicamente a scopo di esempio.

Le riflessioni iniziali sul passaggio dall’efficienza alla resilienza riguardavano inizialmente una minore esposizione alla catena di distribuzione globale per via dell’aggravarsi del rischio geopolitico. È evidente che ora l’attenzione si è spostata sulla necessità dei governi di sfamare e riscaldare la popolazione, una necessità basilare per una società capace di recuperare. Tale tensione si manifesterà in modi diversi. La vulnerabilità dell’Europa riguarda soprattutto l’energia.

L’Europa post-nazionalista si è rivolta alla Russia per le forniture di energia, alla Cina per il commercio e agli Stati Uniti per la sicurezza. Il modo in cui supererà queste vulnerabilità (e queste contraddizioni) definirà lo scenario del prossimo decennio.

Nei Paesi in via di sviluppo, gli aumenti dei prezzi degli alimentari (vedi sotto) amplificheranno il rischio di disordini sociali e violenza politica, come è avvenuto quest’anno in Sri Lanka. Ricordiamoci che la Primavera araba è stata scatenata originariamente dagli aumenti dei prezzi degli alimentari.

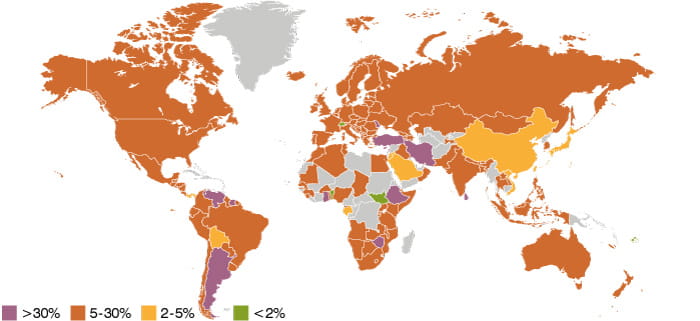

Figura 4: Mappa di calore dell’inflazione degli alimentari su scala globale della Banca Mondiale (in %)

Fonte: The World Bank Food Security Update (agosto 2022), Fondo Monetario Internazionale, Haver Analytics e Trading Economics. Unicamente a scopo di esempio.

Nota: L’aumento dei prezzi degli alimentari per ogni Paese si basa sui dati più recenti disponibili, da aprile a luglio 2022, per componente degli alimentari dell’indice dei prezzi al consumo (CPI) e sui dati CPI complessivi. L’inflazione reale degli alimentari è data dall’inflazione degli alimentari meno l’inflazione complessiva.

Il peggio probabilmente deve ancora avvenire. La carenza di cereali su scala globale potrebbe raggiungere 40 milioni di tonnellate nel 2023, il che equivale al 10% delle forniture globali1

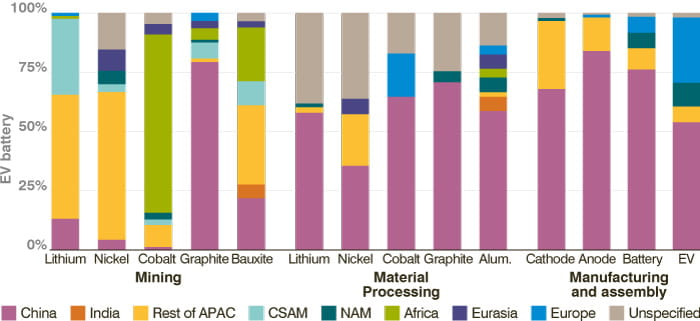

La risposta dei governi alla scarsità delle risorse di base, a mio giudizio, sarà esattamente la stessa che abbiamo visto coi vaccini: faranno scorta. Come si evince dalla figura, la Cina lo sta già facendo con l’energia pulita.

Figura 5. Concentrazione geografica delle tecnologie per l’energia pulita per fase del processo di produzione e distribuzione e per Paese/regione, 2021.

Note: NAM: Nord America. Resto APAC: Asia/Pacifico escluse Cina e India. CSAM: Centro

e Sud America. Sebbene l’Indonesia produca circa il 40% del nichel totale, solo una piccola parte viene utilizzata oggi nella fornitura di batterie per veicoli elettrici. I principali produttori di nichel per batterie di Classe 1 sono Russia, Canada e Australia.

Fonti: IEA (2022) Global Supply Chains of EV Batteries, IEA (2022) Special Report on Solar PV

Global Supply Chains e Analisi IEA sulla base dei dati internet e sul sondaggio US Geological Survey (2022). Unicamente a scopo di esempio.

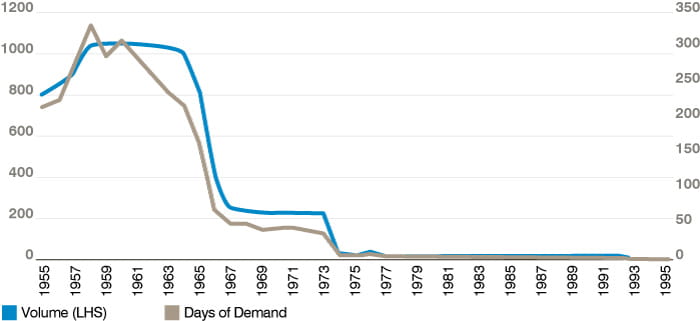

Verosimilmente si intensificherà la concorrenza per avere accesso alle risorse di base per crescere. La concorrenza per l’accesso ad alimentari, energia e risorse sarà un terreno di scontro a livello geopolitico nei prossimi dieci anni. Sembra irrealistico che gli Stati Uniti continuino a non reagire di fronte alla diminuzione delle scorte di rame, come riportato nella figura. La storia si ripete mentre la pax americana giunge al termine.

Figura 6. Scorte di rame degli Stati Uniti

Fonte: J.P. Morgan, al 28 aprile 2022. Unicamente a scopo di esempio.

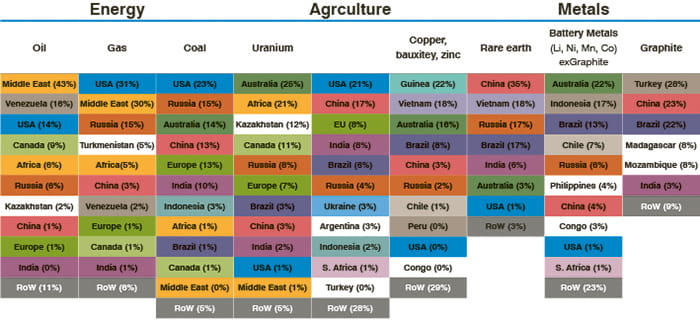

La figura seguente di J.P. Morgan, che mostra dove si trovano la maggior parte dei principali depositi di materie prime e agricole, delinea una mappa di potere interessante per il decennio in corso. È certamente un modo di considerare l’economia globale molto diverso rispetto alla semplice lente dell’efficienza e del capitale. Se tali tendenze si manifestano, indubbiamente comportano implicazioni inflazionistiche importanti.

Figura 7. La mappa delle materie prime

Fonte: J.P. Morgan, al 28 aprile 2022. Unicamente a scopo di esempio.

Il ritorno al lavoro è più importante del rendimento del capitale

La tesi centrale di questo cambiamento epocale è che gli incentivi politici sono mutati radicalmente. Per 40 anni, la globalizzazione è stata considerata praticamente inevitabile. La direzione della politica monetaria e fiscale è stata decisa per sostenere apertura, bassa inflazione, rigore fiscale e per prioritizzare il rendimento del capitale.

Con l’impennata dell’inflazione nel 2022, certamente si vuole evitare il sacrificio. Le banche centrali sono intervenute con lentezza ed esitazione contro la minaccia inflazionistica. Aspetto ancor più importante, i governi non sembrano intenzionati ad andare contro corrente. Nei Paesi sviluppati, l’attenzione resta concentrata sugli aiuti ai lavoratori interni e sulla capacità di recupero nazionale più che sulla preoccupazione dei costi da sostenere. La mentalità diffusasi durante la pandemia con il CARES Act negli Stati Uniti e le forme di cassa integrazione in Europa continua a prevalere.

Nel Regno Unito, il neo Primo Ministro Liz Truss ha annunciato un pacchetto di stimoli economici in risposta alla crisi delle bollette dell’energia. Il costo totale del pacchetto verrà comunicato dal Ministro del Tesoro Kwasi Kwarteng nei prossimi giorni ma ci si aspetta che raggiungerà i 100 miliardi di sterline, intorno al 5% del Pil, e superiore al costo dei piani di cassa integrazione della pandemia. Viene considerato un costo necessario per proteggere la forza lavoro interna. Analogamente, il Primo Ministro Liz Truss ha proposto tagli alle imposte per 50 miliardi di sterline, nonostante il debito del Paese in rapporto al Pil sia salito di 20 punti percentuali dall’inizio della pandemia.

Intanto si continua a parlare di nazionalizzare i servizi chiave. È un fenomeno che contagia l’intera Europa, dalla nazionalizzazione di EDF in Francia alla quota acquistata dal governo tedesco in Uniper. L’ondata di privatizzazioni degli anni ‘80, che ha portato a dare priorità agli interessi del capitale, probabilmente invertirà la tendenza.

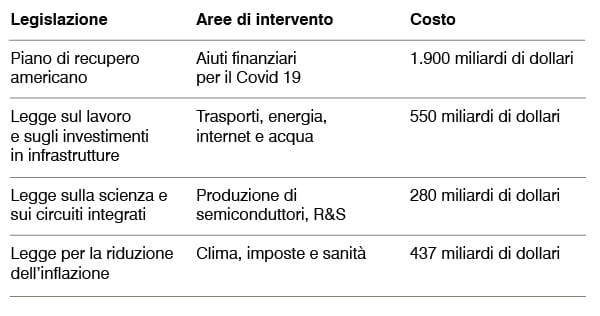

Dall’inizio della pandemia negli Stati Uniti sono aumentati molto gli interventi del governo. Il fenomeno è iniziato con la distribuzione diretta di assegni governativi a tutti i contribuenti con il CARES Act, approvato durante l’amministrazione repubblicana. L’amministrazione Biden è stata persino più attiva come si vede dal riepilogo di interventi della “Bidenomics” (al 31 agosto 2022).

Anche se buona parte degli aiuti sarà distribuita in più anni, nell’insieme rappresentano comunque il 12% del Pil. Vale la pena di esaminare più in dettaglio la legge sui circuiti e quella per la riduzione dell’inflazione, che sono più recenti. La legge per la riduzione dell’inflazione, nonostante il nome, di fatto avrà un impatto poco rilevante sull’inflazione. Queste proposte di legge sono il tentativo di creare una politica industriale per sostenere la produzione, la ricerca e lo sviluppo nel campo dei semiconduttori, lo sviluppo di batterie e la catena di distribuzione delle terre rare. Non vogliamo entrare nel dibattito sulla loro efficacia, ma sottolineiamo che rappresentano una svolta rispetto alla tendenza alla globalizzazione, che aveva consentito lo spostamento del 90% della produzione di semiconduttori globale nella sola Taiwan. Oggi si intende invece creare posti di lavoro internamente per alimentare la capacità di resistenza nazionale, con l’aiuto del governo. Anche qui, il costo di tali iniziative non è oggetto di controversia a livello politico.

Vale la pena di considerare che queste leggi comportano la necessità di fare maggiori investimenti fissi per incrementare la capacità produttiva fisica dei Paesi sviluppati. Questo elemento è stato trascurato nell’era della globalizzazione. La capacità fisica è stata trasferita in buona parte nei Paesi in via di sviluppo, mentre l’Occidente ha puntato sulla tecnologia. Oggi la tendenza potrebbe cambiare, con implicazioni sui rendimenti obbligazionari. Inoltre, tutte le problematiche che abbiamo sollevato ci portano a concludere che oggi, sia nel lavoro che nelle risorse, l’offerta è limitata. È uno scenario completamente diverso da quello post-2008, quando a preoccupare era la carenza di domanda locale.

Quali sono le implicazioni di investimento?

Come dovrebbero reagire quindi gli investitori di fronte a tali cambiamenti?

Dobbiamo precisare che questo mondo non è peggiore del precedente, è solo diverso. Probabilmente torneremo a uno scenario di investimento più normale, mentre il periodo precedente caratterizzato da bassi rendimenti, bassa volatilità e da flussi di capitale senza limiti, col senno di poi, verrà visto come un’eccezione. Per esempio, è molto positivo che il reddito fisso sia tornato a produrre rendimento e a rappresentare una soluzione interessante per i risparmiatori. Qui di seguito abbiamo elencato quelli che, secondo noi, sono i fattori principali da prendere in considerazione per decidere come impiegare il nostro denaro nel nuovo panorama di investimento.

- La liquidità conta. La nuova realtà richiederà flessibilità e pragmatismo. Evitate le strategie in cui i vincoli di liquidità precludono il posizionamento del portafoglio.

- L’esperienza conta Il nuovo mondo è diverso ma non senza precedenti. Potremmo dire che il mondo sta tornando verso la “normalità”. Scegliete i gestori con un lungo track record e ampie competenze nell’asset class.

- Le valutazioni contano Ora che ci stiamo allontanando dai tassi di interesse pari a zero, gli indicatori di valutazione tradizionali acquisteranno nuovamente rilevanza. Scegliete i gestori con sistemi di valutazione solidi.

- L’alpha contaLa liquidità immessa dalle banche centrali ha incrementato la correlazione tra asset class e fatto prevalere un approccio risk on/risk off. La normalizzazione delle condizioni finanziarie comporta una maggiore differenziazione tra i singoli titoli. L’enfasi torna sulla capacità del gestore degli investimenti attivo, non sul beta dell’asset class.

- Le alternative contano. La più ampia differenziazione delle performance consente opportunità sia long che short. Valutate i fattori di performance non correlati.

- Le strategie tematiche contano. Forse è giunto il momento di riesaminare la tradizionale categorizzazione delle asset class. La distinzione abituale tra azioni e obbligazioni potrebbe essere meno rilevante. Scegliete le strategie direttamente esposte al cambiamento.

Noi di GAM crediamo che il futuro sarà nelle strategie high alpha, high convinction. Non offriamo soluzioni per tutte le aree dei mercati finanziari, ma ci consideriamo grandi esperti nelle aree su cui decidiamo di concentrarci per conto dei nostri clienti.

1 Fonte: McKinsey

Informazioni importanti

Le informazioni contenute in questo documento hanno unicamente fine informativo e non vanno considerate come una consulenza di investimento. Le opinioni e le valutazioni contenute in questo documento possono cambiare e riflettono il punto di vista di GAM nell’attuale scenario economico. Non siamo responsabili dell’accuratezza e della completezza delle informazioni contenute nel presente documento. Non si rilascia alcuna garanzia che le previsioni saranno rispettate. Gli strumenti finanziari menzionati sono riportati unicamente a scopo di esempio e non vanno considerati un’offerta diretta, una raccomandazione o un consiglio di investimento. Posizioni e investimenti sono soggetti a variazione. I rendimenti passati non sono indicativi dei risultati attuali o futuri.

Le informazioni contenute in questo documento hanno unicamente fine informativo e non vanno considerate come una consulenza di investimento. Le opinioni e le valutazioni contenute in questo documento possono cambiare e riflettono il punto di vista di GAM nell’attuale scenario economico. Non siamo responsabili dell’accuratezza e della completezza delle informazioni contenute nel presente documento. Non si rilascia alcuna garanzia che le previsioni saranno rispettate. Gli strumenti finanziari menzionati sono riportati unicamente a scopo di esempio e non vanno considerati un’offerta diretta, una raccomandazione o un consiglio di investimento. Posizioni e investimenti sono soggetti a variazione. I rendimenti passati non sono indicativi dei risultati attuali o futuri.