Il 2021 è stato un anno nel complesso positivo, ma con numerosi fallen angel. Mark Hawtin, Disruptive Strategist di GAM Investments, passa in rassegna i principali temi dell’anno, tra cui i problemi della Cina, la normalizzazione dei titoli correlati al lavoro da casa e le potenzialità delle SPAC.

26 gennaio 2022

Nel 2021 per i gestori patrimoniali è stato difficile fare meglio del mercato, nonostante gli indici siano riusciti a incamerare ottimi guadagni. David Kostin, equity strategist di Goldman Sachs, ha pubblicato il suo primo Kickstart dell’anno a gennaio 2022 in cui ha evidenziato l’incapacità dei gestori di fondi di cogliere alpha. In effetti, solamente il 20% dei fondi core e il 15% dei fondi orientati alla crescita hanno fatto meglio dei rispettivi indici nel corso dell’anno. 1 Anche a noi è sembrato più difficile del solito. C’erano trappole ovunque: il rally azionario tra gli investitori retail nel 1° trimestre che ha prodotto forti guadagni per titoli come Gamestop e AMC nonostante i fondamentali, la crisi in Cina che è iniziata nel 2° trimestre con il fallimento di Archegos di Bill Hwang (i suoi fondi hanno perso oltre 20 miliardi di dollari in pochi giorni prima che venisse costretto a chiudere) e che poi è proseguita con il giro di vite delle autorità sul settore dell’educazione, e successivamente con il tracollo delle azioni in altri settori.

Infine, nel 4° trimestre il mercato si è rivolto rapidamente ai titoli value (l’indice S&P 500 per il settore hardware ha reso ben il 23,8% rispetto all’indice del settore software con un modesto +8,7%)1.Non è stato facile affrontare la volatilità trimestre dopo trimestre. In modo atipico, abbiamo identificato la preferenza per i titoli value, e previsto i rischi in anticipo. In diverse aree si poteva cogliere una crescita interessante senza doversi necessariamente concentrare sui titoli in forte crescita. Nel tema Digital 4.0, dove rileviamo buone opportunità nei prossimi 5-10 anni, ci sono state chiaramente ottime performance tra i titoli conosciuti e in forte crescita, per esempio le azioni Nvidia (fornitore di società di intelligenza artificiale e dati) sono salite del 125% nel 20211 , o quelle di Ambarella (guida autonoma) che sono salite del 120%. Il tema dei big data si esprime anche attraverso titoli del settore dell’archiviazione dati che comportano un rischio assai inferiore. Seagate, un fornitore di hard disk (HDD) apparentemente poco interessante, ha guadagnato l’82% nel 2021 grazie agli stessi fattori che hanno favorito la più rischiosa Nvidia, ma ha poi chiuso l’anno con un multiplo di utile previsto più modesto di 12 rispetto al 50 di Nvidia. In altri ambiti, la connettività del tutto ha creato opportunità nei settori industriale, sanitario e trasporti. Noi siamo sempre alla ricerca del tema giusto che poi esprimiamo attraverso il corretto equilibrio tra rischio e rendimento, non necessariamente nei titoli più conosciuti o di più alto profilo.

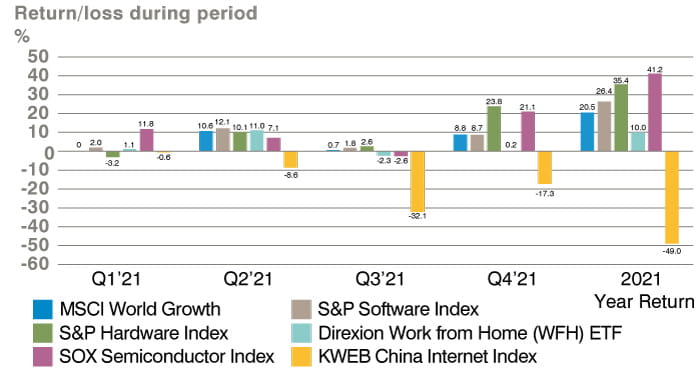

La Cina nel 2021 è stata un mercato difficile per le strategie disruptive, aggiungendo complessità a uno scenario già difficile a livello settoriale. La figura 1 evidenzia i principali fattori trainanti della performance nell’anno e le variazioni trimestrali.

Figura 1: Performance dell’indice nel 2021

Fonte: GAM al 31 dicembre 2021. Gli strumenti finanziari menzionati sono riportati solamente a scopo informativo e non devono essere interpretati come una raccomandazione a comprare o vendere alcun titolo. Non è possibile acquistare direttamente gli indici.

La Cina, in particolare coi titoli Internet quotati negli Stati Uniti nell’indice KWEB, è certamente tra le più scarse performance nel 2021. Il calo del 50% nel corso dell’anno è stato provocato prima dal tracollo di Archegos e poi dalla regolamentazione del settore dell’educazione costretta a diventare no profit, per cui le azioni dei settori correlati sono scese di oltre il 90%1. A ciò hanno fatto seguito gli interventi dell’autorità a tutela dei dati dei consumatori e la controversia tra le autorità cinesi e Didi che hanno scatenato un’ondata di sell-off. Infine le aziende cinesi, nel tentativo di rifugiarsi nella relativa sicurezza della Borsa di Hong Kong, hanno scatenato un’altra ondata di vendite poiché gli investitori che non riuscivano a passare dagli ADR statunitensi alle azioni quotate a Hong Kong hanno cercato in massa una copertura. È andata meglio alle azioni A-Share cinesi nei settori favoriti dal governo, come i veicoli elettrici e le fonti di energia rinnovabile.

Il rialzo del 29% dell’S&P 500 nel 20211 ha tolto il sonno a molte aziende e società di gestione. I titoli FAANG hanno riportato rendimenti molto eterogenei: Apple e Google hanno fatto meglio di S&P e Meta (ex Facebook), mentre Amazon e Netflix hanno sottoperformato. Seppur non siano tra i FAANG, Tesla e Microsoft andrebbero inserite nell’elenco delle società a mega capitalizzazione. Entrambe hanno riportato ottime performance, in crescita del 50% circa1. La dispersione è un segnale preoccupante: durante l’ultima settimana del 2021, Bloomberg ha riferito che mentre l’S&P 500 toccava un nuovo massimo storico, 334 società della Borsa di New York erano sui massimi in 52 settimane mentre oltre il doppio erano sui minimi in 52 settimane; l’ultima volta che era accaduto fu poco prima del crollo del 2000. Inoltre, secondo The Wall Street Journal, il PE medio dei primi 10 titoli dell’S&P Value scambiavano a un premio del 68% rispetto alla media in 25 anni, un periodo che comprende la bolla delle dotcom del 2000. Indubbiamente il mercato ha lanciato segnali di cautela che, secondo noi, hanno sgonfiato un po’ alcune componenti del mercato troppo pubblicizzate. L’ETF ARK lo mostra con chiarezza, con una flessione del 23% nell’anno e un calo di quasi il 40% dai massimi di inizio anno1. Cathie Wood, CEO di Ark Invest, ha commentato che non aveva mai visto scendere il suo portafoglio in un anno rialzista per il mercato e prevede un rendimento composito del 50% dopo il crollo. Tesla ha riportato ottime performance per ARK negli anni e ha continuato a salire incessantemente dopo il rialzo del 750% nel 2020. Le valutazioni continuano a lasciarci senza parole: la capitalizzazione di mercato poco oltre 1.000 miliardi di dollari equivale a circa 1 milione di dollari per auto prodotta al run rate attuale. Sono stati fatti infiniti confronti, ma basti citare Toyota, principale società di automobili al mondo (per numero di veicoli prodotti nel 2021) che produce 10 volte il numero di auto all’anno, ovvero circa 10 milioni, ma ha una capitalizzazione di mercato per auto di soli 31.000 dollari.

Tra le large cap spicca la performance sottotono di Amazon con una crescita annua del 2,4% soltanto 1,che riflette il rallentamento dei titoli correlati al lavoro da casa (WFM). La figura sopra mostra che l’ETF WFH è salito solamente del 10% nel 2021. Ci sono molti titoli che hanno perso parecchio terreno, a partire da Zoom, in calo del 44% 1. Tra gli altri titoli favoriti dalla tendenza al lavoro da casa che hanno fatto male, il peggiore nell’indice S&P Internet Select Industry è Contextlogic (-77%)1,società di e-commerce plain vanilla. Da tempo eravamo convinti che l’e-commerce non differenziato avrebbe faticato, e nel 2021 è accaduto. Wayfair, per esempio, è scesa del 12% soltanto nell’anno, partendo però da un massimo di 369 dollari e attestandosi a fine anno a soli 190 dollari (-49%)1. In Europa le perdite nell’anno sono state più consistenti: Allegro (l’Amazon polacca) -54%, Home 24 -48%, Asos -42%, Boohoo -42%1, Lo stesso è accaduto ai servizi di consegna di cibo a domicilio.

L’altra importante tendenza che ha attirato la nostra attenzione nel corso dell’anno è stata l’interazione tra crescita e valore. Seppur non evidente come nei cicli precedenti, per esempio con la rotazione del 2015/2016, è emersa chiaramente una tendenza verso la sicurezza delle società che generano un buon flusso di cassa, orientate alla crescita, spesso identificate come GARP (crescita a un prezzo ragionevole). Il mercato, in cerca di innovazione, si è rivolto ai semiconduttori, un settore che apparentemente offre tutto ciò. A nostro giudizio, indipendentemente dall’andamento della crescita nel 2022 e oltre, le valutazioni dei semiconduttori non bastano a ridurre in misura consistente il rischio growth/value.

Infine, riepilogando l’anno e il maggiore ottimismo che si è andato diffondendo nel mercato, l’indice IPOX SPAC ha toccato il massimo storico a febbraio 2021 dopo essere salito di quasi il 100% dai minimi di ottobre 2020. Successivamente ha perso il 34% fino a fine anno1. È un dato che nasconde il destino di molti titoli a cui è andata assai peggio. Una SPAC in attesa della fusione può scambiare intorno al prezzo di emissione di 10 dollari, sostenendo l’indice, ma ci sono molti casi in cui la fusione non va a buon fine. A fronte della necessità di liquidità per finanziare le perdite nelle società target che non centrano le previsioni (non regolamentate) formulate al momento della fusione e sul mercato nel 2021, gli investitori hanno abbandonato l’investimento senza fare domande. Molti avevano investito per la protezione offerta dalle SPAC, non per l’opportunità di fusione, e ciò ha alimentato ulteriormente le pressioni sul prezzo.

Un segmento degno di nota è quello della sanità digitale, uno dei primi campi di battaglia delle SPAC a caccia dell’affare. I fallimenti sono stati spettacolari. Talkspace (salute comportamentale) ha perso l’82% nel 2021 scendendo a 2,1 dollari per azione1,Owlet, che monitora il battito cardiaco via app, ha chiuso l’anno a 2,7 dollari1, UpHealth, che si definisce una piattaforma sanitaria digitale con il paziente al centro, ha chiuso a 3,9 dollari1, e Beachbody, clone di Peloton, ha chiuso a 2,5 dollari1. Tutte queste aziende sarebbero partite da un prezzo base per le SPAC di 10 dollari. C’è anche qualche dato positivo: IonQ scambia a 17 dollari1, forse è l’unica società di quantum computing pure play sul mercato. Il mercato delle SPAC, quando maturerà, offrirà probabilmente qualche opportunità interessante dopo la disfatta del 2021. Le società di qualità iniziano a sfruttare le SPAC per sbarcare sul mercato, come Cvent nella gestione di eventi o Airspan nel software OpenRAN per la prossima generazione delle reti mobili ad alta velocità. Come molte nuove aziende, le SPAC seguono l’hype cycle di Gartner. In questo momento si trovano nella valle della disillusione dopo che il 2021 ha tracciato una netta distinzione tra vincitori e vinti.

A nostro giudizio, il ritorno alla realtà del 2021 potrebbe aprire opportunità molto più interessanti per le gestioni attive nel 2022.

1 Fonte: Bloomberg al 31 dicembre 2021.

Informazioni importanti

Le informazioni contenute in questo documento hanno unicamente fine informativo e non vanno considerate come una consulenza di investimento. Le opinioni e le valutazioni contenute in questo documento possono cambiare e riflettono il punto di vista di GAM nell’attuale scenario economico. Non siamo responsabili dell’accuratezza e della completezza delle informazioni contenute nel presente documento. I rendimenti passati non sono indicativi di rendimenti futuri così come di presenti o futuri trend. Gli strumenti finanziari menzionati sono riportati unicamente a scopo di esempio e non vanno considerati un’offerta diretta, una raccomandazione o un consiglio di investimento. I titoli indicati sono stati selezionati da un universo di titoli coperti dai portfolio manager per far meglio comprendere al lettore i temi presentati e non fanno necessariamente parte di un portafoglio e non rappresentano un suggerimento di investimento da parte dei portfolio manager. Non si rilascia alcuna garanzia che le previsioni saranno rispettate.

Le informazioni contenute in questo documento hanno unicamente fine informativo e non vanno considerate come una consulenza di investimento. Le opinioni e le valutazioni contenute in questo documento possono cambiare e riflettono il punto di vista di GAM nell’attuale scenario economico. Non siamo responsabili dell’accuratezza e della completezza delle informazioni contenute nel presente documento. I rendimenti passati non sono indicativi di rendimenti futuri così come di presenti o futuri trend. Gli strumenti finanziari menzionati sono riportati unicamente a scopo di esempio e non vanno considerati un’offerta diretta, una raccomandazione o un consiglio di investimento. I titoli indicati sono stati selezionati da un universo di titoli coperti dai portfolio manager per far meglio comprendere al lettore i temi presentati e non fanno necessariamente parte di un portafoglio e non rappresentano un suggerimento di investimento da parte dei portfolio manager. Non si rilascia alcuna garanzia che le previsioni saranno rispettate.