Dopo due anni molto duri per il turismo, quest’estate è andata meglio. Swetha Ramachandran di GAM Investments valuta le possibili implicazioni della ripresa dei viaggi sul settore del lusso.

09 novembre 2022

Nel 2020 l’industria del turismo si è fermata, nei due anni successivi sono stati fatti diversi tentativi di ripresa, ancora ostacolati dalla pandemia da Covid.

Quest’estate è andata invece molto bene al turismo, in tutto il mondo, come confermato dai dati pubblicati da IATA (l’associazione internazionale per il trasporto aereo). I dati a fine agosto confermano che il traffico aereo globale è tornato al 74% circa dei livelli pre-Covid. In questo periodo le compagnie aeree statunitensi ed europee hanno registrato il massimo fattore di carico. Analogamente, secondo il barometro sul turismo mondiale dell’UNWTO (l’organizzazione del turismo mondiale delle Nazioni Unite), a fine luglio gli arrivi di turisti internazionali hanno recuperato rispetto ai livelli del 2019, soprattutto in Europa, Medio Oriente e America, mentre la ripresa è stata più contenuta in Asia Pacifico a causa dei continui lockdown per il Covid e delle interruzioni alla mobilità nel principale mercato dei viaggi, ovvero la Cina.

Sulla base del barometro UNWTO, gli arrivi di turisti internazionali sono quasi triplicati da gennaio a luglio 2022 (+172%) rispetto allo stesso periodo del 2021. Il settore ha recuperato quasi il 60% rispetto ai livelli pre-pandemia. La costante ripresa riflette la domanda inespressa per i viaggi internazionali, ma dipende anche dall’allentamento delle restrizioni ai viaggi (in 86 Paesi al 19 settembre 2022 non c’erano più restrizioni per il Covid-19).

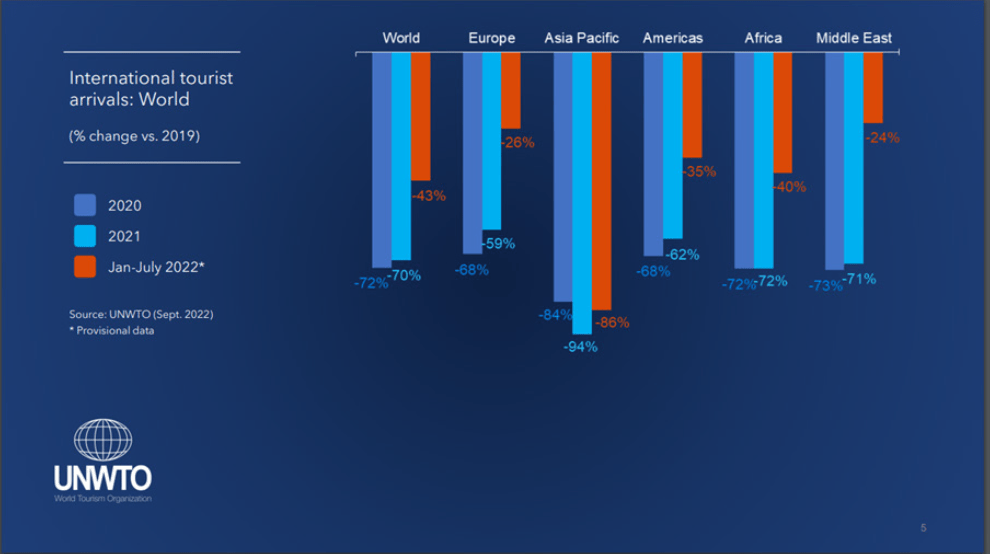

Figura 1: Arrivi di turisti internazionali in netta ripresa rispetto al 2019, su scala globale, esclusa Asia Pacifico.

Fonte: Barometro del turismo mondiale UNWTO, settembre 2022. I rendimenti passati non sono indicativi di rendimenti futuri così come di presenti o futuri trend.

Secondo le stime del barometro del turismo mondiale delle Nazioni Unite, i turisti che hanno fatto viaggi internazionali da gennaio a luglio 2022 sarebbero circa 474 milioni rispetto ai 175 milioni dello stesso periodo nel 2021. Tra giugno e luglio 2022 gli arrivi internazionali stimati ammontano a 207 milioni, oltre il doppio rispetto agli stessi due mesi dello scorso anno. Giugno e luglio rappresentano il 44% degli arrivi totali registrati nei primi sette mesi del 2022. L’Europa ne ha accolti 309 milioni, ovvero il 65% del totale.

Europa e Medio Oriente hanno riportato la ripresa più rapida tra gennaio e luglio 2022, con arrivi rispettivamente del 74% e 76% rispetto ai livelli del 2019. L’Europa ha accolto quasi il triplo degli arrivi internazionali rispetto ai primi sette mesi del 2021 (+190%), con un aumento della domanda anche dei viaggi “locali” tra Paesi europei e, fattore importante per la spesa nella regione, del turismo proveniente dagli Stati Uniti.

In una scala tra 0 e 200, gli esperti di turismo dell’UNWTO hanno attribuito un punteggio di 125 al periodo maggio/agosto 2022, che riflette le aspettative molto ottimiste espresse dagli stessi esperti a maggio per il periodo di quattro mesi (124).

Gli effetti sulle azioni del lusso

Le società del lusso sono state tra le principali beneficiarie del boom dei viaggi in Europa di quest’estate. Da una parte, i consumi locali di alta gamma in Europa hanno recuperato meno rispetto a Cina e Stati Uniti. Se il 2020 è stato l’anno dell’impennata della spesa in reazione al lockdown in Cina e il 2021 l’anno della ripresa dei consumi negli Stati Uniti (per via del risparmio in eccesso accumulato), l’estate del 2022 sembra aver portato una ripresa dei consumi di beni del lusso in Europa, come evidenziato anche dalla società di consulenza Bain nell’aggiornamento semestrale sul mercato del lusso globale che accenna alla ripresa più rapida del mercato del lusso europeo.

L’aumento della spesa turistica da parte degli americani in Europa ha beneficiato della volatilità della valuta, infatti i prezzi in Europa sono mediamente più bassi del 30% rispetto agli Stati Uniti, oltre che del vantaggio del rimborso IVA che può ampliare il differenziale di prezzo sullo stesso prodotto anche del 40% tra Europa e Stati Uniti.

Durante la stagione degli utili del 3° trimestre risultano in forte ripresa le vendite in Europa grazie al contributo dei turisti, in particolare quelli provenienti dagli Stati Uniti. Al contrario, la spesa interna negli Stati Uniti si è andata normalizzando poiché buona parte della spesa nel lusso si è concentrata durante i viaggi all’estero. Questa nuova tendenza è un fattore positivo per le società del lusso, considerati i costi fissi elevati dei negozi europei che pagano un canone di locazione fisso rispetto agli affitti variabili e basati sul giro d’affari più comuni in Cina, e oggi anche negli Stati Uniti. È un fattore che inciderà positivamente sulla leva operativa delle società del lusso nel 3° trimestre. Continuiamo altresì a rilevare segnali di polarizzazione e biforcazione dei marchi poiché i turisti spendono di più per un marchio “iconico” di una società conosciuta, fidata e di alta gamma rispetto ai marchi emergenti. I grandi marchi probabilmente continueranno a crescere.

Informazioni importanti

Le informazioni contenute in questo documento hanno unicamente fine informativo e non vanno considerate come una consulenza di investimento. Le opinioni e le valutazioni contenute in questo documento possono cambiare e riflettono il punto di vista di GAM nell’attuale scenario economico. Non siamo responsabili dell’accuratezza e della completezza delle informazioni contenute nel presente documento. I rendimenti passati non sono indicativi di rendimenti futuri così come di presenti o futuri trend. Gli strumenti finanziari menzionati sono riportati unicamente a scopo di esempio e non vanno considerati un’offerta diretta, una raccomandazione o un consiglio di investimento. I titoli indicati sono stati selezionati da un universo di titoli coperti dai portfolio manager per far meglio comprendere al lettore i temi presentati e non fanno necessariamente parte di un portafoglio e non rappresentano un suggerimento di investimento da parte dei portfolio manager. Non si rilascia alcuna garanzia che le previsioni saranno rispettate.

Le informazioni contenute in questo documento hanno unicamente fine informativo e non vanno considerate come una consulenza di investimento. Le opinioni e le valutazioni contenute in questo documento possono cambiare e riflettono il punto di vista di GAM nell’attuale scenario economico. Non siamo responsabili dell’accuratezza e della completezza delle informazioni contenute nel presente documento. I rendimenti passati non sono indicativi di rendimenti futuri così come di presenti o futuri trend. Gli strumenti finanziari menzionati sono riportati unicamente a scopo di esempio e non vanno considerati un’offerta diretta, una raccomandazione o un consiglio di investimento. I titoli indicati sono stati selezionati da un universo di titoli coperti dai portfolio manager per far meglio comprendere al lettore i temi presentati e non fanno necessariamente parte di un portafoglio e non rappresentano un suggerimento di investimento da parte dei portfolio manager. Non si rilascia alcuna garanzia che le previsioni saranno rispettate.