L’intelligenza artificiale è una delle tecnologie dagli effetti più rivoluzionari della nostra epoca, eppure in qualche caso è difficile giustificare le valutazioni delle azioni in questo settore. Mark Hawtin di GAM Investments analizza la bolla degli investimenti fissi nell’ambito dell’intelligenza artificiale ricordando alcuni esempi del passato, quando l’approccio “costruiscilo e la gente verrà” diffuse un irrazionale entusiasmo, generando molte perdite tra gli investitori ma anche guadagni nel lungo termine per le società disruptor.

2 novembre 2023

Clicca qui per visualizzare la newsletter integrale Disruptive Strategist (disponibile solo in EN).

Nel corso del diciannovesimo secolo le massicce speculazioni sulle azioni delle ferrovie nel Regno Unito, che raggiunsero il picco nel 1846/1847, portarono a una bolla nel settore. La convinzione che le ferrovie avrebbero rivoluzionato i trasporti e gli scambi commerciali, insieme alla disponibilità di credito a buon mercato, favorì il rapido sviluppo della rete ferroviaria, che si estese dai 160 chilometri nel 1830 ai 2500 circa del 1840, fino a raggiungere 9600 chilometri nel 1847, la rete ferroviaria più grande al mondo1. L’importo investito, ovvero il 25% del Pil, corrisponde alla somma esorbitante di 4 mila miliardi di dollari di oggi, secondo Andrew Odlyzko che ne parla nel suo libro The Railway Mania of the 1860s and Financial Innovation.

All’apice dello sviluppo vennero costituite centinaia di nuove compagnie ferroviarie, molte sulla base di piani irrealistici di linee che non furono mai costruite. Gli investitori investirono moltissimo nelle azioni del settore ferroviario facendo salire i prezzi a livelli insostenibili. La bolla iniziò a scoppiare alla fine del 1845 quando una combinazione di fattori raffreddò l’entusiasmo degli investitori. Tra questi, una serie di incidenti ferroviari di alto profilo, il timore sulla fattibilità finanziaria di molte nuove compagnie ferroviarie e il rialzo dei tassi di interesse. Lo scoppio della bolla delle ferrovie provocò una crisi finanziaria nel Regno Unito, e molti investitori subirono ingenti perdite. La bolla ebbe però anche una serie di effetti positivi nel lungo periodo, tra cui lo sviluppo di una rete ferroviaria nazionale che favorì la crescita economica.

È una fase storica che si è ripetuta con il boom di Internet e poi la crisi del 1999-2002. Il ciclo degli investimenti all’epoca si concentrò sui cavi in fibra ottica, con l’obiettivo di incrementare la capacità in vista della domanda dei servizi internet. Anche in questo caso la spesa in conto capitale fu di proporzioni epiche. Nel 1996 i cavi in fibra ottica negli Stati Uniti si estendevano per un milione e seicentomila chilometri. Nel 2000, secondo la Federal Communications Commission, la rete arrivò a coprire 16 milioni di chilometri e nuove aziende come WorldCom e GlobalCrossing si indebitarono fino al collo per finanziarne la costruzione. Quando WorldCom fallì nel 2002 aveva un debito di 100 miliardi di dollari, Global Crossing di 25 miliardi di dollari. Il tasso di utilizzo delle reti all’epoca, secondo TeleGeography, era del 20% soltanto, e nel 2010 raggiunse solamente il 30%. Anche in questo caso, l’entusiasmo irrazionale generò ingenti investimenti e una montagna di debiti per costruire le reti del futuro. Come per le ferrovie, sebbene l’approccio irrazionale provocò forti perdite tra gli investitori, l’infrastruttura che venne sviluppata consentì a Internet di prendere piede. Le perdite nel breve periodo spesso consentono alle società rivoluzionarie di ottenere un guadagno nel lungo periodo.

Oggi ci si chiede dunque se il consistente aumento degli investimenti in infrastrutture per l’intelligenza artificiale farà la stessa fine dei cicli di investimento che abbiamo citato. Noi crediamo di no. L’impatto sarà meno profondo, soprattutto sui prezzi azionari, tuttavia ci sono ragioni per essere prudenti nel breve termine. L’introduzione di interfacce semplici da utilizzare, come Bard e Chat-GPT, mettono le applicazioni di intelligenza artificiale a disposizione di tutti. Tale catalizzatore ha portato all’incremento degli investimenti in infrastrutture, a partire dalla necessità di processori grafici GPU forniti da Nvidia. La relazione sui risultati del 1° trimestre di quest’anno mostra utili in dollari mai ottenuti prima da un’azienda. È iniziata così la “corsa agli armamenti” nel campo dell’intelligenza artificiale, mentre la domanda saliva. Nvidia ha in programma un forte aumento della capacità produttiva e, secondo le previsioni del CEO Jensen Huang, l’azienda investirà mille miliardi di dollari nei prossimi quattro anni per potenziare i data centre per l’intelligenza artificiale. Tale tendenza viene confermata dal Gruppo Dell’Oro che nel 2027 prevede investimenti fissi nei data centre per 500 miliardi di dollari. Al confronto, gli investimenti nel settore auto e autocarri ammontano a 33,4 miliardi di dollari all’anno (Fonte: Wikipedia).

Sono cifre enormi e, in realtà, nessuno sa veramente se tale capacità sarà utilizzata o meno, né con quale rapidità, ma si teme che l’importanza dell’intelligenza artificiale sia tale che non investire significherebbe lasciarsi scappare un’enorme opportunità in una tecnologia dagli effetti rivoluzionari che potrebbe essere più importante di Internet 10-15 anni fa. Comunque questi investimenti devono generare un rendimento ragionevole. Open AI punta a realizzare ricavi per 1 miliardo di dollari, mentre Microsoft spera di ottenere ricavi per 10 miliardi di dollari con il prodotto Copilot. Sono cifre ridotte rispetto agli investimenti che sono stati fatti. In un recente articolo, Sequoia Capital ha scritto che le vendite correnti di GPU per 50 miliardi di dollari l’anno dovrebbero produrre almeno 200 miliardi di ricavi con le loro applicazioni per giustificare l’investimento. Indubbiamente siamo lontani da tale risultato.

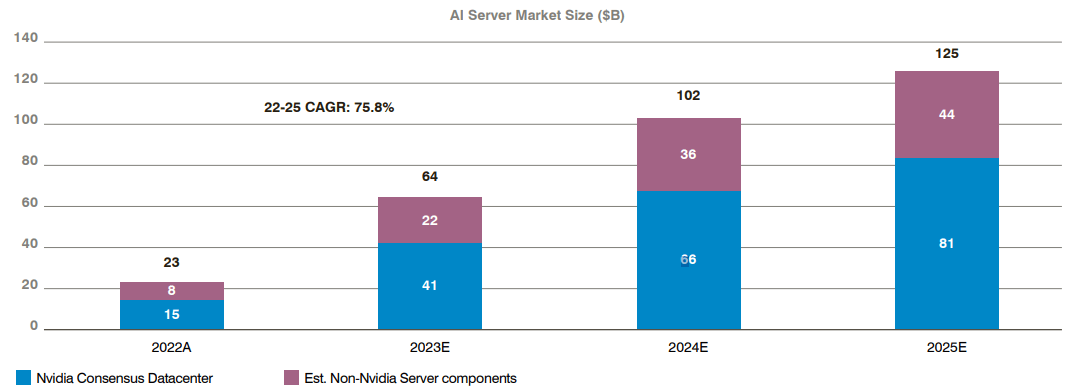

In una ricerca recente, Bernstein cerca di inquadrare le dimensioni e la portata degli investimenti in infrastrutture per l’intelligenza artificiale, come indicato nella figura. Il tasso di crescita composito annuo (CAGR) del 75% previsto dal 2022 al 2025 è assolutamente senza precedenti nei cicli delle infrastrutture IT e nel 2025 corrisponderebbe a una crescita pari al mercato complessivo di server per data centre esistente oggi. Sembra un obiettivo piuttosto ambizioso. Vale la pena di considerare che, secondo Bernstein, il tasso di crescita medio composito del mercato dei server è stato del 3% soltanto negli ultimi 25 anni.

Dimensioni del mercato di server AI implicite nelle stime di consensus di Nvidia (miliardi di dollari)

Fonte: Bloomberg, stime e analisi Bernstein. Presupponendo che le GPU siano circa il 65% delle parti di un server AI. I rendimenti passati non sono indicativi di rendimenti futuri così come di presenti o futuri trend.

Noi crediamo che i capitali abbondanti, spesso provenienti da società a mega capitalizzazione, che dispongono di molta liquidità e dipendono dalla tecnologia, stimoleranno la crescita con ampio anticipo rispetto alla domanda, indipendentemente dalla possibile carenza nelle fasi iniziali di applicazioni concrete. Non è un fattore del tutto negativo, considerato che l’intelligenza artificiale consentirà alle aziende di migliorare molto la produttività, ma verosimilmente aprirà una fase di difficoltà per i fornitori di infrastrutture. Lo abbiamo già visto con i fornitori di data centre nel 2022/2023 quando si parlava spesso di “ottimizzazione dei data centre” per mascherare la carenza di nuovi investimenti in capacità. Potremmo assistere a un brusco calo della domanda di chipset GPU per uno o due trimestri, man mano che la capacità esistente viene assorbita. Potrebbe dunque aprirsi un periodo difficile per le azioni dei fornitori di infrastrutture come Nvidia. Di conseguenza, crediamo che gli obiettivi di investimento dovrebbero concentrarsi maggiormente sugli utenti delle infrastrutture per intelligenza artificiale, più che sui loro costruttori. Ciò riguarda diversi settori, tra cui quello sanitario, trasporti, vendita al dettaglio, servizi finanziari e industriali.

Avvertenze e informazioni importanti

Le informazioni contenute nel presente documento sono fornite a titolo puramente informativo e non costituiscono una consulenza di investimento. Le opinioni e le valutazioni contenute nel presente documento possono cambiare e riflettono il punto di vista di GAM nell'attuale contesto economico. Non si assume alcuna responsabilità per l'accuratezza e la completezza delle informazioni contenute nel presente documento. Le performance passate non sono un indicatore delle tendenze attuali o future. Gli strumenti finanziari citati sono forniti a scopo puramente illustrativo e non devono essere considerati un'offerta diretta, una raccomandazione di investimento o una consulenza di investimento o un invito a investire in qualsiasi prodotto o strategia di GAM. Il riferimento a un titolo non costituisce una raccomandazione ad acquistare o vendere quel titolo. I titoli elencati sono stati selezionati dall'universo dei titoli coperti dai gestori di portafoglio per aiutare il lettore a comprendere meglio i temi presentati. I titoli inclusi non sono necessariamente detenuti da alcun portafoglio, non rappresentano alcuna raccomandazione da parte dei gestori di portafoglio né una garanzia di realizzazione degli obiettivi.

Questo materiale contiene dichiarazioni previsionali relative agli obiettivi, alle opportunità e alla performance futura del mercato statunitense in generale. Le dichiarazioni previsionali possono essere identificate dall'uso di parole come "credere", "aspettarsi", "anticipare", "dovrebbe", "pianificato", "stimato", "potenziale" e altri termini simili.Esempi di dichiarazioni previsionali sono, a titolo esemplificativo e non esaustivo, le stime relative alle condizioni finanziarie, ai risultati delle operazioni e al successo o meno di una particolare strategia di investimento.Tutte sono soggette a vari fattori, tra cui, a titolo esemplificativo, le condizioni economiche generali e locali, l'evoluzione dei livelli di concorrenza all'interno di determinati settori e mercati, le variazioni dei tassi d'interesse, le modifiche legislative o regolamentari e altri fattori economici, competitivi, governativi, normativi e tecnologici che influenzano le operazioni di un portafoglio e che potrebbero far sì che i risultati effettivi differiscano materialmente dai risultati previsti.Tali dichiarazioni sono di natura previsionale e comportano una serie di rischi noti e ignoti, incertezze e altri fattori e, di conseguenza, i risultati effettivi potrebbero differire materialmente da quelli riflessi o contemplati in tali dichiarazioni previsionali.Si invitano i potenziali investitori a non fare eccessivo affidamento su qualsiasi dichiarazione o esempio di previsione.Nessuno di GAM, delle sue affiliate o dei suoi principali, né nessun'altra persona fisica o giuridica si assume l'obbligo di aggiornare le dichiarazioni previsionali a seguito di un'eventuale modifica delle stesse.

Nessuno di GAM o delle sue società affiliate o principali, né nessun altro individuo o entità si assume l'obbligo di aggiornare le dichiarazioni previsionali a seguito di nuove informazioni, eventi successivi o altre circostanze. Tutte le dichiarazioni contenute nel presente documento si riferiscono esclusivamente alla data in cui sono state rilasciate.

Le informazioni contenute nel presente documento sono fornite a titolo puramente informativo e non costituiscono una consulenza di investimento. Le opinioni e le valutazioni contenute nel presente documento possono cambiare e riflettono il punto di vista di GAM nell'attuale contesto economico. Non si assume alcuna responsabilità per l'accuratezza e la completezza delle informazioni contenute nel presente documento. Le performance passate non sono un indicatore delle tendenze attuali o future. Gli strumenti finanziari citati sono forniti a scopo puramente illustrativo e non devono essere considerati un'offerta diretta, una raccomandazione di investimento o una consulenza di investimento o un invito a investire in qualsiasi prodotto o strategia di GAM. Il riferimento a un titolo non costituisce una raccomandazione ad acquistare o vendere quel titolo. I titoli elencati sono stati selezionati dall'universo dei titoli coperti dai gestori di portafoglio per aiutare il lettore a comprendere meglio i temi presentati. I titoli inclusi non sono necessariamente detenuti da alcun portafoglio, non rappresentano alcuna raccomandazione da parte dei gestori di portafoglio né una garanzia di realizzazione degli obiettivi.

Questo materiale contiene dichiarazioni previsionali relative agli obiettivi, alle opportunità e alla performance futura del mercato statunitense in generale. Le dichiarazioni previsionali possono essere identificate dall'uso di parole come "credere", "aspettarsi", "anticipare", "dovrebbe", "pianificato", "stimato", "potenziale" e altri termini simili.Esempi di dichiarazioni previsionali sono, a titolo esemplificativo e non esaustivo, le stime relative alle condizioni finanziarie, ai risultati delle operazioni e al successo o meno di una particolare strategia di investimento.Tutte sono soggette a vari fattori, tra cui, a titolo esemplificativo, le condizioni economiche generali e locali, l'evoluzione dei livelli di concorrenza all'interno di determinati settori e mercati, le variazioni dei tassi d'interesse, le modifiche legislative o regolamentari e altri fattori economici, competitivi, governativi, normativi e tecnologici che influenzano le operazioni di un portafoglio e che potrebbero far sì che i risultati effettivi differiscano materialmente dai risultati previsti.Tali dichiarazioni sono di natura previsionale e comportano una serie di rischi noti e ignoti, incertezze e altri fattori e, di conseguenza, i risultati effettivi potrebbero differire materialmente da quelli riflessi o contemplati in tali dichiarazioni previsionali.Si invitano i potenziali investitori a non fare eccessivo affidamento su qualsiasi dichiarazione o esempio di previsione.Nessuno di GAM, delle sue affiliate o dei suoi principali, né nessun'altra persona fisica o giuridica si assume l'obbligo di aggiornare le dichiarazioni previsionali a seguito di un'eventuale modifica delle stesse.

Nessuno di GAM o delle sue società affiliate o principali, né nessun altro individuo o entità si assume l'obbligo di aggiornare le dichiarazioni previsionali a seguito di nuove informazioni, eventi successivi o altre circostanze. Tutte le dichiarazioni contenute nel presente documento si riferiscono esclusivamente alla data in cui sono state rilasciate.