Chi ha operato nei mercati azionari cinesi nel 2022 si è trovato sulle montagne russe: una forte volatilità con due minimi storici (a metà marzo e fine ottobre) a cui hanno fatto seguito vigorosi rialzi. Il mercato è entrato con ottimismo nel 2023 con una performance nel complesso positiva per il 2022. Gli indici MSCI China e KWEB nel 2022 hanno perso rispettivamente il 23% e il 17%, mentre NASDAQ e ARKK sono scesi del 33% e del 67%.

31 gennaio 2023

Wendy Chen analizza il ritorno sulla scena nel 2022 del mercato azionario cinese e si chiede come sarà il 2023, in particolare in considerazione della riapertura post-Covid in Cina.

Clicca qui per visualizzare la newsletter integrale Disruptive Strategist (in EN).

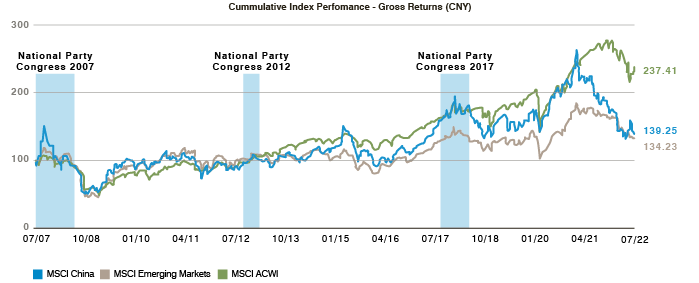

Il 2022 è iniziato sottotono per la Cina, con il crollo del 22% dell’indice MSCI China e del 50% di KWEB (che rappresenta le azioni internet cinesi quotate negli Stati Uniti) durante il ciclo di stretta normativa del 2021. A fronte delle crescenti preoccupazioni per la presa di posizione del Paese nei confronti della guerra tra Russia e Ucraina, gli indici cinesi hanno toccato i minimi storici. Dopo un discorso incoraggiante del vicepremier Liu He, i volumi degli scambi sono saliti su livelli record per un giorno con un forte rialzo dei prezzi. Le negoziazioni nel secondo trimestre sono state caratterizzate dall’entusiasmo per la riapertura quando Shanghai è uscita dal lockdown a giugno, mentre nel terzo trimestre la fiducia è andata svanendo quando sono state reintrodotte le restrizioni per la pandemia. Il pessimismo imperava all’avvio del Congresso del partito nazionale a ottobre, che ha coinciso con un altro minimo storico per il mercato. C’è stato però un nuovo recupero; alla reazione inizialmente negativa del mercato nei confronti della vittoria stracciante del Presidente Xi ha fatto seguito l’ottimismo per il ciclo di allentamento con cui la nuova leadership intendeva stimolare la crescita economica. La sovraperformance ha confermato la nostra rilevazione storica sulla forza relativa delle azioni cinesi dopo i Congressi di partito.

Figura 1: Performance delle azioni cinesi (luglio 2007-luglio 2022)

Fonte: MSCI. I rendimenti passati non sono indicativi di rendimenti futuri così come di presenti o futuri trend.

Punto di inflessione nel 4° trimestre

La Cina ha colto di sorpresa i mercati chiudendo anticipatamente la politica triennale zero Covid, rimuovendo tutte le restrizioni interne il 7 dicembre e quelle sui viaggi internazionali l’8 gennaio 2023. Un’inversione di marcia così drastica prima della fine dell’inverno era al di là di ogni previsione del mercato. Secondo le stime più ottimistiche, l’allentamento delle restrizioni interne per il Covid avrebbe dovuto avvenire ad aprile 2023 (dopo il Congresso nazionale del popolo), e la riapertura al resto del mondo era prevista solo nel secondo semestre del 2023. Inoltre, ci si aspettava un’uscita più graduale dalla politica zero Covid sulla base delle campagne di vaccinazione e delle risorse mediche disponibili, invece la svolta improvvisa ha sollevato qualche interrogativo sulle ragioni della decisione. A nostro giudizio, la successione ai vertici ha aperto la strada a un nuovo ciclo politico, mentre le tempistiche della riapertura sono state certamente accelerate dalle problematiche macroeconomiche e dalle proteste senza precedenti della popolazione.

La riapertura dei mercati in Cina nel 2023

Gli intoppi iniziali della riapertura: l’esempio dei Paesi vicini

I mercati hanno ben accolto la fine, tanto attesa, della politica zero Covid con un forte rialzo delle azioni cinesi a partire da inizio dicembre: gli indici MSCI China e KWEB hanno guadagnato rispettivamente il 23% e il 43% in poco più di un mese. Dato che la politica zero Covid e la crisi del settore immobiliare sono stati indubbiamente i due principali ostacoli per l’economia cinese che hanno allontanato gli investitori, la rimozione improvvisa delle restrizioni contro il Covid e il graduale allentamento di quelle nel settore immobiliare hanno certamente rinvigorito la fiducia degli investitori in vista del 2023.

La drastica eliminazione di tutte le restrizioni relative al Covid durante la stagione influenzale invernale e le campagne vaccinali tutt’altro che soddisfacenti hanno causato un aumento dei contagi in tutto il Paese, nonché alimentato le preoccupazioni per la tenuta del sistema ospedaliero. Il picco dei contagi in Cina sembra però più vicino del previsto: secondo i modelli scientifici convalidati dai dati di Taiwan e Hong Kong, la maggior parte delle principali città cinesi probabilmente raggiungerà il picco dei casi entro il 20 gennaio, prima del Capodanno cinese.

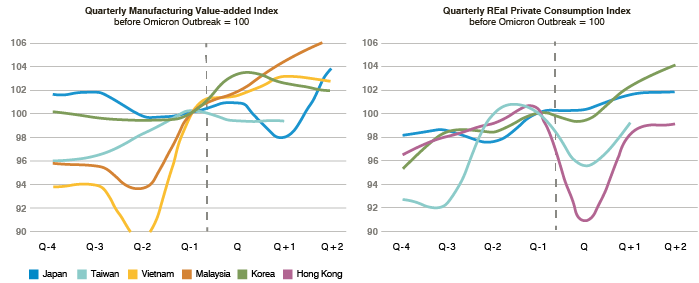

Nonostante l’effetto momentaneo dell’aumento dei contagi sulla mobilità e sui consumi, la maggior parte degli investitori sta già guardando oltre il 4° trimestre, dopo un novembre e dicembre prevedibilmente sottotono. In linea con le riaperture in altri Paesi asiatici, la ripresa dopo lo stallo iniziale dovuto all’aumento dei contagi avverrà verosimilmente nel giro di un trimestre (v. figura).

Figura 2: La riapertura in altri Paesi asiatici mostra una ripresa senza intoppi delle catene di distribuzione, mentre allo stallo iniziale dei consumi causato dall’impennata dei contagi seguirà la ripresa nel giro di un trimestre

Fonte: Morgan Stanley

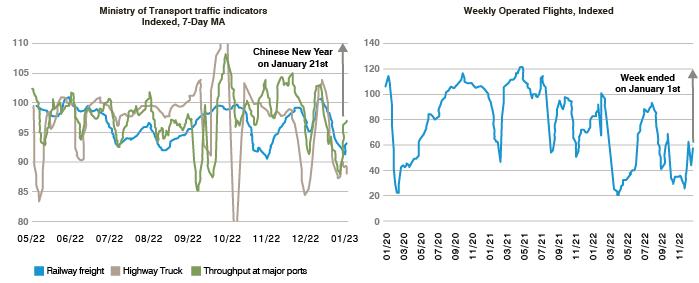

Inoltre, l’effetto iniziale sulle catene di distribuzione, una fonte di grande preoccupazione per la Cina e gli scambi globali, non è stato particolarmente pesante per i Paesi limitrofi. Secondo noi, la riapertura gioverà prima alla logistica con la rimozione dei colli di bottiglia nei trasporti, poi all’industria manifatturiera quando i lavoratori torneranno al lavoro, e poi ai consumi e al turismo grazie alla ripresa degli spostamenti, in concomitanza con le promozioni in vista del Capodanno cinese di fine gennaio. Per quanto l’aumento dei casi di Covid e il Capodanno cinese anticipato potrebbero incidere sulla fiducia dei consumatori nel primo trimestre, la mobilità e la logistica nelle principali città stanno recuperando velocemente. Gli indici segnalano una ripresa costante che porterà a previsioni migliori per il secondo trimestre (v. figura).

Figura 3: Alle soglie del 2023 la mobilità in Cina ha iniziato a recuperare e probabilmente supererà i picchi precedenti con il Capodanno cinese, ora senza restrizioni

Fonte: CEIC, Morgan Stanley. I rendimenti passati non sono indicativi di rendimenti futuri così come di presenti o futuri trend.

Il ritorno del consumismo: una ripresa organica

A nostro giudizio, la ripresa dei consumi alla riapertura del Paese sarà più organica che trainata dagli stimoli. Gli ultimi tre anni, con i test di massa per il Covid e le restrizioni sulle attività economiche, hanno esaurito le potenzialità della politica fiscale, dunque probabilmente non verranno distribuiti voucher per accelerare i consumi come abbiamo visto a Hong Kong. Mentre il governo centrale sta introducendo gradualmente le agevolazioni per il settore immobiliare, la spinta ai consumi arriverà principalmente dalle autorità locali che non devono più investire nelle azioni di contenimento del Covid. La banca centrale cinese probabilmente manterrà una politica accomodante nelle fasi iniziali della riapertura, ma poi farà sempre più attenzione ai rischi reflazionistici.

Col ritorno della crescita, i tassi di interesse verosimilmente resteranno invariati e gli utili saliranno, favorendo anche la valuta cinese (RMB). La rinnovata fiducia degli investitori si riflette nel forte rimbalzo delle azioni di Cina e Hong Kong da inizio dicembre. Non sono però solo le azioni cinesi a beneficiarne: anche prima che le autorità cinesi annunciassero la riapertura, le azioni globali esposte ai consumatori e ai turisti cinesi, ovvero i consumi a Hong Kong, il gioco d’azzardo a Macau, il turismo nei Paesi ASEAN e in Giappone, avevano già registrato una ripresa a novembre, prima del mercato cinese, anticipando il ritorno sulla scena di uno dei più grandi gruppi di consumatori al mondo dopo tre anni di chiusura dei confini.

Informazioni importanti

Le informazioni contenute in questo documento hanno unicamente fine informativo e non vanno considerate come una consulenza di investimento. Le opinioni e le valutazioni contenute in questo documento possono cambiare e riflettono il punto di vista di GAM nell’attuale scenario economico. Non siamo responsabili dell’accuratezza e della completezza delle informazioni contenute nel presente documento. I rendimenti passati non sono indicativi di rendimenti futuri così come di presenti o futuri trend. Gli strumenti finanziari menzionati sono riportati unicamente a scopo di esempio e non vanno considerati un’offerta diretta, una raccomandazione o un consiglio di investimento. Non si rilascia alcuna garanzia che le previsioni saranno rispettate.

Le informazioni contenute in questo documento hanno unicamente fine informativo e non vanno considerate come una consulenza di investimento. Le opinioni e le valutazioni contenute in questo documento possono cambiare e riflettono il punto di vista di GAM nell’attuale scenario economico. Non siamo responsabili dell’accuratezza e della completezza delle informazioni contenute nel presente documento. I rendimenti passati non sono indicativi di rendimenti futuri così come di presenti o futuri trend. Gli strumenti finanziari menzionati sono riportati unicamente a scopo di esempio e non vanno considerati un’offerta diretta, una raccomandazione o un consiglio di investimento. Non si rilascia alcuna garanzia che le previsioni saranno rispettate.