Azionario Europa: le prospettive restano positive per il settore bancario europeo; i prezzi delle azioni sul mercato non riflettono la sostenibilità dell’aumento degli utili e del ROE, a fronte del ritorno a tassi di interesse positivi.

Dicembre 2023

Sfide e opportunità: Clicca qui per leggere le prospettive dei gestori di GAM per il 2024

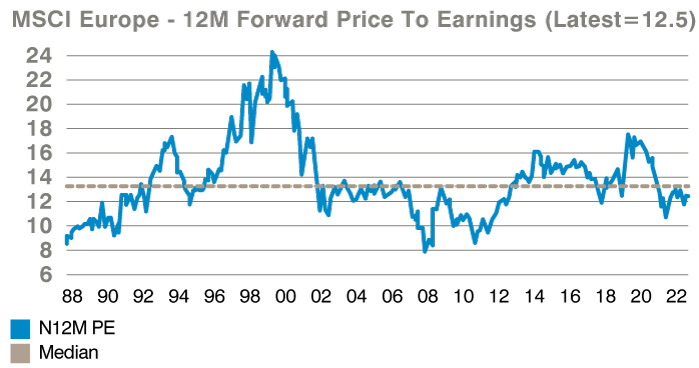

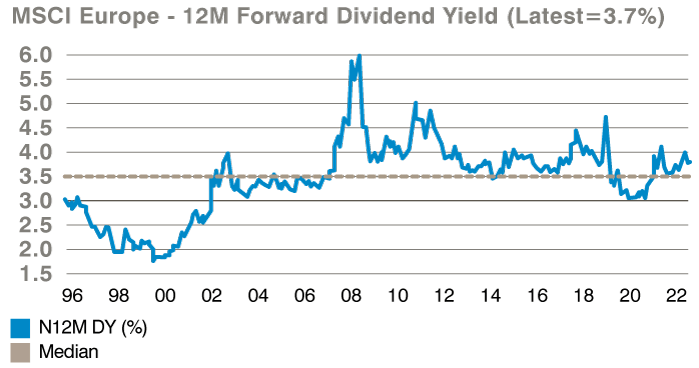

Crediamo che ci siano le prospettive per una rivalutazione delle azioni europee nel 2024. Il mercato azionario europeo (rappresentato dall’indice MSCI Europe) presenta valutazioni ancora interessanti, con PE a termine di 12,5, inferiore ai valori medi a lungo termine, mentre la crescita degli utili prevista per i prossimi due anni è del 6% nel 2024 e del 9% nel 20251. Anche il rendimento da dividendi previsto è assai interessante al 3,7%2 (ben oltre i valori medi), mentre i riacquisti di azioni proprie stanno diventando una componente sempre più importante del mercato europeo, in particolare grazie alle banche e all’energia, con un incremento del rendimento da dividendi del 2% circa che comporta un rendimento da distribuzioni complessivo del 5,7%. Nonostante il sentiment negativo che circonda l’economia europea, è importante ricordare che solamente il 42% dei ricavi dell’indice MSCI Europe deriva dall’Europa occidentale. La maggior parte dei ricavi proviene oggi dalle regioni del mondo in più rapida crescita. In ultima analisi, la diversa esposizione porta a un aumento del tasso di crescita strutturale di quest’asset class. Il multiplo PE a termine della nostra strategia (la media ponderata del multiplo del rapporto tra prezzo e utile a termine delle posizioni della strategia) è in linea con l’indice MSCI. In questo momento ciò indica la mancanza di una preferenza in termini di stile, che riflette il nostro processo di investimento flessibile e non vincolato a uno stile specifico.

Multipli PE a termine in Europa I

Fonte: Morgan Stanley, al 6 dicembre 2023.

I rendimenti passati non sono indicativi di rendimenti futuri così come di presenti o futuri trend.

Multipli PE a termine in Europa II

Fonte: Morgan Stanley, al 6 dicembre 2023.

I rendimenti passati non sono indicativi di rendimenti futuri così come di presenti o futuri trend.

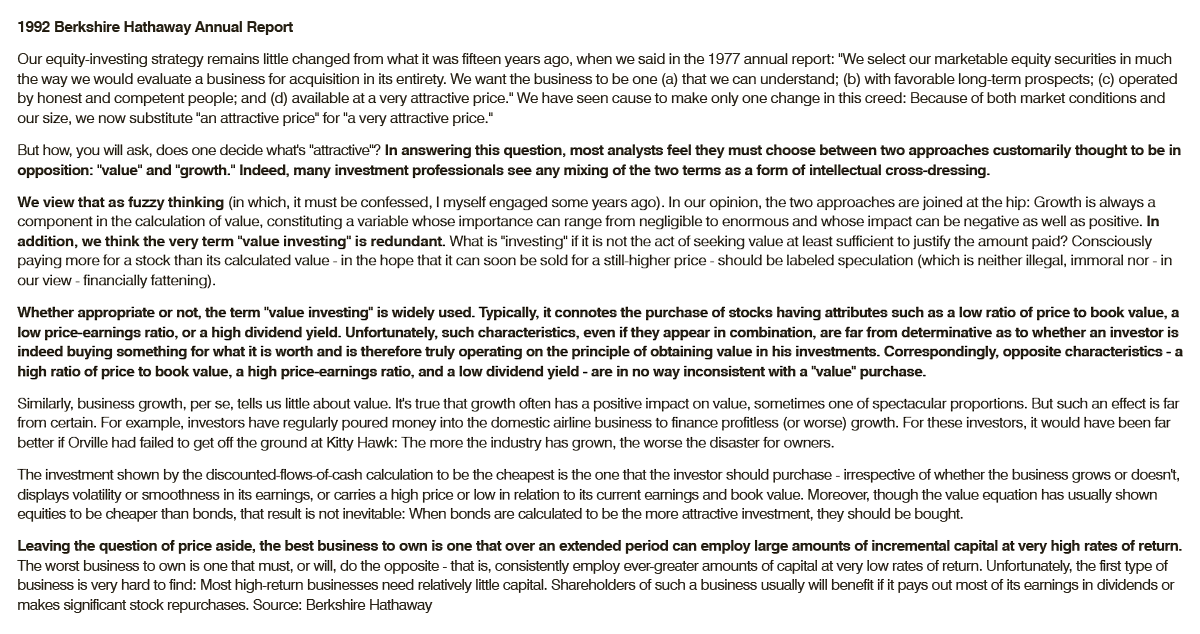

Nonostante il processo di investimento concentrato, i fattori di performance eterogenei nel corso del 2023 dimostrano la nostra intenzione di fondare sia la selezione dei titoli che la costruzione del portafoglio sull’assunzione di rischi idiosincratici, evitando di essere coinvolti nel tedioso dibattito tra titoli growth e value. Secondo noi, è la strategia migliore per gestire il portafoglio e generare alpha nel lungo periodo. Speriamo che tale approccio ci aiuti a non cadere nelle trappole cognitive, dove dobbiamo giustificare la presenza in portafoglio di titoli costosi, oppure nelle trappole di valore che derivano dall’adesione a uno stile di investimento specifico. Ricordiamo ai lettori una delle nostre citazioni preferite di Warren Buffett tratta dalla relazione annuale di Berkshire Hathaway del 1992.

Fonte: Berkshire Hathaway, al 31 dicembre 1992.

Fonte: Berkshire Hathaway, al 31 dicembre 1992.In previsione del 2024 le prospettive restano, a nostro giudizio, positive per il settore bancario europeo. I prezzi delle azioni sul mercato non riflettono la sostenibilità dell’aumento degli utili/ROE a fronte del ritorno a tassi di interesse positivi. A nostro giudizio, il ritorno ai tassi di interesse estremi del periodo 2008-2021, il minimo in diversi secoli secondo la Bank of England, appare altamente improbabile, eppure è quanto viene scontato nei prezzi azionari. Finché i tassi di interesse resteranno oltre il 2%, le banche potranno continuare a registrare un ROE interessante, ben oltre le stime conservative sul costo del capitale. Eppure, la maggior parte del settore scambia ancora a un valore inferiore a quello contabile, nonostante il rendimento del patrimonio netto tangibile sia tra il 12% e il 20% per la maggior parte dei titoli. Non ha senso.

Il settore dell’energia condivide alcune “caratteristiche di mercato” tipiche del settore bancario, con valutazioni molto basse rispetto ai dati storici e rendimenti di cassa elevati grazie ai dividendi e ai riacquisti di azioni proprie. Probabilmente ciò dipende dal fatto che molti investitori si rifiutano di investire in questo settore, perché il loro mandato lo preclude oppure perché si sono dimenticati o non sanno come analizzare il settore, come per le banche (tutte scuse che non reggono). Abbiamo già spiegato molte volte negli ultimi tre anni che prevediamo che il prezzo del petrolio resti intorno a un range più alto nei prossimi dieci anni per via della notevole riduzione degli investimenti fissi su scala globale nell’estrazione di idrocarburi a fronte di una domanda (ancora) in aumento, tenendo conto che i Paesi in via di sviluppo non OCSE desiderano lo stesso standard di vita delle classi medie nei Paesi OCSE. Inoltre, nel settore dell’energia probabilmente emergeranno carenze e inefficienze di prezzo a causa degli investimenti di capitale insufficienti. Ciò offrirà opportunità di guadagno in un’ampia gamma di segmenti, tra cui raffinazione, trading, gas naturale liquefatto (GNL), marketing e rivendita al dettaglio. È praticamente impossibile congegnare politiche così sbagliate come quelle dell’energia in Europa che però offrono opportunità di guadagno per le società del settore dell’energia, oltre a ROE interessanti. È importante ricordare ai lettori che le società europee dell’energia integrate avranno un ruolo importante nella transizione energetica. Noi crediamo che la transizione energetica di fatto non sarà possibile senza le competenze tecniche e il peso finanziario delle società europee dell’energia. Le aziende europee operano in diversi ambiti, tra cui lo sviluppo dell’energia eolica e solare (onshore e offshore), idrogeno blu e verde, ricarica di veicoli elettrici, biocarburanti, carburante sostenibile per l’aviazione, cattura e immagazzinamento del carbonio, e noi continueremo a sostenerle nel processo di decarbonizzazione.

A parte le banche e l’energia, abbiamo un’esposizione importante in aree del mercato che beneficeranno dei fattori di crescita strutturale. Puntiamo sulle migliori società a livello globale, dove le valutazioni azionarie sono adeguate e interessanti. Le aree più appetibili in questo senso sono i semiconduttori e le società tecnologiche esposte agli investimenti in semiconduttori, tra cui Infineon, STM, ASM International, BE Semiconductor e Atlas Copco. Il principale fattore trainante per Infineon e STM è il settore automotive, dove la transizione ai veicoli elettrici, la sicurezza e la guida autonoma aumenteranno moltissimo la presenza dei semiconduttori per automobile. La crescita secolare sarà dunque favorita dalla maggiore penetrazione di queste tecnologie. In particolare, nei semiconduttori per il settore automobilistico (per l’intera serie delle applicazioni automotive) apprezziamo il fatto che, una volta integrati in un veicolo, la domanda sarà generalmente robusta poiché i produttori di automobili tendono a non cambiare le componenti in termini dei semiconduttori utilizzati, a meno che non si proceda con una profonda revisione del veicolo. Inoltre, prevediamo una crescita molto robusta grazie all’elettrificazione, per esempio con le rinnovabili, e la crescita esplosiva del fabbisogno di energia dei data centre. Sembra difficile credere che Infineon e STM scambiano intorno alle valutazioni minime in dieci anni, considerata la loro posizione di leadership nei rispettivi segmenti, e le valutazioni molto più alte dei concorrenti statunitensi, in aggiunta alla crescita strutturale robusta. I titoli in portafoglio nel campo degli investimenti fissi in semiconduttori, sia ASM International che BE Semiconductor, hanno registrato una straordinaria rivalutazione del prezzo azionario nel 2023 e scambiano a multipli più vicini ai livelli più alti delle medie storiche. Per questo abbiamo effettuato delle prese di profitto, tuttavia continuiamo a rilevare fattori di crescita strutturale importanti per i semiconduttori.

Anche in altre aree notiamo una combinazione interessante tra valutazioni, crescita strutturale e rendimenti discreti, ovvero nei settori che beneficeranno della decarbonizzazione e della transizione verso net zero. I titoli esposti al processo di elettrificazione (entro il 2050 bisognerà aumentare due o tre volte la trasmissione e la distribuzione della generazione di elettricità) comprendono Prysmian, Schneider, oltre naturalmente a Infineon e STM. I titoli esposti al mercato dell’involucro edilizio, dove è emersa la necessità dell’introduzione di norme più rigide sull’efficienza termale e sulle nuove costruzioni, comprendono Kingspan e Saint Gobain. Tra i titoli esposti all’idrogeno verde e blu ci sono Linde, Atlas Copco e naturalmente le nostre posizioni nel settore dell’energia. La transizione verso net zero richiederà un consistente aumento degli investimenti fissi fisici, molto più di quanto è stato prospettato all’elettorato dai politici, e questo sarà un fattore trainante della domanda per molte delle società che abbiamo in portafoglio.

A parte le posizioni già illustrate, trainate da fattori di crescita strutturale identificabili, investiamo molto in robusti fattori idiosincratici. Tra questi titoli ci sono Ryanair, Volvo Trucks, Novo Nordisk e Inditex. Il fattore trainante per Ryanair è la giustapposizione tra una posizione di mercato molto solida nei voli a breve distanza in Europa, e il controllo dei costi e il piano di consegna di nuovi aeromobili in una fase in cui l’offerta nel settore è carente e la domanda da parte dei clienti si va normalizzando dopo la pandemia. Il titolo scambia a valutazioni eccezionalmente basse e generà un buon flusso di cassa grazie all’aumento delle tariffe e al calo dell’intensità del capitale. La società è all’avanguardia nel settore dell’aviazione anche sul fronte ambientale, le emissioni di carbonio per passeggero-chilometro sono molto basse e l’azienda ha una strategia chiara per l’uso di carburante sostenibile. Novo Nordisk fa progressi grazie alla domanda esplosiva dei farmaci per la perdita di peso e per i risultati eccellenti della sperimentazione clinica concentrata sui rischi per le malattie cardiovascolari e renali. Siamo assolutamente convinti del potenziale a lungo termine di questi farmaci per migliorare la nostra salute, ma il percorso non sarà lineare e le valutazioni sono alte rispetto ai dati storici.

1 Fonte: Bloomberg al 6 dicembre 2023.

2Fonte: Bloomberg al 6 dicembre 2023.

2Fonte: Bloomberg al 6 dicembre 2023.

Avvertenze e informazioni importanti

Le informazioni contenute nel presente documento sono fornite a titolo puramente informativo e non costituiscono una consulenza di investimento. Le opinioni e le valutazioni contenute nel presente documento possono cambiare e riflettono il punto di vista di GAM nell'attuale contesto economico. Non si assume alcuna responsabilità per l'accuratezza e la completezza delle informazioni contenute nel presente documento. Le performance passate non sono un indicatore delle tendenze attuali o future. Gli strumenti finanziari citati sono forniti a scopo puramente illustrativo e non devono essere considerati un'offerta diretta, una raccomandazione di investimento o una consulenza di investimento o un invito a investire in qualsiasi prodotto o strategia di GAM. Il riferimento a un titolo non costituisce una raccomandazione ad acquistare o vendere quel titolo. I titoli elencati sono stati selezionati dall'universo dei titoli coperti dai gestori di portafoglio per aiutare il lettore a comprendere meglio i temi presentati. I titoli inclusi non sono necessariamente detenuti da alcun portafoglio, non rappresentano alcuna raccomandazione da parte dei gestori di portafoglio né una garanzia di realizzazione degli obiettivi.

Gli investimenti specifici qui descritti non rappresentano tutte le decisioni di investimento prese da GAM. Il lettore non deve presumere che le decisioni di investimento identificate e discusse siano o saranno redditizie. I riferimenti a specifici consigli di investimento forniti nel presente documento sono solo a scopo illustrativo e non sono necessariamente rappresentativi di investimenti che verranno effettuati in futuro.

L'indice MSCI Europe cattura la rappresentazione delle large e mid cap in 15 Paesi dei Mercati Sviluppati (DM) in Europa. Con 428 componenti, l'indice copre circa l'85% della capitalizzazione di mercato corretta per il flottante dell'universo azionario dei Mercati Sviluppati europei. Gli investitori non possono investire direttamente negli indici. Gli indici non sono gestiti e non comportano commissioni di gestione, costi di transazione o altre spese associate ai Comparti. Pertanto, i confronti con gli indici hanno dei limiti.

Questo materiale contiene dichiarazioni previsionali relative agli obiettivi, alle opportunità e alla performance futura del mercato statunitense in generale. Le dichiarazioni previsionali possono essere identificate con l'uso di parole come "credere", "aspettarsi", "anticipare", "dovrebbe", "pianificato", "stimato", "potenziale" e altri termini simili. Esempi di dichiarazioni previsionali sono, a titolo esemplificativo e non esaustivo, le stime relative alle condizioni finanziarie, ai risultati delle operazioni e al successo o meno di una particolare strategia di investimento. Tutte sono soggette a vari fattori, tra cui, a titolo esemplificativo, le condizioni economiche generali e locali, l'evoluzione dei livelli di concorrenza all'interno di determinati settori e mercati, le variazioni dei tassi d'interesse, le modifiche legislative o regolamentari e altri fattori economici, competitivi, governativi, normativi e tecnologici che influenzano le operazioni di un portafoglio e che potrebbero far sì che i risultati effettivi differiscano materialmente dai risultati previsti. Tali dichiarazioni sono di natura previsionale e comportano una serie di rischi noti e ignoti, incertezze e altri fattori e, di conseguenza, i risultati effettivi potrebbero differire materialmente da quelli riflessi o contemplati in tali dichiarazioni previsionali. Si invitano i potenziali investitori a non fare eccessivo affidamento su qualsiasi dichiarazione o esempio di previsione. Nessuno di GAM, né delle sue affiliate o dei suoi principali, né di qualsiasi altra persona fisica o giuridica si assume l'obbligo di aggiornare le dichiarazioni previsionali a seguito di nuove informazioni, eventi successivi o qualsiasi altra circostanza. Tutte le dichiarazioni contenute nel presente documento si riferiscono esclusivamente alla data in cui sono state rilasciate.

Le informazioni contenute nel presente documento sono fornite a titolo puramente informativo e non costituiscono una consulenza di investimento. Le opinioni e le valutazioni contenute nel presente documento possono cambiare e riflettono il punto di vista di GAM nell'attuale contesto economico. Non si assume alcuna responsabilità per l'accuratezza e la completezza delle informazioni contenute nel presente documento. Le performance passate non sono un indicatore delle tendenze attuali o future. Gli strumenti finanziari citati sono forniti a scopo puramente illustrativo e non devono essere considerati un'offerta diretta, una raccomandazione di investimento o una consulenza di investimento o un invito a investire in qualsiasi prodotto o strategia di GAM. Il riferimento a un titolo non costituisce una raccomandazione ad acquistare o vendere quel titolo. I titoli elencati sono stati selezionati dall'universo dei titoli coperti dai gestori di portafoglio per aiutare il lettore a comprendere meglio i temi presentati. I titoli inclusi non sono necessariamente detenuti da alcun portafoglio, non rappresentano alcuna raccomandazione da parte dei gestori di portafoglio né una garanzia di realizzazione degli obiettivi.

Gli investimenti specifici qui descritti non rappresentano tutte le decisioni di investimento prese da GAM. Il lettore non deve presumere che le decisioni di investimento identificate e discusse siano o saranno redditizie. I riferimenti a specifici consigli di investimento forniti nel presente documento sono solo a scopo illustrativo e non sono necessariamente rappresentativi di investimenti che verranno effettuati in futuro.

L'indice MSCI Europe cattura la rappresentazione delle large e mid cap in 15 Paesi dei Mercati Sviluppati (DM) in Europa. Con 428 componenti, l'indice copre circa l'85% della capitalizzazione di mercato corretta per il flottante dell'universo azionario dei Mercati Sviluppati europei. Gli investitori non possono investire direttamente negli indici. Gli indici non sono gestiti e non comportano commissioni di gestione, costi di transazione o altre spese associate ai Comparti. Pertanto, i confronti con gli indici hanno dei limiti.

Questo materiale contiene dichiarazioni previsionali relative agli obiettivi, alle opportunità e alla performance futura del mercato statunitense in generale. Le dichiarazioni previsionali possono essere identificate con l'uso di parole come "credere", "aspettarsi", "anticipare", "dovrebbe", "pianificato", "stimato", "potenziale" e altri termini simili. Esempi di dichiarazioni previsionali sono, a titolo esemplificativo e non esaustivo, le stime relative alle condizioni finanziarie, ai risultati delle operazioni e al successo o meno di una particolare strategia di investimento. Tutte sono soggette a vari fattori, tra cui, a titolo esemplificativo, le condizioni economiche generali e locali, l'evoluzione dei livelli di concorrenza all'interno di determinati settori e mercati, le variazioni dei tassi d'interesse, le modifiche legislative o regolamentari e altri fattori economici, competitivi, governativi, normativi e tecnologici che influenzano le operazioni di un portafoglio e che potrebbero far sì che i risultati effettivi differiscano materialmente dai risultati previsti. Tali dichiarazioni sono di natura previsionale e comportano una serie di rischi noti e ignoti, incertezze e altri fattori e, di conseguenza, i risultati effettivi potrebbero differire materialmente da quelli riflessi o contemplati in tali dichiarazioni previsionali. Si invitano i potenziali investitori a non fare eccessivo affidamento su qualsiasi dichiarazione o esempio di previsione. Nessuno di GAM, né delle sue affiliate o dei suoi principali, né di qualsiasi altra persona fisica o giuridica si assume l'obbligo di aggiornare le dichiarazioni previsionali a seguito di nuove informazioni, eventi successivi o qualsiasi altra circostanza. Tutte le dichiarazioni contenute nel presente documento si riferiscono esclusivamente alla data in cui sono state rilasciate.