Die beeindruckenden Ergebnisse der europäischen Banken spiegeln die jahrelange Stärkung der Bilanzen, aufsichtsrechtliche Änderungen und das Ende der Ära niedrigster Zinssätze wider.

27. Februar 2024

Während das Engagement bei Gewerbeimmobilien für einige US-Banken nach wie vor ein Problem darstellt, ist das Risiko sinkender Aktivwerte auf dieser Seite des Atlantiks sehr begrenzt und auf einige wenige Spezialinstitute konzentriert. Romain Miginiac von Atlanticomnium ist der Ansicht, dass angesichts des gesunden europäischen Bankensektors die Diskussionen über eine Ansteckung stark übertrieben sind.

Vor dem Hintergrund der zunehmenden Bedenken hinsichtlich des Engagements in Gewerbeimmobilien (CRE) in bestimmten Teilen des Finanzsektors blieben die Erträge der europäischen Banken im vierten Quartal grundsolide. Aus Sicht der Anleihen-Investoren war ein weiteres Quartal mit einer zweistelligen Eigenkapitalrendite (RoE), einer nahezu rekordverdächtigen Kapitalisierung und einer stabilen Qualität der Aktiva ein Volltreffer.

Trotz des verstärkten Fokus auf potenziellen Gegenwind ist dieser unseres Erachtens allein durch die Erträge zu bewältigen und wird die robuste Kreditstory des Sektors nicht entgleisen lassen.

Fokus auf Ertragspuffer der Banken, nicht auf Ertragsdynamik

In den letzten Wochen haben die europäischen Banken erneut solide Ergebnisse vorgelegt, deren Erträge den Konsenserwartungen entsprachen. 2023 war ein hervorragendes Jahr für die Banken, da der Sektor endlich eine zweistellige Eigenkapitalrendite erzielte - rund 12 % im Geschäftsjahr 2023.

In den letzten Quartalen begann der Markt, sich auf "Spitzenerträge" zu konzentrieren, da sich die Auswirkungen der höheren Zinssätze auf die Gewinn- und Verlustrechnung der Banken niederschlugen. Die Diskussion über Zinssenkungen ab 2024 in Verbindung mit anderem Gegenwind - wie z. B. die Neuberechnung der Einlagen, die Kosteninflation oder höhere Rückstellungen für Kreditausfälle - wird wahrscheinlich einen Teil des früheren Aufschwungs dämpfen.

Nichtsdestotrotz wird erwartet, dass der europäische Bankensektor in den kommenden Jahren gesunde Gewinne erwirtschaften wird - mit 10-12 % RoE-Konsenserwartungen für das Gesamtjahr (GJ24-25), verglichen mit etwa 5 % für das GJ18-22.

Europäische Banken werden im GJ24 und GJ25 voraussichtlich zweistellige Renditen erzielen

Quelle: Atlanticomnium, Bloomberg, Stand: 12. Februar 2024

Aus Sicht der Anleihen-Investoren ist die Ertragsdynamik für das Kreditprofil der europäischen Banken von untergeordneter Bedeutung. Der Schwerpunkt sollte weiterhin auf dem Ertragspuffer der Banken liegen - der Fähigkeit, Kredit- und andere Verluste (wie Marktrisiken und Rechtsstreitigkeiten) aufzufangen. Angesichts der für die kommenden Jahre erwarteten soliden zweistelligen Eigenkapitalrenditen können die europäischen Banken beträchtliche Verluste verkraften, bevor das Überschusskapital aufgezehrt wird.

Um die schiere Menge an zusätzlichen Erträgen, die diese Banken erwirtschaften, ins rechte Licht zu rücken: Nach Angaben der Europäischen Bankenaufsichtsbehörde erwirtschafteten die Banken in der EU bis zum dritten Quartal 2023 jährlich EUR 180 Mrd. an Nettoerträgen pro Quartal, verglichen mit rund EUR 90 Mrd. im Durchschnitt der letzten fünf Jahre (Quelle: Europäische Bankenaufsichtsbehörde, Q3 2023 Risk Dashboard).

Kapitalkennzahlen in der Nähe von Rekordhöhen

Im 4. Quartal gab es keine grösseren Veränderungen bei den Kapitalkennzahlen der europäischen Banken. Die CET1-Quoten (Common Equity Tier 1), die die Kapitalpuffer einer Bank aufzeigen, bleiben in der Nähe von Rekordhöhen. Im Durchschnitt haben grosse europäische Banken CET1-Kapitalquoten von rund 15 %, was mehr als 400 Basispunkten (bps) an Überschusskapital gegenüber den regulatorischen Anforderungen entspricht. Grosse Puffer an Überschusskapital bilden neben den Ertragspuffern eine weitere wichtige Schutzschicht für Anleihen-Investoren gegen Kreditverluste.

So verfügte die BBVA beispielsweise über einen Überschusskapitalpuffer von rund 390 Basispunkten über den Anforderungen, was in absoluten Zahlen EUR 14,2 Mrd. entspricht. Darüber hinaus erwirtschaftete die Bank EUR 17,9 Mrd. an Gewinnen vor Rückstellungen - was bedeutet, dass die Bank in einem beliebigen Jahr Verluste in Höhe von mehr als EUR 30 Mrd. hinnehmen müsste, um sowohl ihre Gewinne als auch ihre Überschusskapitalpuffer aufzubrauchen - das entspricht etwa 8 % der Kredite. Auf dem Höhepunkt der Krise in der Eurozone musste die Bank Kreditverluste in Höhe von etwas mehr als 2 % der Kredite hinnehmen - es wären also etwa viermal so hohe Verluste erforderlich wie im schlimmsten Jahr der globalen Finanzkrise 2007/08 und der anschliessenden Krise in der Eurozone, um die Erträge und Kapitalpuffer zu vernichten. Die Erträge allein würden mehr als doppelt so hohe Verluste abdecken.

Mit Blick auf die Zukunft wird erwartet, dass die Kapitalausstattung stark bleibt - auch wenn sie von den Rekordwerten leicht abnimmt, da mehrere europäische Banken mit Kapitalquoten arbeiten, die über den Managementzielen liegen. Es ist unwahrscheinlich, dass der Sektor aufgrund des strengen regulatorischen Umfelds und der anhaltenden makroökonomischen Unsicherheit einen wesentlichen Abbau der Kapitalpuffer erleben wird.

Da die Umsetzung von Basel IV noch bevorsteht und die Eigenkapitalanforderungen der EU-Banken in den letzten Quartalen gestiegen sind - die Regulierung ist nach wie vor ein wichtiger positiver Katalysator für Anleihen-Investoren -, hat sie zu einer Kapitalerhaltung geführt. Die Aufsichtsbehörden steuern die Kapitalanforderungen der Banken weiterhin sehr proaktiv, sowohl durch makro- als auch durch mikroökonomische Aufsichtsmassnahmen wie höhere antizyklische Puffer oder bankspezifische Zuschläge für bestimmte Risikobereiche.

Qualität der Aktiva bleibt anhaltend widerstandsfähig

Die europäischen Banken haben durchweg die Qualität ihrer Kreditbücher unter Beweis gestellt, da die Quoten notleidender Kredite (NPL) weiterhin niedrig sind und die Rückstellungen für Kreditausfälle im vierten Quartal meist unter den Erwartungen lagen. Trotz der hohen makroökonomischen Unsicherheit und der Anfälligkeit bestimmter Sektoren sind die Engagements nach wie vor stabil.

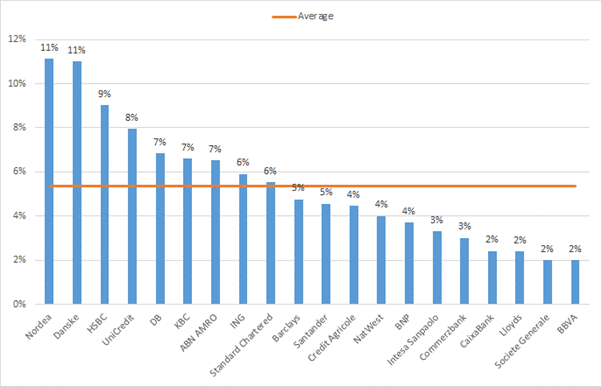

Das aktuellste Thema in den Kreditbüchern der europäischen Banken ist CRE - nach den drastischen Kursbewegungen bei Aktien und Anleihen bestimmter Akteure in den USA, Japan und Deutschland. CRE ist in der Regel ein regelmässig wiederkehrendes Thema, nicht zuletzt in letzter Zeit, da die Immobilienpreise, insbesondere für Büros, unter erheblichem Druck stehen. Allerdings ist die Handvoll Banken, die sich stark auf den CRE-Bereich konzentrieren, ziemlich ausgewählt - so ist beispielsweise die PBB in Deutschland ein "Monoline"- CRE-Kreditgeber mit Engagement in den USA.

Der Nobelpreisträger Harry Markowitz hat einmal gesagt, die Diversifizierung sei für Anleger der einzige "Free Lunch". Dies gilt insbesondere, wenn man die potenziellen Auswirkungen der CRE-Engagements der Banken bewertet. Grosse europäische Banken haben ein relativ geringes Engagement in diesem Sektor (etwa 5-10 %). Dadurch werden die Auswirkungen begrenzt, wenn Kreditverluste eintreten - selbst im schlimmsten Fall ist dies lediglich ein Gegenwind für die Erträge. Daher haben potenzielle Anfälligkeiten für eine kleine Anzahl [europäischer] Banken aufgrund übergrosser CRE-Engagements in der Regel keine Auswirkungen auf den gesamten Sektor.

Die 20 grössten börsennotierten europäischen Banken (Stoxx-600-Banken), gemessen an der Bilanzsumme, haben ein Engagement in CRE von ca. 5 %.

Quelle: Atlanticomnium , Unternehmensberichte ab dem letzten Anmeldedatum

Ausserdem ist bei der Bewertung der potenziellen Auswirkungen solcher Engagements die Qualität ebenso wichtig wie die Quantität. Der Grossteil dieser Kredite ist mit einer niedrigen durchschnittlichen Beleihungsquote (um die 50 %) besichert und gut gestreut nach Regionen und Immobilienarten. Die USA (insbesondere Büroräume) machen nur einen geringen Teil der Engagements der europäischen Banken aus.

Insgesamt waren die Ergebnisse des vierten Quartals angesichts starker Ertragspuffer, grosser Überschusskapitalpuffer und einer robusten Qualität der Aktiva günstig für die Anleihen-Investoren. Grosse europäische Banken können ein stärkeres Stressszenario allein durch die Erträge auffangen, und CRE ist eher ein moderater Gegenwind für die Erträge als eine Kreditgeschichte.

Wichtige Angaben und Informationen

Die hierin enthaltenen Informationen dienen nur zu Informationszwecken und sind nicht als Anlageberatung zu verstehen. Die hierin enthaltenen Meinungen und Einschätzungen können sich ändern und spiegeln die Sichtweise von GAM im aktuellen wirtschaftlichen Umfeld wider. Es wird keine Haftung für die Richtigkeit und Vollständigkeit der hierin enthaltenen Informationen übernommen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für aktuelle oder zukünftige Trends. Die erwähnten Finanzinstrumente dienen lediglich der Veranschaulichung und sind nicht als direktes Angebot, Anlageempfehlung oder Anlageberatung oder als Aufforderung zur Investition in ein Produkt oder eine Strategie von GAM zu verstehen. Die Erwähnung eines Wertpapiers stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die aufgeführten Wertpapiere wurden aus dem von den Portfoliomanagern abgedeckten Wertpapieruniversum ausgewählt, um dem Leser ein besseres Verständnis der dargestellten Themen zu ermöglichen. Die aufgeführten Wertpapiere werden nicht notwendigerweise von den Portfoliomanagern gehalten und stellen auch keine Empfehlungen der Portfoliomanager dar. Die hier beschriebenen spezifischen Investitionen stellen nicht alle Investitionsentscheidungen des Managers dar. Der Leser sollte nicht davon ausgehen, dass die identifizierten und besprochenen Anlageentscheidungen profitabel waren oder sein werden. Die hierin enthaltenen Verweise auf spezifische Anlageempfehlungen dienen lediglich der Veranschaulichung und sind nicht notwendigerweise repräsentativ für Anlagen, die in der Zukunft getätigt werden. Es wird keine Garantie oder Zusicherung gegeben, dass die Anlageziele erreicht werden. Der Wert von Anlagen kann sowohl steigen als auch fallen. Die Anleger könnten ihre Anlagen ganz oder teilweise verlieren.

Die vorstehenden Ausführungen enthalten zukunftsgerichtete Aussagen zu den Zielen, Möglichkeiten und der künftigen Entwicklung der Märkte im Allgemeinen. Zukunftsgerichtete Aussagen können durch die Verwendung von Worten wie "glauben", "erwarten", "vorhersehen", "sollten", "geplant", "geschätzt", "potenziell" und ähnlichen Begriffen gekennzeichnet sein. Beispiele für zukunftsgerichtete Aussagen sind u.a. Schätzungen in Bezug auf die Finanzlage, die Betriebsergebnisse und den Erfolg oder Misserfolg einer bestimmten Anlagestrategie. Sie unterliegen verschiedenen Faktoren, einschließlich, aber nicht beschränkt auf allgemeine und lokale wirtschaftliche Bedingungen, Veränderungen des Wettbewerbs innerhalb bestimmter Branchen und Märkte, Änderungen der Zinssätze, Änderungen der Gesetzgebung oder Regulierung sowie andere wirtschaftliche, wettbewerbsbezogene, staatliche, regulatorische und technologische Faktoren, die sich auf die Geschäftstätigkeit eines Portfolios auswirken und dazu führen können, dass die tatsächlichen Ergebnisse erheblich von den prognostizierten Ergebnissen abweichen. Solche Aussagen sind zukunftsorientiert und beinhalten eine Reihe von bekannten und unbekannten Risiken, Ungewissheiten und anderen Faktoren, und dementsprechend können die tatsächlichen Ergebnisse erheblich von denen abweichen, die in solchen zukunftsorientierten Aussagen widergespiegelt oder in Erwägung gezogen werden. Potenzielle Anleger werden darauf hingewiesen, dass sie sich nicht auf zukunftsgerichtete Aussagen oder Beispiele verlassen sollten. Weder GAM noch eine seiner Tochtergesellschaften oder Direktoren noch eine andere natürliche oder juristische Person übernimmt eine Verpflichtung, zukunftsgerichtete Aussagen aufgrund neuer Informationen, späterer Ereignisse oder anderer Umstände zu aktualisieren. Alle hierin gemachten Aussagen beziehen sich nur auf das Datum, an dem sie gemacht wurden.

Die hierin enthaltenen Informationen dienen nur zu Informationszwecken und sind nicht als Anlageberatung zu verstehen. Die hierin enthaltenen Meinungen und Einschätzungen können sich ändern und spiegeln die Sichtweise von GAM im aktuellen wirtschaftlichen Umfeld wider. Es wird keine Haftung für die Richtigkeit und Vollständigkeit der hierin enthaltenen Informationen übernommen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für aktuelle oder zukünftige Trends. Die erwähnten Finanzinstrumente dienen lediglich der Veranschaulichung und sind nicht als direktes Angebot, Anlageempfehlung oder Anlageberatung oder als Aufforderung zur Investition in ein Produkt oder eine Strategie von GAM zu verstehen. Die Erwähnung eines Wertpapiers stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die aufgeführten Wertpapiere wurden aus dem von den Portfoliomanagern abgedeckten Wertpapieruniversum ausgewählt, um dem Leser ein besseres Verständnis der dargestellten Themen zu ermöglichen. Die aufgeführten Wertpapiere werden nicht notwendigerweise von den Portfoliomanagern gehalten und stellen auch keine Empfehlungen der Portfoliomanager dar. Die hier beschriebenen spezifischen Investitionen stellen nicht alle Investitionsentscheidungen des Managers dar. Der Leser sollte nicht davon ausgehen, dass die identifizierten und besprochenen Anlageentscheidungen profitabel waren oder sein werden. Die hierin enthaltenen Verweise auf spezifische Anlageempfehlungen dienen lediglich der Veranschaulichung und sind nicht notwendigerweise repräsentativ für Anlagen, die in der Zukunft getätigt werden. Es wird keine Garantie oder Zusicherung gegeben, dass die Anlageziele erreicht werden. Der Wert von Anlagen kann sowohl steigen als auch fallen. Die Anleger könnten ihre Anlagen ganz oder teilweise verlieren.

Die vorstehenden Ausführungen enthalten zukunftsgerichtete Aussagen zu den Zielen, Möglichkeiten und der künftigen Entwicklung der Märkte im Allgemeinen. Zukunftsgerichtete Aussagen können durch die Verwendung von Worten wie "glauben", "erwarten", "vorhersehen", "sollten", "geplant", "geschätzt", "potenziell" und ähnlichen Begriffen gekennzeichnet sein. Beispiele für zukunftsgerichtete Aussagen sind u.a. Schätzungen in Bezug auf die Finanzlage, die Betriebsergebnisse und den Erfolg oder Misserfolg einer bestimmten Anlagestrategie. Sie unterliegen verschiedenen Faktoren, einschließlich, aber nicht beschränkt auf allgemeine und lokale wirtschaftliche Bedingungen, Veränderungen des Wettbewerbs innerhalb bestimmter Branchen und Märkte, Änderungen der Zinssätze, Änderungen der Gesetzgebung oder Regulierung sowie andere wirtschaftliche, wettbewerbsbezogene, staatliche, regulatorische und technologische Faktoren, die sich auf die Geschäftstätigkeit eines Portfolios auswirken und dazu führen können, dass die tatsächlichen Ergebnisse erheblich von den prognostizierten Ergebnissen abweichen. Solche Aussagen sind zukunftsorientiert und beinhalten eine Reihe von bekannten und unbekannten Risiken, Ungewissheiten und anderen Faktoren, und dementsprechend können die tatsächlichen Ergebnisse erheblich von denen abweichen, die in solchen zukunftsorientierten Aussagen widergespiegelt oder in Erwägung gezogen werden. Potenzielle Anleger werden darauf hingewiesen, dass sie sich nicht auf zukunftsgerichtete Aussagen oder Beispiele verlassen sollten. Weder GAM noch eine seiner Tochtergesellschaften oder Direktoren noch eine andere natürliche oder juristische Person übernimmt eine Verpflichtung, zukunftsgerichtete Aussagen aufgrund neuer Informationen, späterer Ereignisse oder anderer Umstände zu aktualisieren. Alle hierin gemachten Aussagen beziehen sich nur auf das Datum, an dem sie gemacht wurden.