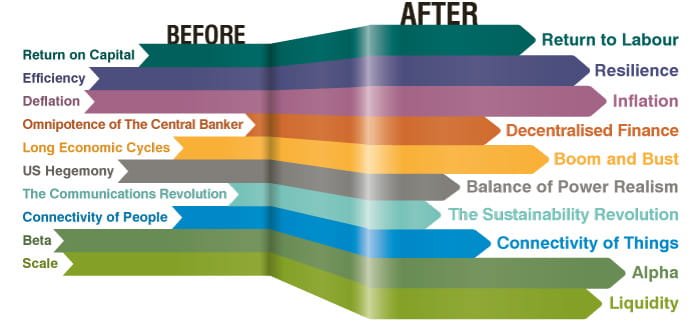

Zu Beginn des Sommers erläuterte David Dowsett, Global Head of Investments, zehn zentrale Anlagethemen, bei denen er einen klaren «Vorher-Nachher»-Effekt für die Krisenjahre 2020 bis 2022 erkennt. In diesem Folgeartikel befasst er sich ausführlicher mit drei dieser Themen, die 2022 für die Marktpreisbildung eine beherrschende Rolle spielen.

20. September 2022

- Die Explosion der Inflationsraten: Das Ausmass des Anstiegs in diesem Jahr ist dramatisch. Wir sollten davon ausgehen, dass die Herausforderung der Zentralbanken darin besteht, eine nicht über dem Zielwert liegende Inflationsrate sicherzustellen, anstatt eine ständige Unterschreitung dieses Ziels wie im vergangenen Jahrzehnt zu erwarten. Dies hat offensichtlich Auswirkungen auf die Wertentwicklung der Anlageklassen.

- Die Notwendigkeit zur Resilienz: Die meisten anfänglichen Überlegungen bezüglich der sich wandelnden Fokussierung von der Effizienz hin zur Resilienz konzentrierten sich aufgrund gestiegener geopolitischer Risiken auf die reduzierte Abhängigkeit von globalen Fertigungslieferketten. Mittlerweile wird der Fokus beherrscht durch Erfordernisse der Regierungen, die Ernährung und Energieversorgung der Bevölkerung sicherzustellen. Dies stellt ein grundlegendes Bedürfnis jeder resilienten Gesellschaft dar.

- Arbeitseinkommen dominieren Kapitalrenditen: Die Strategieanreize haben sich definitiv gewandelt. Mehr als 40 Jahre wurde die Globalisierung als eine unumstössliche Tatsache betrachtet. Die Ausrichtung der Fiskal- und Geldpolitik zielte darauf ab, Offenheit, niedrige Inflation, Haushaltsdisziplin und die Priorisierung von Kapitalverzinsung zu fördern. Nun liegt das Hauptaugenmerk in den Industriestaaten eindeutig auf der Unterstützung einheimischer Arbeitnehmer und der Stärkung der nationalen Resilienz, anstatt sich um die Kosten zu sorgen.

David befasst sich zudem mit den Auswirkungen dieser Themen auf Kapitalanlagen sowie der Frage, wie Anleger auf diese sich wandelnde Welt reagieren sollten.

Das Jahr 2022 hat den Kapitalmärkten bislang übel mitgespielt. Zum Ende des ersten Halbjahrs deutete die Wertentwicklung auf Jahresbasis bei US-Aktien auf das schlechteste Ergebnis seit 1872 und bei US-Anleihen auf die schlimmste Entwicklung seit 1865 hin. Die Sommer-Rally hat zwar zu einer gewissen Entspannung geführt, jedoch nicht die Fragen, die sich in Hinblick auf die globalen Märkte und in Bezug darauf, wie Anleger ihre Portfolios positionieren sollten, beantwortet. In unserem vorherigen Artikel «Eine Pandemie und ein Krieg» argumentierten wir, dass diese Zweifachkrise ein nicht zu leugnendes Ende der Ära der Globalisierung und der niedrigen Inflation bedeute. Wie nachstehend erläutert, sollten Anleger die zehn Hauptthemen der Weltwirtschaft und der Kapitalmärkte beachten und ihre Überlegungen dahingehend anpassen, wie sich unter diesen Voraussetzungen zufriedenstellende Ergebnisse erzielen lassen.

Source: GAM. Nur zur Veranschaulichung.

Mit fortschreitendem Jahresverlauf zeichnet sich immer klarer ab, dass sich einige dieser Trends sehr schnell und in einer deutlich dramatischeren und potenziell gefährlicheren Weise entwickeln, als wir ursprünglich erwartet hatten. Wir erfahren epochale Veränderungen, die auf Deutsch als «Zeitenwende» bekannt geworden sind. Wir erleben, wie sich die Welt politisch und ökonomisch neu ordnet und sich Trends zu verfestigen beginnen, die voraussichtlich für den Rest des Jahrzehnts Bestand haben werden. Es ist für Anleger unverzichtbar, diese Zeiten des Wandels zu verstehen, um erfolgreiche strategische Anlageentscheidungen treffen zu können.

In diesem Artikel werden wir drei dieser Trends detaillierter behandeln, die im Jahr 2022 für die Marktpreisentwicklung eine beherrschende Rolle spielen werden. Unseres Erachtens sollten die dramatische Zunahme des Inflationsdrucks und die Notwendigkeit der einzelnen Staaten, widerstandsfähige Lieferketten für Grundnahrungsmittel und Energie sicherzustellen, ausführlicher erläutert werden. Diese Trends wiederum verstärken die wichtige strukturelle Wende und bilden für Regierungen einen Anreiz, die Arbeitseinkommen gegenüber der Verzinsung von Kapital zu priorisieren. Dies stellt einen entscheidenden und mittlerweile vermutlich irreversiblen Wandel der in den vergangenen 40 Jahren vorherrschenden politischen Glaubenslehre dar.

Wie oben beschrieben, haben diese Entwicklungen beim Kapitalvermögen bereits immensen Schaden verursacht. Nach unserer Auffassung wird diese Volatilität höchstwahrscheinlich für den Rest des Jahres fortbestehen. Richtig ist aber auch, dass Markteinbrüche eine grosse Anlagechance bieten. Wenn wir verstehen, in welcher Weise sich die Welt ändert, können wir selbstbewusst daran gehen, von dieser Wertschöpfung zu profitieren. Es gibt bestimmte Strategien, die voraussichtlich gut dazu geeignet sind, von dieser Alpha-Chance mithilfe der relevanten Erfahrung und Expertise von Investmentteams zu profitieren.

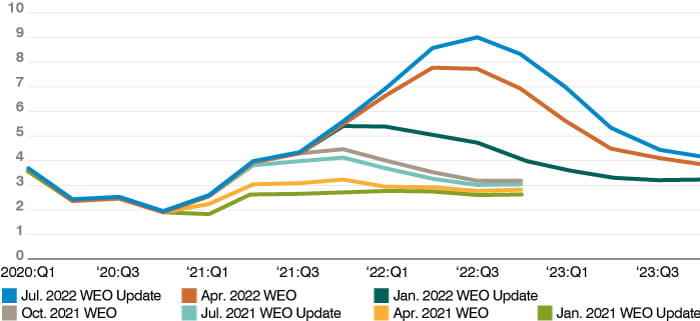

Der Inflationsanstieg

Schaubild 1. Prognosen zur globalen Inflation: überraschende Aufwärtsbewegungen in Serie

Quelle: Berechnungen durch IWF-Mitarbeiter, Stand Juli 2022

Hinweis: Die globale Inflation ist der gewichtete Durchschnittswert der Daten einzelner Staaten, wobei der Gewichtung das anhand der Kaufkraftparität bewertete BIP zugrunde gelegt wird. WEO = Ausblick für die Weltwirtschaft (World Economic Outlook). Es gibt keine Garantie dafür, dass die Prognosen eintreten.

Nach dem Abklingen der Covid-19-Pandemie hatten wir zwar einen weltweiten Anstieg der Inflationsraten erwartet, doch das Ausmass des Anstiegs in diesem Jahr ist dramatisch. Wie wir nachfolgend erläutern werden, waren die Lebensmittel- und Energiepreise eine wichtige, jedoch keineswegs die einzige Ursache dafür.

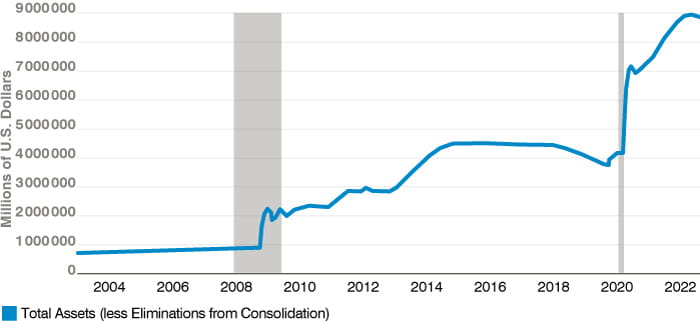

Schaubild 2. Bilanz der US-Notenbank in den Jahren von 2002 bis 2022

Quelle: Board of Governors of the Federal Reserve System (USA), Stand vom 26. August 2022. Nur zur Veranschaulichung.

Das obige Schaubild zeigt die Bilanzausweitung der US-Notenbank (Fed) in den vergangenen 20 Jahren. Sie erinnern sich vielleicht, dass die Fed im März 2020 in einer Woche US-Staatsanleihen und hypothekenbesicherte Wertpapiere im Wert von 600 Mrd. USD aufkaufte. Weltweit erlebten wir eine aussergewöhnliche Bereitstellung von Liquidität und direkte staatliche Unterstützung. Gleichzeitig unterdrückten die Infektionsschutzmassnahmen die normale Nachfrage und es kam zu Störungen in den globalen Lieferketten. Es wurde versucht, die Weltwirtschaft ohne einen Preiseffekt erst aus- und anschliessend wieder einzuschalten. Dass dies Erfolg haben könnte, war von Anfang an unwahrscheinlich.

Die Reallöhne in den Industriestaaten verzeichnen eine krass negative Entwicklung und es besteht unter den Arbeitnehmern, die zum grossen Teil zu den Verlierern der Globalisierung zählten, der Eindruck, dass «jetzt die Zeit der Wiedergutmachung gekommen ist». Die Arbeitslosigkeit mag noch zunehmen, doch die verminderte Einwanderung befähigt einheimische Arbeitnehmer dazu, mehr Druck auszuüben. Die Zentralbanken haben begonnen, sich gegen den Strom zu stemmen und die Fed geht davon aus, dass sie die Inflation unter Kontrolle bringen kann, ohne dass die Arbeitslosigkeit bis 2024 das Niveau von 4,1 % übersteigen wird. Das erscheint unrealistisch. Die realistischeren Prognosen der Bank of England wurden von den Politikern sofort als zu düster verdammt. Die Zeichen der politischen Debatte deuten nicht auf einen Sparkurs hin. Staatliche Politik ist vielmehr auf fiskalische Unterstützung für die Arbeitnehmer und – als ein Echo aus den früheren 1970ern – auf Preiskontrolle ausgerichtet. Im Gegensatz zu den durch die Allmacht der Zentralbanker geprägten Vor-Pandemiezeiten, werden Änderungen ihres Handlungsauftrags nun mit grosser Wahrscheinlichkeit weitaus häufiger zur Debatte stehen.

Wir erwarten nicht, dass die Inflation auf dem gegenwärtigen, sehr hohen Niveau verharren wird. Sie wird aber auch nicht auf die konstant niedrigen Werte fallen, die vor der Pandemie zu beobachten waren Wir sollten davon ausgehen, dass die Herausforderung der Zentralbanker darin besteht, eine nicht über dem Zielwert liegende Inflationsrate sicherzustellen, anstatt eine ständige Unterschreitung dieses Ziels wie im vergangenen Jahrzehnt zu erwarten. Das hat offensichtlich Auswirkungen auf die Wertentwicklung der Anlageklassen. Das Konzept des Eingreifens seitens der Fed, in dessen Rahmen die Zentralbanker zu Hilfe kamen um die Kapitalmärkte mit permanent zunehmender Liquiditätszuführung zu retten, hat lediglich im deflationären Umfeld eine Legitimität.

Notwendigkeit der Resilienz

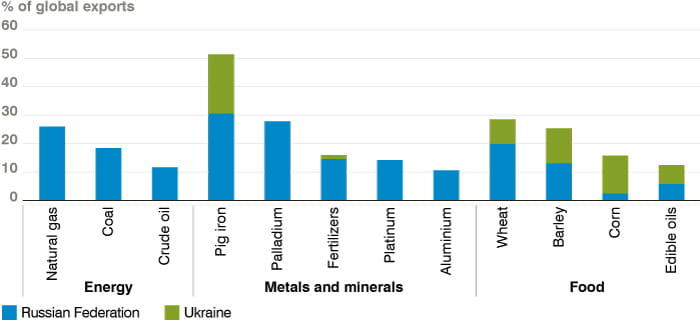

Die Inflationsproblematik wurde durch den Krieg in der Ukraine, der für einen erheblichen Anteil der globalen Nahrungsmittel- und Energie-Ressourcen ein Risiko darstellt, verschärft.

Schaubild 3. Rohstoffexporte der Russische Föderation und der Ukraine

Daten für Energie und Nahrungsmittel entsprechen den Handelsvolumina; Daten für Metalle und Mineralstoffe den Handelswerten. Düngemittel umfassen Kalziumphosphat und Kalimineralien sowie nicht mineralische Rohstoffe auf Ammoniakbasis. Die Daten beziehen sich auf das Jahr 2020.

Quellen: World Bank Global Economic Prospects Report (Juni 2022); Bloomberg; Comtrade (Datenbank); IEA (2022); Weltbank. Nur zur Veranschaulichung.

Die meisten anfänglichen Überlegungen bezüglich der sich wandelnden Fokussierung von der Effizienz hin zur Resilienz konzentrierten sich aufgrund gestiegener geopolitischer Risiken auf die reduzierte Abhängigkeit der globalen Fertigungslieferketten. Es besteht Klarheit darüber, dass der Fokus mittlerweile von den Erfordernissen der Regierungen, die Ernährung und Energieversorgung der Bevölkerung sicherzustellen, beherrscht wird. Dies stellt ein grundlegendes Bedürfnis einer resilienten Gesellschaft dar. Diese Spannung wird sich in unterschiedlicher Weise äussern. In Europa ist die Verwundbarkeit insbesondere in Hinblick auf Energie gravierend.

Das postnationale Europa hat seine Energieversorgung an Russland, den Handel an China und die Sicherheit an die USA ausgelagert. Wie es gelingt, diese Verwundbarkeiten (und Widersprüche) zu meistern, wird die alles entscheidende Frage des nächsten Jahrzehnts sein.

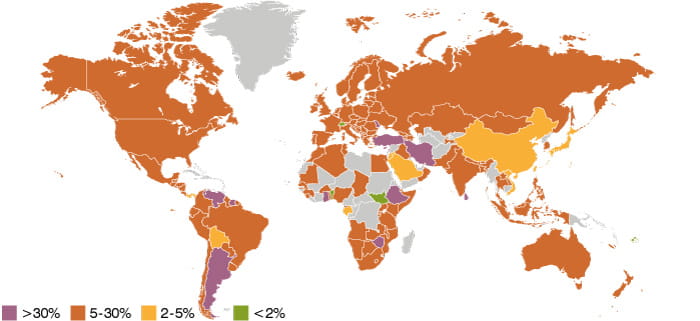

In den Entwicklungsländern verursachen steigende Lebensmittelpreise (wie unten dargestellt) ein erhebliches Risiko sozialer Unruhen und politischer Gewalt, wie bereits in diesem Jahr in Sri Lanka zu beobachten war. Wir erinnern uns, dass der arabische Frühling ursprünglich durch gestiegene Lebensmittelpreise ausgelöst wurde.

Schaubild 4. «Heatmap» der Weltbank zur globalen Inflation der Lebensmittelpreise (in %)

Quelle: The World Bank Food Security Update (August 2022); Internationaler Währungsfonds, Haver Analytics und Trading Economics. Nur zur Veranschaulichung.

Hinweis: Die Inflation der Lebensmittelpreise für jedes Land basiert auf den zuletzt verfügbaren Daten der jeweiligen Nahrungsmittelkomponente des Verbraucherpreisindex (VPI) sowie der VPI-Daten des Zeitraums von April bis Juni 2022. Die reale Inflation der Lebensmittelpreise wird definiert als die Inflation der Lebensmittelpreise abzüglich der Gesamtinflation.

Wir sollten davon ausgehen, dass uns das Schlimmste noch bevorsteht. Das Defizit für das global gehandelte Getreide könnte 2023 40 Mio. Tonnen erreichen, was 10 % des weltweiten Angebots entspricht1. Das bedeutet ein direktes Risiko für die Kalorienzufuhr von 250 Millionen der ärmsten Menschen weltweit.

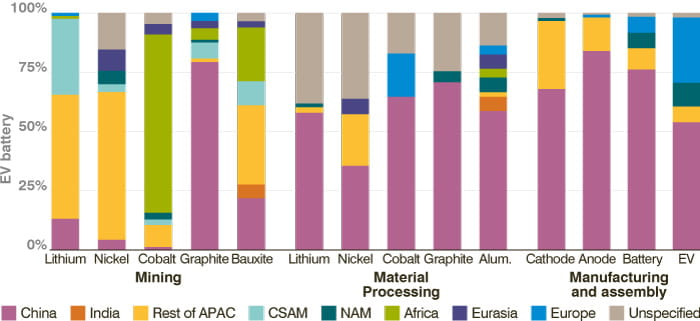

Die Reaktion der Staaten auf die Knappheit grundlegender Ressourcen wird nach meiner Ansicht exakt der Reaktion bei den Impfstoffen entsprechen; sie werden Vorräte anlegen. Wie das nachfolgende Schaubild zeigt, setzt China das bereits mit seinen Grundstoffen für die Erzeugung umweltfreundlicher Energie um.

Schaubild 5. Geographische Konzentration der Technologien für die Erzeugung umweltfreundlicher Energie nach Lieferkettenstadium und Land/Region, 2021.

Anmerkungen: NAM: Nordamerika; Rest of APAC: Asiatisch-Pazifischer Raum ohne China und Indien; CSAM: Mittel-und Südamerika. Alum: Aluminium. Obwohl Indonesien ca. 40 % der gesamten Nickelproduktion beherrscht, wird nur wenig davon in der Lieferkette für Batterien für Elektrofahrzeuge genutzt. Die grössten Produzenten batteriefähigen Nickels der Klasse 1sind Russland, Kanada und Australien.

Quellen: IEA (2022) Global Supply Chains of EV Batteries; IEA (2022) Special Report on Solar PV

Global Supply Chains; und IEA-Analyse basieren auf Internetdaten und dem US Geological Survey (2022). Nur zur Veranschaulichung.

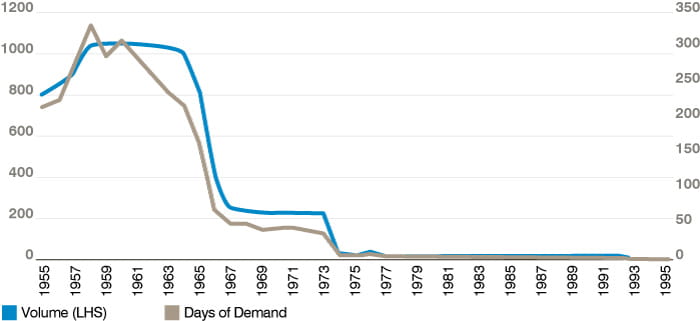

Es ist davon auszugehen, dass sich der Wettbewerb um den Zugang zu Rohstoffen verschärfen wird. Der Wettbewerb um den Zugang zu Lebensmitteln, Energie und Rohstoffen wird sich zu einem der wichtigsten geopolitischen Schlachtfelder des nächsten Jahrzehnts entwickeln. Es erscheint beispielsweise wenig realistisch, dass die USA weiterhin so entspannt bleiben können, wie sie es bislang angesichts des Rückgangs der Kupfervorräte auf das unten veranschaulichte Niveau waren. Wie gesagt, es handelt sich nur um Geschichte, die sich im Schatten einer schrumpfenden Pax Americana wiederholt.

Schaubild 6. US-Kupfervorräte.

Quelle: J.P. Morgan, Stand 28. April 2022. Nur zur Veranschaulichung.

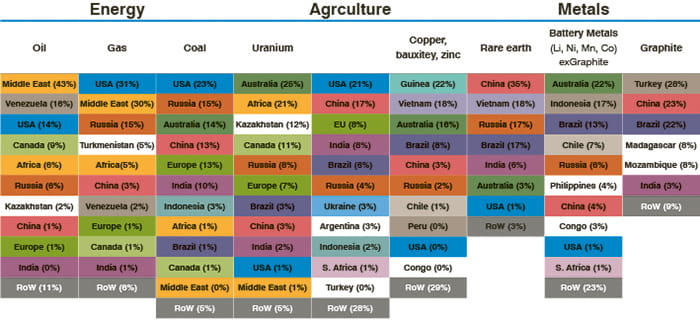

Das nachstehende Schaubild von J.P. Morgan, das die globale Standortverteilung der meisten bedeutenden Rohstoffvorkommen und für die Landwirtschaft zeigt, bietet ein faszinierendes Bild zur Machtverteilung für die 2020er Jahre. Das ist sicherlich eine andere Betrachtungsmöglichkeit der Weltwirtschaft als jene, die alles aus dem Blickwinkel von Kapital und Effizienz sieht. Sollten sich diese Trends realisieren, werden sie sicherlich dauerhafte Implikationen für das Inflationsgeschehen haben.

Schaubild 7. Rohstoff-Flickenteppich

Quelle: J.P. Morgan, Stand 28. April 2022. Nur zur Veranschaulichung.

Arbeitseinkommen gegenüber Kapitalverzinsung

TDie zentrale These für die Zeitenwende, die wir gerade erleben, lautet, dass sich die Strategieanreize definitiv geändert haben. Mehr als 40 Jahre wurde die Globalisierung als eine unumstössliche Tatsache betrachtet. Die Ausrichtung der Fiskal- und Geldpolitik zielte darauf ab, Offenheit, niedrige Inflation, Haushaltsdisziplin und die Priorisierung von Kapitalverzinsung zu fördern.

Mit einer in die Höhe schnellenden Inflation im Jahr 2022 besteht eine geringe Neigung, sich reuevoll das Büsserhemd überzustreifen. Die Zentralbanken haben sich nur langsam und zögerlich darauf eingelassen, auf die Inflationsbedrohung zu reagieren. Und was wohl noch wichtiger ist: die Regierungspolitik zeigt keinerlei Anzeichen, sich gegen den Strom zu stemmen. In den Industriestaaten liegt das Hauptaugenmerk weiterhin konsequent auf der Unterstützung einheimischer Arbeitnehmer und der Stärkung der nationalen Resilienz anstatt sich um die Kosten zu sorgen. Diese Haltung, erstmals eingeführt während der Pandemie mit dem CARES Act in den USA und den unterschiedlichen staatlichen Hilfspaketen für den Arbeitsmarkt in Europa, hat unverändert Bestand.

Im Vereinigten Königreich hat die neu ernannte britische Premierministerin Liz Truss als Antwort auf die Energiekostenkrise der Verbraucher erst kürzlich ein Konjunkturpaket angekündigt. Die Höhe der Kosten dieses Pakets wird erste gegen Ende des Monats durch Finanzminister Kwasi Kwarteng bekannt gegeben. Da für das Konjunkturpaket bis zu 100 Mrd. GBP erwartet werden, also nahezu 5 % des BIP, werden die Kosten somit die britischen Arbeitsmarkthilfen während der Pandemie übersteigen. Dies wird als eine notwendige Ausgabe zum Schutz der einheimischen Arbeitnehmer eingestuft. Ferner hat Liz Truss als politisches Kernziel Steuersenkungen in Höhe von 50 Mrd. GBP vorgeschlagen – und dies trotz der Tatsache, dass die Staatsschuldenquote des Vereinigten Königreichs seit dem Ausbruch der Pandemie bereits um 20 Prozentpunkte gestiegen ist.

Auch mehren sich die Stimmen, die eine Verstaatlichung der wichtigsten Versorger in Betracht ziehen. Dies stellt ein europaweites Phänomen dar: man betrachte nur die Verstaatlichung von EDF in Frankreich und die Beteiligung des deutschen Staats an Uniper. Die Privatisierungswelle in den 1980ern, die so symbolträchtig für die Priorisierung der Kapitalinteressen stand, wird sich nun höchstwahrscheinlich umkehren.

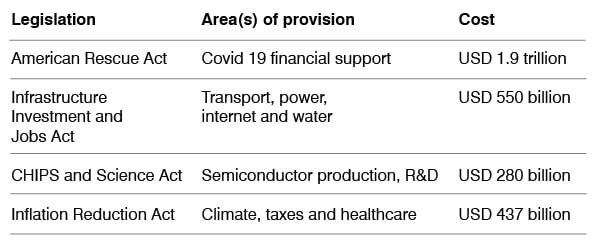

In den USA erlebten wir seit dem Ausbruch der Pandemie ein besonders frappierendes Mass an staatlicher Intervention. Das begann mit der direkten Verteilung staatlicher Finanzhilfen an sämtliche Steuerzahler gemäss dem CARES Act, der als Gesetz unter einer republikanischen Administration verabschiedet wurde. Die Biden-Administration war diesbezüglich sogar noch aktiver, wie die zusammenfassende Darstellung der «Bidenomics» unten zeigt (Stand 31. August 2022).

Obgleich sich diese Unterstützungsmassnahmen auf mehrere Jahre erstrecken, belaufen sie sich dennoch auf 12 % des BIP. Da es sich hier um die jüngsten Initiativen handelt, lohnt sich ein ausführlicherer Blick auf den CHIPS Act und den Inflation Reduction Act. Der Name des letzteren Gesetzeswerks ist irreführend, da es – egal welcher Zeitrahmen zugrunde gelegt wird – keinerlei merklichen Einfluss auf die Inflation haben wird. Insgesamt stellen diese Gesetzeswerke einen aktiven Versuch dar, eine Industriepolitik zu etablieren, die auf die Halbleiterproduktion und entsprechende Forschung und Entwicklung (F&E), die Entwicklung von Batterien und die Lieferkettenunterstützung für seltene Erden abzielt. Wir werden uns hier nicht auf eine Debatte über die wahrscheinliche Wirksamkeit dieser Versuche einlassen, sondern verweisen lediglich darauf, wie sehr sich diese politische Ausrichtung von jener unterscheidet, die die Globalisierung voranbrachte – als einer Ära, die dazu führte, dass sich 90 % der globalen Halbleiterprodukte allein in Taiwan konzentrieren. Das Ansinnen der Initiative besteht in der Schaffung heimischer Arbeitsplätze zur Stärkung der nationalen Resilienz, gefördert durch staatliche Anreize. Wie gesagt, die Kosten dieser Initiativen sind nicht Gegenstand politischer Kontroversen.

Es lohnt sich zu bedenken, dass diese Gesetze einen Bedarf für grössere Anlageinvestitionen für den Auf- und Ausbau von Produktionskapazitäten in den Industrieländern bedeuten. Dies wurde in der Ära der Globalisierung vernachlässigt. Viele der physischen Produktionskapazitäten wurden im grossen Umfang in die Entwicklungsländer ausgelagert, während der Westen sich ausschliesslich auf die Technologie konzentrierte. Dieser Trend scheint sich nun umzukehren, was zu ganz eigenen Auswirkungen auf Anleiherenditen führt. Zudem führen alle der oben genannten Probleme zu der Schlussfolgerung, dass wir in Bezug auf Arbeitskräfte und Rohstoffe nunmehr in einer Welt mit beschränkter Verfügbarkeit leben. Das stellt ein vollkommen anderes politisches Umfeld als in den Jahren nach 2008 dar, in denen die Hauptsorge auf der mangelnden inländischen Nachfrage lag.

Welche Konsequenzen hat das für Investitionen?

Die wichtigste Frage, vor der wir stehen, lautet: Wie sollen Anleger reagieren, wenn sie mit einer sich derart drastisch wandelnden Welt konfrontiert werden?

Es gilt noch einmal zu betonen, dass diese Welt nicht schlechter geworden ist, sondern sich einfach nur verändert hat. Man könnte auch argumentieren, dass wir vermutlich einfach zu einem normaleren Anlageumfeld zurückkehren und rückblickend die vorhergehende Phase mit geringen Anleiherenditen, niedriger Volatilität und ungehinderten Kapitalströmen als eine Ausnahme zu sehen ist. Es ist beispielsweise höchst vorteilhaft, dass Anleihen wieder zu einer Anlageklasse mit positiven Renditen geworden sind, die Sparern eine relevante Lösung bietet. Nachfolgend haben wir alle Schlüsselfaktoren aufgelistet, die nach unserer Meinung zu berücksichtigen sind, wenn es gilt zu entscheiden, wie Kapital in einem neuen Anlageumfeld einzusetzen ist.

- Liquidität ist wichtig. Das neue Anlageumfeld wird Flexibilität und Pragmatismus verlangen. Vermeiden Sie Strategien, bei denen Liquiditätseinschränkungen die Neupositionierung eines Portfolios unmöglich machen.

- Erfahrung ist wichtig. Das neue Umfeld unterscheidet sich zwar vom vorhergehenden, viele seiner Eigenschaften sind jedoch im historischen Vergleich keineswegs neu. Man könnte auch behaupten, dass die Welt in den «Normalzustand» zurückkehrt. Halten Sie Ausschau nach Anlageverwaltern, die über langjährige Erfahrungen und umfassende Expertise in den verschiedenen Anlageklassen verfügen.

- Bewertungen sind wichtig. Mit dem Abschied von den Nullzinsen gewinnen die traditionellen Bewertungskennzahlen wieder an Bedeutung. Suchen Sie sich Anlageverwalter mit solider Bewertungssystematik.

- Alpha ist wichtig. Die Bereitstellung von Liquidität durch die Zentralbanken hat zu einer zunehmenden Korrelation zwischen Anlageklassen und der Vorherrschaft des «Risk-on-/Risk-off»-Handels geführt. Ein sich normalisierendes Finanzierungsumfeld bedeutet auch eine höhere Bedeutung der Einzelwertauswahl. Der Schwerpunkt liegt damit erneut auf der Fähigkeit des aktiven Anlageverwalters und nicht auf dem Beta der Anlageklasse.

- Alternative Finanzinstrumente sind wichtig. Die zunehmende Differenzierung bezüglich der Wertentwicklung bietet Chancen sowohl auf der «Long»- als auch der «Short»-Seite. Achten Sie auf unkorrelierte Komponenten der Wertentwicklung.

- Thematische Strategien sind wichtig. Es ist vermutlich an der Zeit, die traditionellen Anlageklassenkategorien neu zu überdenken. Die traditionelle Aufteilung in Anleihen und Aktien ist möglicherweise weniger relevant. Wählen Sie Strategien, die ein exponiertes Risiko gegenüber einer sich wandelnden Welt ermöglicht.

Wir bei GAM sind davon überzeugt, dass die Zukunft vielversprechenden Strategien mit hohem Alpha gehört. Wir bieten keine Lösungen für alle Bereiche der Finanzmärkte, vielmehr betrachten wir uns als ausgewiesene Spezialisten in den Feldern, auf die wir uns gezielt im Namen unserer Kunden konzentrieren.

1 Source: McKinsey

Wichtige rechtliche Hinweise

Die in diesem Dokument zur Verfügung gestellten Informationen dienen nur zu Informationszwecken und gelten nicht als Investmentberatung. Die in diesem Dokument enthaltenen Meinungen und Bewertungen sind Veränderungen unterworfen und spiegeln GAMs Ansichten in der derzeitigen wirtschaftlichen Umgebung wider. Für die Richtigkeit und Vollständigkeit der Angaben wird keine Haftung übernommen. Es gibt keine Garantie dafür, dass Prognosen erreicht werden. Die genannten Finanzinstrumente dienen nur zur Veranschaulichung und gelten nicht als direktes Angebot, Anlageempfehlung oder Anlageberatung. Anlagen und Allokationen sind Änderungen unterworfen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die aktuelle oder zukünftige Entwicklung.

Die in diesem Dokument zur Verfügung gestellten Informationen dienen nur zu Informationszwecken und gelten nicht als Investmentberatung. Die in diesem Dokument enthaltenen Meinungen und Bewertungen sind Veränderungen unterworfen und spiegeln GAMs Ansichten in der derzeitigen wirtschaftlichen Umgebung wider. Für die Richtigkeit und Vollständigkeit der Angaben wird keine Haftung übernommen. Es gibt keine Garantie dafür, dass Prognosen erreicht werden. Die genannten Finanzinstrumente dienen nur zur Veranschaulichung und gelten nicht als direktes Angebot, Anlageempfehlung oder Anlageberatung. Anlagen und Allokationen sind Änderungen unterworfen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die aktuelle oder zukünftige Entwicklung.