Julian Howard, Lead Investment Director of Multi-Asset Class Solutions (MACS) bei GAM in London, erläutert seine neuesten Ansichten zu Multi-Asset-Anlagen und geht darauf ein, dass die Wirtschaft ohne übermässige Inflation wächst und die Märkte trotz hoher Zinsen Fortschritte machen.

05. April 2024

Rückblick

Globale Aktien, gemessen am MSCI All Country (AC) World Index, verzeichneten im ersten Quartal 2024 einen robusten Zuwachs von 9,6 % in lokaler Währung. Der stärkste regionale Zuwachs kam aus Japan, das vom anziehenden globalen Wachstum, einer verbesserten Unternehmensführung und einem sich (endlich) normalisierenden Inflations- und Zinsumfeld profitierte. Europa legte ebenfalls zu, aber die USA trugen am stärksten zur Marktentwicklung bei, da sie zu zwei Dritteln im MSCI AC World Index vertreten sind. Der S&P 500 stieg im Berichtszeitraum um 10,6 %, während der Technologieindex Nasdaq 100 um 8,7 % zulegte. Die Rechtfertigung der anhaltenden Kursgewinne in einer Rallye, die nun bis Oktober 2022 zurückreicht, ist auf den ersten Blick schwierig, da die US-Zinsen bei hohen 5,25 % liegen und die Bewertungen zunehmend überzogen sind. Am Ende des Berichtszeitraums lag die Termingewinnrendite des S&P 500 bei 4,6 % und bot den Anlegern damit nur 0,4 % mehr Rendite als die risikofreien 4,2 % der 10-jährigen US-Staatsanleihen. Auch das Shiller CAPE Ratio, das konjunkturbereinigte Kurs-Gewinn-Verhältnis, lag bei 34 und damit über dem 30-Jahres-Durchschnitt von 28. Wie konnten Aktien bis zu diesem Punkt kommen, ohne dass eine ernsthafte Anpassung erfolgte? Wir möchten anmerken, dass eine potenziell bedeutende Veränderung die übliche Dynamik sowohl in der Wirtschaft als auch an den Märkten in den letzten Monaten verändert haben könnte, und zwar in Form einer erhöhten Produktivität.

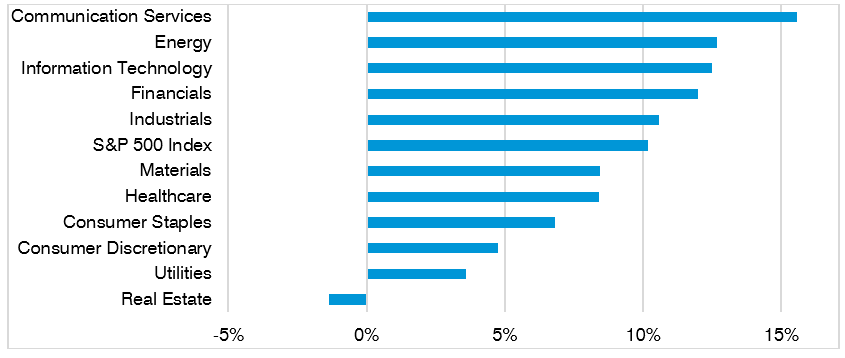

In den USA ist die Produktion pro geleisteter Arbeitsstunde stetig gestiegen und scheint in Verbindung mit dem starken Konsum ein "Goldlöckchen"-Umfeld geschaffen zu haben, in dem sich das Wirtschaftswachstum verbessert hat, ohne den allgemein stabilisierenden Inflationsverlauf zu verändern. Ein Grossteil der Produktivitätssteigerung ist auf die Normalisierung der Lieferketten nach der Pandemie zurückzuführen, aber auch die allmähliche Einführung der Künstlichen Intelligenz (KI) in der gesamten Wirtschaft leistet einen wichtigen Beitrag. Eine Umfrage des US Census Bureau von Ende Februar ergab, dass fast 5 % der Unternehmen in den vergangenen zwei Wochen KI bei der Produktion von Waren und Dienstleistungen eingesetzt haben. Die Märkte haben diese Entwicklungen sowohl vorangetrieben als auch widergespiegelt. Vor allem die Anbieter von KI-Technologien und -Infrastrukturen, also jene, die "Hacken und Schaufeln" liefern, haben die US-Aktienmärkte zu starken Gewinnen und der Aussicht auf weitere Investitionen in naher Zukunft geführt. Nvidia ist ein gutes Beispiel dafür, aber es sollte auch erwähnt werden, dass die Gewinne des S&P 500 allmählich nicht mehr nur auf den Technologiesektor beschränkt sind. Sektoren wie Industrie, Energie und Rohstoffe haben in diesem Jahr bis Ende März allesamt um mehr als 8 % zugelegt, was darauf hindeutet, dass die zyklischen Teile des Aktienmarktes, die den Zustand der Realwirtschaft besser widerspiegeln, sich nicht mehr wie üblich um Inflation oder Zinssätze sorgen müssen. Mit anderen Worten: Die Rallye begann Anzeichen einer tieferen Nachhaltigkeit zu zeigen.

Abbildung 1: Die "Produktivitätsparty" findet in diesem Jahr nicht nur im Technologiebereich statt

S&P 500-Sektor-Preisrendite vom 29. Dezember 2023 bis 31. März 2024

Quelle: Bloomberg.

Keine weitere Dot-Com-Blase (zumindest noch nicht)

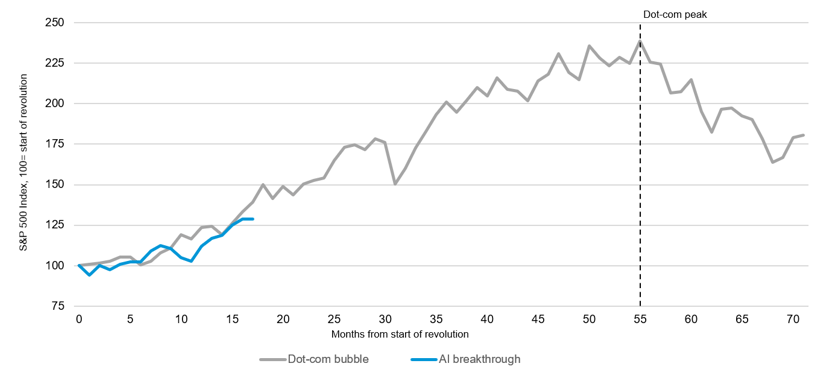

Die USA, und insbesondere die US-Technologie, haben im Berichtszeitraum natürlich einen wichtigen Beitrag geleistet. Es ist anzumerken, dass wir nicht auf KI gesetzt haben, sondern den Trend aufgrund unseres bewussten Engagements in der einzigartigen Innovationskraft der USA im Allgemeinen erfasst haben, unabhängig davon, wie die Spezifika von einem Jahr zum nächsten aussehen. Wir setzen den heutigen Anstieg der Technologieaktien nicht mit der Dot-Com-Blase der späten 1990er Jahre gleich, aber die etwas höheren Bewertungen und die Dauer der Rallye (seit Oktober 2022) machen es aus Sicht des Risikomanagements besonders wichtig, dass der Kapitalerhaltungsaspekt unserer Portfolios konsistent und zuverlässig funktioniert.

Abbildung 2: S&P 500 vom 31. Januar 1996 bis 31. März 2024

Quelle: Bloomberg. Beginn der Revolution" = Telekommunikationsgesetz Ende Januar 1996 für die Dot-Com-Blase und Einführung von ChatGPT Ende November 2022 für den Durchbruch der KI.

Ausblick

So klischeehaft es auch klingen mag, die Märkte befinden sich jetzt wahrscheinlich an einem entscheidenden Punkt. Der Kursanstieg kann nur so lange andauern, bis einige bestätigende Beweise fällig werden. Während die Inflations- und Zinsdebatte seit dem Ende der Pandemie grassiert, könnte der nächstliegende Bestimmungsfaktor für die künftige Entwicklung die Produktivität sein. Wenn der in den letzten Jahren beobachtete Produktivitätsanstieg nachlässt, weil der Rückenwind durch die Normalisierung der Lieferketten nachlässt, und die Einführung von KI ins Stocken gerät, weil sich herausstellt, dass KI doch nicht so umwälzend war, dann werden sich die Märkte sicherlich wieder voll und ganz auf den Leitzins von 5,25 % und das offensichtliche Zögern der Federal Reserve konzentrieren, diesen in kurzer Zeit wieder zurückzusetzen. Wenn jedoch die Produktivitätsgewinne dank der weit verbreiteten Einführung von KI in noch mehr Bereichen der Wirtschaftstätigkeit bis zum Jahresende anhalten, könnte sich die Rallye erneut beschleunigen. Seit den Nachwirkungen der globalen Finanzkrise beschäftigen sich Ökonomen auf beiden Seiten des Atlantiks mit dem so genannten "Produktivitätspuzzle", vor allem weil eine echte Wiederherstellung des Wirtschaftswachstums wie vor der Finanzkrise ausblieb. Sollte das Produktivitätspuzzle in diesem Jahr tatsächlich gelöst werden, könnte dies zumindest in den USA zu nahezu perfekten Wirtschafts- und Marktbedingungen führen. Eine hohe Produktivität würde es der US-Wirtschaft ermöglichen, zu wachsen, ohne eine übermässige Inflation und die negativen Folgen höherer Zinssätze zu verursachen. Aktien werden nicht nur davon profitieren, dass börsennotierte Technologieunternehmen weiterhin das "Produkt" KI liefern und verbessern werden, sondern auch, weil andere konjunkturabhängige Sektoren ebenfalls wachsen können, ohne von einer höheren Inflation und höheren Zinsen gestört zu werden. Dennoch werden die Anleger in diesem Zusammenhang weiterhin mit einem unerfreulichen Fliessband geopolitischer Risiken konfrontiert sein.

Der Nahe Osten bleibt unbeständig, die Beziehungen zwischen den USA und China sind schlecht und werden sich nach dem November wahrscheinlich nicht verbessern, und dann ist da natürlich noch der November selbst. Ein Sieg Trumps würde einerseits Steuersenkungen mit sich bringen, andererseits aber auch höhere Haushaltsdefizite, Zölle und allgemein politische Unwägbarkeiten. Ein Trost ist, dass Amerikas Ausnahmestellung es zu erlauben scheint, dass Rücksichtslosigkeit und Unsicherheit ungestraft bleiben. Das zeigt sich nirgendwo besser als an den Märkten, die sich unserer Meinung nach weiterhin auf die kalten, harten Fundamentaldaten konzentrieren werden. Die USA bieten daher einen ironischen Zufluchtsort vor den möglicherweise holprigen geopolitischen Ereignissen der kommenden Monate. Und jenseits der Störgeräusche könnte sich im Stillen die Aussicht auf eine wirklich neue wirtschaftliche Ära entfalten.

Wichtige Angaben und Informationen

Die hierin enthaltenen Informationen dienen lediglich zu Informationszwecken und sind nicht als Anlageberatung zu verstehen. Die hierin enthaltenen Meinungen und Einschätzungen können sich ändern und spiegeln die Sichtweise von GAM im aktuellen wirtschaftlichen Umfeld wider. Es wird keine Haftung für die Richtigkeit und Vollständigkeit der hierin enthaltenen Informationen übernommen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für aktuelle oder zukünftige Trends. Die erwähnten Finanzinstrumente dienen lediglich der Veranschaulichung und sind nicht als direktes Angebot, Anlageempfehlung oder Anlageberatung oder als Aufforderung zur Investition in ein Produkt oder eine Strategie von GAM zu verstehen. Die Erwähnung eines Wertpapiers stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die aufgeführten Wertpapiere wurden aus dem von den Portfoliomanagern abgedeckten Wertpapieruniversum ausgewählt, um dem Leser ein besseres Verständnis der dargestellten Themen zu ermöglichen. Die aufgeführten Wertpapiere werden nicht notwendigerweise von jedem Portfolio gehalten und stellen keine Empfehlungen der Portfoliomanager dar. Die hier beschriebenen spezifischen Investitionen stellen nicht alle Investitionsentscheidungen des Managers dar. Der Leser sollte nicht davon ausgehen, dass die identifizierten und diskutierten Anlageentscheidungen gewinnbringend waren oder sein werden. Die hierin enthaltenen Verweise auf spezifische Anlageempfehlungen dienen lediglich der Veranschaulichung und sind nicht notwendigerweise repräsentativ für Anlagen, die in der Zukunft getätigt werden. Es wird keine Garantie oder Zusicherung gegeben, dass die Anlageziele erreicht werden. Der Wert von Anlagen kann sowohl steigen als auch fallen. Die Anleger könnten ihre Anlagen ganz oder teilweise verlieren.

Der MSCI AC World Index ist ein Aktienindex, der große und mittelgroße Unternehmen aus 23 Industrieländern (DM) und 24 Schwellenländern (EM) abbildet. Mit 2.921 Konstituenten deckt der Index etwa 85% der weltweiten investierbaren Aktienmöglichkeiten ab. Der S&P 500 Index ist ein Aktienindex, der 500 der größten börsennotierten Unternehmen in den Vereinigten Staaten abbildet.

Verweise auf Indizes und Benchmarks sind hypothetische Darstellungen von Gesamtrenditen und spiegeln nicht die Performance einer tatsächlichen Anlage wider. Anleger können nicht in Indizes investieren, die nicht den Abzug der Gebühren des Anlageverwalters oder anderer Handelskosten widerspiegeln. Solche Indizes werden nur zu Illustrationszwecken zur Verfügung gestellt. Indizes werden nicht verwaltet und es fallen keine Verwaltungsgebühren, Transaktionskosten oder andere mit einer Anlagestrategie verbundene Kosten an. Daher sind Vergleiche mit Indizes nur bedingt möglich. Es kann nicht garantiert werden, dass ein Portfolio einem bestimmten Index oder einer Benchmark entspricht oder diese übertrifft.

Dieser Artikel enthält zukunftsgerichtete Aussagen in Bezug auf die Ziele, Möglichkeiten und die zukünftige Entwicklung des US-Marktes im Allgemeinen. Zukunftsgerichtete Aussagen können durch die Verwendung von Wörtern wie "glauben", "erwarten", "antizipieren", "sollten", "geplant", "geschätzt", "potenziell" und anderen ähnlichen Begriffen gekennzeichnet sein. Beispiele für zukunftsgerichtete Aussagen sind u.a. Schätzungen in Bezug auf die Finanzlage, die Betriebsergebnisse und den Erfolg oder Misserfolg einer bestimmten Anlagestrategie. Sie unterliegen verschiedenen Faktoren, einschließlich, aber nicht beschränkt auf allgemeine und lokale wirtschaftliche Bedingungen, Veränderungen des Wettbewerbs innerhalb bestimmter Branchen und Märkte, Änderungen der Zinssätze, Änderungen in der Gesetzgebung oder Regulierung sowie andere wirtschaftliche, wettbewerbsbezogene, staatliche, regulatorische und technologische Faktoren, die sich auf die Geschäftstätigkeit eines Portfolios auswirken und dazu führen können, dass die tatsächlichen Ergebnisse erheblich von den prognostizierten Ergebnissen abweichen. Solche Aussagen sind zukunftsorientiert und beinhalten eine Reihe von bekannten und unbekannten Risiken, Ungewissheiten und anderen Faktoren, und dementsprechend können die tatsächlichen Ergebnisse erheblich von denen abweichen, die in solchen zukunftsorientierten Aussagen widergespiegelt oder in Erwägung gezogen werden. Potenzielle Anleger werden darauf hingewiesen, dass sie sich nicht auf zukunftsgerichtete Aussagen oder Beispiele verlassen sollten. Weder GAM noch eine seiner Tochtergesellschaften oder Direktoren noch eine andere natürliche oder juristische Person übernimmt eine Verpflichtung, zukunftsgerichtete Aussagen aufgrund neuer Informationen, späterer Ereignisse oder anderer Umstände zu aktualisieren. Alle hierin gemachten Aussagen beziehen sich nur auf das Datum, an dem sie gemacht wurden.

Diese Offenlegung stellt in keiner Weise einen Verzicht auf oder eine Einschränkung von Rechten dar, die einer Person aufgrund solcher Gesetze und/oder Vorschriften zustehen.

Im Vereinigten Königreich wurde dieses Material von GAM London Ltd, 8 Finsbury Circus, London EC2M 7GB, herausgegeben und genehmigt, die von der Financial Conduct Authority zugelassen ist und reguliert wird.

Die hierin enthaltenen Informationen dienen lediglich zu Informationszwecken und sind nicht als Anlageberatung zu verstehen. Die hierin enthaltenen Meinungen und Einschätzungen können sich ändern und spiegeln die Sichtweise von GAM im aktuellen wirtschaftlichen Umfeld wider. Es wird keine Haftung für die Richtigkeit und Vollständigkeit der hierin enthaltenen Informationen übernommen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für aktuelle oder zukünftige Trends. Die erwähnten Finanzinstrumente dienen lediglich der Veranschaulichung und sind nicht als direktes Angebot, Anlageempfehlung oder Anlageberatung oder als Aufforderung zur Investition in ein Produkt oder eine Strategie von GAM zu verstehen. Die Erwähnung eines Wertpapiers stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die aufgeführten Wertpapiere wurden aus dem von den Portfoliomanagern abgedeckten Wertpapieruniversum ausgewählt, um dem Leser ein besseres Verständnis der dargestellten Themen zu ermöglichen. Die aufgeführten Wertpapiere werden nicht notwendigerweise von jedem Portfolio gehalten und stellen keine Empfehlungen der Portfoliomanager dar. Die hier beschriebenen spezifischen Investitionen stellen nicht alle Investitionsentscheidungen des Managers dar. Der Leser sollte nicht davon ausgehen, dass die identifizierten und diskutierten Anlageentscheidungen gewinnbringend waren oder sein werden. Die hierin enthaltenen Verweise auf spezifische Anlageempfehlungen dienen lediglich der Veranschaulichung und sind nicht notwendigerweise repräsentativ für Anlagen, die in der Zukunft getätigt werden. Es wird keine Garantie oder Zusicherung gegeben, dass die Anlageziele erreicht werden. Der Wert von Anlagen kann sowohl steigen als auch fallen. Die Anleger könnten ihre Anlagen ganz oder teilweise verlieren.

Der MSCI AC World Index ist ein Aktienindex, der große und mittelgroße Unternehmen aus 23 Industrieländern (DM) und 24 Schwellenländern (EM) abbildet. Mit 2.921 Konstituenten deckt der Index etwa 85% der weltweiten investierbaren Aktienmöglichkeiten ab. Der S&P 500 Index ist ein Aktienindex, der 500 der größten börsennotierten Unternehmen in den Vereinigten Staaten abbildet.

Verweise auf Indizes und Benchmarks sind hypothetische Darstellungen von Gesamtrenditen und spiegeln nicht die Performance einer tatsächlichen Anlage wider. Anleger können nicht in Indizes investieren, die nicht den Abzug der Gebühren des Anlageverwalters oder anderer Handelskosten widerspiegeln. Solche Indizes werden nur zu Illustrationszwecken zur Verfügung gestellt. Indizes werden nicht verwaltet und es fallen keine Verwaltungsgebühren, Transaktionskosten oder andere mit einer Anlagestrategie verbundene Kosten an. Daher sind Vergleiche mit Indizes nur bedingt möglich. Es kann nicht garantiert werden, dass ein Portfolio einem bestimmten Index oder einer Benchmark entspricht oder diese übertrifft.

Dieser Artikel enthält zukunftsgerichtete Aussagen in Bezug auf die Ziele, Möglichkeiten und die zukünftige Entwicklung des US-Marktes im Allgemeinen. Zukunftsgerichtete Aussagen können durch die Verwendung von Wörtern wie "glauben", "erwarten", "antizipieren", "sollten", "geplant", "geschätzt", "potenziell" und anderen ähnlichen Begriffen gekennzeichnet sein. Beispiele für zukunftsgerichtete Aussagen sind u.a. Schätzungen in Bezug auf die Finanzlage, die Betriebsergebnisse und den Erfolg oder Misserfolg einer bestimmten Anlagestrategie. Sie unterliegen verschiedenen Faktoren, einschließlich, aber nicht beschränkt auf allgemeine und lokale wirtschaftliche Bedingungen, Veränderungen des Wettbewerbs innerhalb bestimmter Branchen und Märkte, Änderungen der Zinssätze, Änderungen in der Gesetzgebung oder Regulierung sowie andere wirtschaftliche, wettbewerbsbezogene, staatliche, regulatorische und technologische Faktoren, die sich auf die Geschäftstätigkeit eines Portfolios auswirken und dazu führen können, dass die tatsächlichen Ergebnisse erheblich von den prognostizierten Ergebnissen abweichen. Solche Aussagen sind zukunftsorientiert und beinhalten eine Reihe von bekannten und unbekannten Risiken, Ungewissheiten und anderen Faktoren, und dementsprechend können die tatsächlichen Ergebnisse erheblich von denen abweichen, die in solchen zukunftsorientierten Aussagen widergespiegelt oder in Erwägung gezogen werden. Potenzielle Anleger werden darauf hingewiesen, dass sie sich nicht auf zukunftsgerichtete Aussagen oder Beispiele verlassen sollten. Weder GAM noch eine seiner Tochtergesellschaften oder Direktoren noch eine andere natürliche oder juristische Person übernimmt eine Verpflichtung, zukunftsgerichtete Aussagen aufgrund neuer Informationen, späterer Ereignisse oder anderer Umstände zu aktualisieren. Alle hierin gemachten Aussagen beziehen sich nur auf das Datum, an dem sie gemacht wurden.

Diese Offenlegung stellt in keiner Weise einen Verzicht auf oder eine Einschränkung von Rechten dar, die einer Person aufgrund solcher Gesetze und/oder Vorschriften zustehen.

Im Vereinigten Königreich wurde dieses Material von GAM London Ltd, 8 Finsbury Circus, London EC2M 7GB, herausgegeben und genehmigt, die von der Financial Conduct Authority zugelassen ist und reguliert wird.