Die Tourismusbranche hat zwei schwierige Jahre hinter sich, doch in diesem Sommer entwickelte sie sich weitaus positiver. Swetha Ramachandran von GAM Investments untersucht, welche Auswirkungen die Rückkehr des Reisens für den Luxussektor haben könnte.

09. November 2022

Im Jahr 2020 rutschte die Tourismusbranche in einen Stillstand und erlebte in den folgenden zwei Jahren, in denen die Welt mit der Covid-19-Pandemie zu kämpfen hatte, zahlreiche Fehlstarts.

Nun bescheinigen die von der IATA (International Air Transport Association) veröffentlichten Daten dem Sommertourismus 2022 weltweit eine starke Saison. Die Daten bis Ende August bestätigen eine Rückkehr des weltweiten Luftverkehrs auf etwa 74 % des Niveaus vor Ausbruch der Covid-Pandemie. Die amerikanischen und europäischen Fluggesellschaften verzeichneten in diesem Zeitraum die höchste Auslastung. Auch das aktualisierte Welttourismusbarometer der UNWTO (Welttourismusorganisation der Vereinten Nationen) ergab, dass sich die internationalen Reiseaktivitäten bis Ende Juli gegenüber 2019 in Europa, dem Nahen Osten und Nord- und Südamerika am stärksten erholt hatten, während sie im asiatisch-pazifischen Raum weiterhin am stärksten zurückgingen, was auf die anhaltenden Covid-Lockdowns und die Unterbrechungen der Reiseaktivität des grössten Reisemarkts der Region, China, zurückzuführen ist.

Laut des jüngsten UNWTO-Welttourismusbarometer haben sich die internationalen Reiseaktivitäten im Zeitraum Januar bis Juli 2022 gegenüber dem gleichen Zeitraum des Jahres 2021 nahezu verdreifacht (+172 %). Dies bedeutet, dass der Sektor bereits wieder ca. 60 % des Niveaus aus Vor-Pandemie-Zeiten erreicht hat. Die kontinuierliche Erholung spiegelt den starken Nachholbedarf an internationalen Reisen sowie die Lockerung bzw. Aufhebung der bisherigen Reisebeschränkungen wider (86 Länder hatten am 19. September 2022 keine Covid-19-bedingten Beschränkungen).

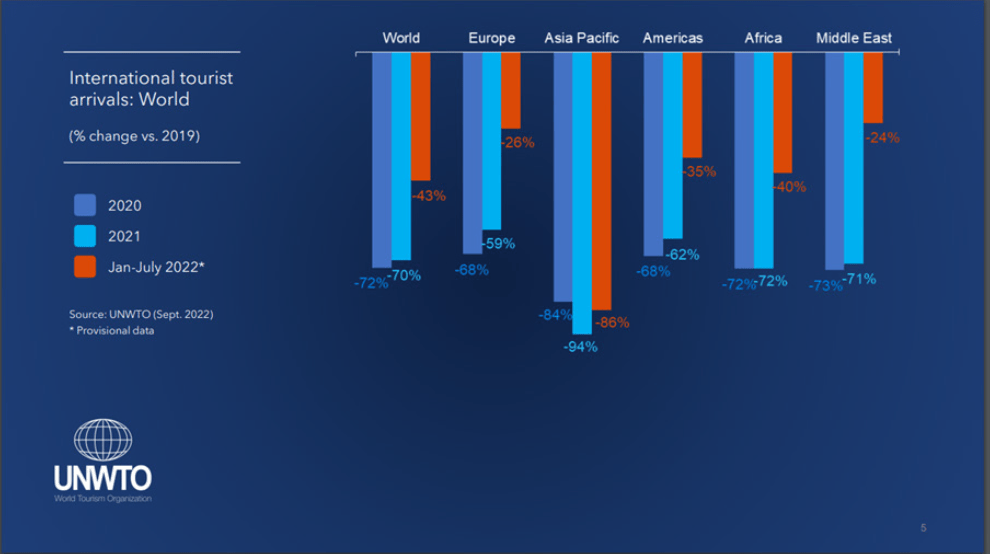

Schaubild 1: Deutliche Erholung der internationalen Reiseaktivitäten gegenüber dem Jahr 2019, weltweit ohne asiatisch-pazifischen Raum

Quelle: UNWTO-Welttourismusbarometer, September 2022. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für zukünftige Ergebnisse und aktuelle oder zukünftige Trends.

Laut UNWTO-Welttourismusbarometer reisten im Zeitraum Januar bis Juli schätzungsweise 474 Millionen Touristen ins Ausland, verglichen mit 175 Millionen in den entsprechenden Monaten des Jahres 2021. Im Juni und Juli 2022 wurden international schätzungsweise 207 Millionen Einreisende verzeichnet, mehr als doppelt so viele wie in den vergleichbaren Monaten des Vorjahres. Diese Monate machen 44 % der gesamten Einreisenden der ersten sieben Monate des Jahres 2022 aus. Europa empfing 309 Millionen dieser Einreisenden, was 65 % der Gesamtzahl entspricht.

Europa und der Nahe Osten verzeichneten von Januar bis Juli 2022 die schnellste Erholung, mit Einreisen, die 74 % bzw. 76 % des Niveaus von 2019 erreichten. Europa begrüsste nahezu dreimal so viele internationale Einreisende wie in den ersten sieben Monaten des Jahres 2021 (+190 %), wobei die Ergebnisse durch eine starke innereuropäische "lokale" Nachfrage sowie, was für die Ausgaben in der Region wichtig ist, durch den Einreiseverkehr aus den USA begünstigt wurden.

Auf einer Skala von 0 bis 200 bewertete das UNWTO-Panel der Tourismusexperten den Zeitraum Mai-August 2022 mit einem Wert von 125, was den positiven Erwartungen entspricht, die das Panel in der Umfrage vom Mai für denselben Viermonatszeitraum geäussert hatte (124).

Die Auswirkungen auf Luxus-Aktien

Luxusunternehmen zählen zu den grössten Nutzniessern des europäischen Reisebooms dieses Sommers. Auf der einen Seite sind die europäischen Verbraucher bei der Erholung ihrer Ausgaben hinter ihren chinesischen und US-amerikanischen Pendants zurückgeblieben. War 2020 das Jahr der "Racheausgaben" der chinesischen Verbraucher und 2021 das Jahr der US-Konsumenten, die über überschüssige Ersparnisse verfügten und auch bereit waren, damit zu protzen, so scheint der Sommer 2022 ein Wiedererwachen der europäischen Luxuskonsumenten ausgelöst zu haben – eine Besonderheit, die auch das Beratungsunternehmen Bain in seiner halbjährlichen Aktualisierung des globalen Luxusmarkts feststellte, in der die steilere Erholungskurve des europäischen Luxusmarktes herausgestellt wurde.

Die höheren Tourismusausgaben der US-Amerikaner in Europa sind das Ergebnis erheblicher Währungsschwankungen, die dazu geführt haben, dass die Preise in Europa im Durchschnitt um bis zu 30 % niedriger sind als in den USA, mit dem zusätzlichen Vorteil von Mehrwertsteuererstattungen, die den Preisunterschied für dieselbe Lagerhaltungseinheit (SKU) in Europa um bis zu 40 % gegenüber den USA erhöhen können.

In mehr als der Hälfte der Gewinnsaison für das 3. Quartal haben die Unternehmen in ihren Berichten die Umsatzsteigerung in der europäischen Region durch Touristen, insbesondere aus den USA, zum Thema gemacht. Umgekehrt haben sich die Inlandsausgaben in den USA etwas normalisiert, da ein grösserer Teil der Luxusausgaben in US-Dollar auf Auslandsreisen ausgegeben wird. Insgesamt ist die Verschiebung der Ausgaben für die Luxusunternehmen positiv, da die Fixkosten ihrer europäischen Geschäfte hoch sind - im Gegensatz zu den variablen, umsatzabhängigen Mieten, die in China und zunehmend auch in den USA üblich sind. Dies dürfte den operativen Erfolg der Luxusunternehmen im dritten Quartal positiv verstärken. Darüber hinaus gibt es weitere Anzeichen für eine Polarisierung und Zweiteilung der Marken, da Touristen eher für eine "ikonische" Marke oder ein Modell einer vertrauten und bekannten "Spitzenmarke" Geld ausgeben als für eine aufstrebende Marke. Die Grossen werden vermutlich noch grösser werden.

Wichtige rechtliche Informationen

Die in diesem Dokument enthaltenen Informationen dienen lediglich zu Informationszwecken und stellen keine Anlageberatung dar. Die in diesem Dokument enthaltenen Meinungen und Einschätzungen können sich ändern und spiegeln die Sichtweise von GAM im aktuellen wirtschaftlichen Umfeld wider. Für die Richtigkeit und Vollständigkeit der Informationen wird keine Haftung übernommen. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für zukünftige Ergebnisse oder aktuelle oder zukünftige Trends. Die genannten Finanzinstrumente dienen lediglich der Veranschaulichung und sind nicht als direktes Angebot, Anlageempfehlung oder Anlageberatung zu verstehen. Die aufgeführten Wertpapiere wurden aus dem von den Portfoliomanagern abgedeckten Wertpapieruniversum ausgewählt, um dem Leser ein besseres Verständnis der dargestellten Themen zu ermöglichen, und werden nicht notwendigerweise von irgendeinem Portfolio gehalten oder stellen Empfehlungen der Portfoliomanager dar. Es gibt keine Garantie dafür, dass die Prognosen eintreffen werden.

Die in diesem Dokument enthaltenen Informationen dienen lediglich zu Informationszwecken und stellen keine Anlageberatung dar. Die in diesem Dokument enthaltenen Meinungen und Einschätzungen können sich ändern und spiegeln die Sichtweise von GAM im aktuellen wirtschaftlichen Umfeld wider. Für die Richtigkeit und Vollständigkeit der Informationen wird keine Haftung übernommen. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für zukünftige Ergebnisse oder aktuelle oder zukünftige Trends. Die genannten Finanzinstrumente dienen lediglich der Veranschaulichung und sind nicht als direktes Angebot, Anlageempfehlung oder Anlageberatung zu verstehen. Die aufgeführten Wertpapiere wurden aus dem von den Portfoliomanagern abgedeckten Wertpapieruniversum ausgewählt, um dem Leser ein besseres Verständnis der dargestellten Themen zu ermöglichen, und werden nicht notwendigerweise von irgendeinem Portfolio gehalten oder stellen Empfehlungen der Portfoliomanager dar. Es gibt keine Garantie dafür, dass die Prognosen eintreffen werden.