Rob Mumford del team Emerging Markets Equity di GAM Investments esamina la recente ripresa dei titoli tecnologici, il dibattito sull’intelligenza artificiale (AI) generativa e le implicazioni per il settore tecnologico nei mercati emergenti.

27 luglio 2023

- Il graduale passaggio nel mondo digitale dall’informazione all’intelligenza dipende da una combinazione di progressi in campo hardware e software dove i mercati emergenti in Asia ricoprono un ruolo importante.

- Le scoperte dell’intelligenza artificiale generativa sono sviluppi rilevanti che accorciano la strada da Digital 4.0 alla Rivoluzione industriale 5.0.

- Il percorso di crescita nel lungo termine non riguarda solamente la tecnologia (software, hardware, firmware), ma anche le applicazioni e i servizi correlati. Tra questi, il software che si sta sviluppando sempre più a livello locale in Asia, dalle società di consulenza indiane ai fornitori di software cinesi per una vasta gamma di servizi (dalla pianificazione delle risorse d’impresa ERP alla sicurezza informatica).

- Il settore tecnologico rappresenta il 21% dell’indice MSCI Emerging Market, con diversi segmenti in rapida crescita, pertanto crediamo che le azioni dei mercati emergenti siano un ottimo modo per investire in quest’evoluzione digitale.

L’entusiasmo per l’intelligenza artificiale generativa è giustificato, ma è solo un aspetto di Digital 4.0 (secondo la definizione del team Disruptive Growth di GAM). Digital 4.0 è la prossima fase della digitalizzazione, resa possibile dalle nuove applicazioni che comprendono il cloud, l’intelligenza artificiale, la tecnologia edge e un metaverso in fase di maturazione, che saranno tra noi ancora per molti anni. I nuovi prodotti e servizi digitalizzati generano dati a un ritmo in esponenziale aumento e richiedono sempre più potenza informatica per gestirli, interpretarli e metterli in pratica.

Nei mercati emergenti, il settore tecnologico è al secondo posto per dimensioni nell’indice MSCI Emerging Market (col 21,2%, leggermente inferiore ai finanziari con il 21,9%). Considerato il ruolo importante dei mercati emergenti in numerosi settori, i nuovi e vecchi costituenti dell’indice saranno fondamentali per Digital 4.0.

Come nel mercato azionario statunitense, il settore dell’information technology nei mercati emergenti (MSCI) ha realizzato performance assai superiori all’indice. Dall’inizio dell’anno è salito del 19% rispetto al +3% dell’indice (al 2 luglio 2023), comunque lontano dal settore tecnologico negli Stati Uniti (S&P Information Technology) che ha guadagnato il 42% rispetto al 16% dell’indice (questo risultato dipende in parte da Nvidia, +189% da inizio anno, mentre AMD è cresciuta del 76%).

Figura 1: La quinta rivoluzione industriale implica la combinazione di uomini e macchine Le cinque fasi della rivoluzione industriale

.png?modified=20230726150153&h=271&w=700&rev=-1&hash=CC5EB219207ADD2FE66436BFFED88332)

Fonte: KnowHow, BofA Global Research

Per esempio, TSMC ha una quota del 60% circa del mercato della fonderia per semiconduttori che, sommata alla quota di Samsung Electronics del 7% circa, fa salire la quota dell’Asia oltre i due terzi del mercato. Praticamente, una fonderia produce circuiti integrati o semiconduttori partendo da un progetto fornito da società come Nvidia, dunque ricopre un ruolo assolutamente essenziale in questo ambito.

I progressi tecnologici hanno un effetto top-down positivo: secondo le stime di PwC, l’intelligenza artificiale da sola farà aumentare le stime del Pil in Cina del 26,1% e in Nord America del 14,5% entro il 2030. Questi due Paesi rappresentano circa il 70% del totale globale. A nostro giudizio, grazie alle tecnologie avanzate, all’ampia quantità di dati e alla rapida adozione, il Nord America può produrre un impatto positivo superiore alla media. Per quanto concerne i mercati emergenti, la disponibilità limitata di chip avanzati in Cina viene compensata dall’abbondanza dei dati, da personale d’eccellenza, dalle opportunità a livello applicativo (essendo un’economia fortemente digitalizzata) e dall’adozione di una serie di politiche con possibili effetti positivi sul Pil oltre la media.

I risultati pubblicati da Nvidia (il 25 maggio) hanno risvegliato il settore tecnologico globale. Hanno dimostrato che i progressi tecnologici nel lungo periodo stanno avendo effetti enormi, non solo attraverso le applicazioni AI di prossima generazione (tra cui l’AI generativa), ma anche in altre aree (veicoli elettrici e automatici) con effetti positivi su tutto l’indotto. Ciò vale in particolare per numerosi segmenti del settore tecnologico nei mercati emergenti.

Per far funzionare Chat-GPT servono circa 300.000 processori (280.000 CPU e 10.000 GPU) e Gartner prevede che il mercato globale dei semiconduttori per l’intelligenza artificiale crescerà del 21% in termini di CAGR (tasso di crescita composito annuo) dal 2023 al 2027. Questi processori non funzionano da soli, dobbiamo tenere presente che servono numerose tecnologie correlate, non solo per quest’applicazione, ma anche per i servizi e la tecnologia avanzata di Digital 4.0 e oltre.

I veicoli elettrici e a guida autonoma che utilizzano l’intelligenza artificiale sono un segnale dell’enorme domanda di semiconduttori, elaborazione dati e infrastrutture che serviranno in futuro per i dispositivi e i servizi di Digital 4.0. Una moderna auto elettrica si avvale di circa 3.000 semiconduttori, quasi il doppio rispetto alle auto tradizionali. Per la guida autonoma, l’intelligenza artificiale è fondamentale poiché consente alle auto di identificare e reagire in tempo reale alle situazioni che si presentano sulla base dei dati raccolti dai sensori. Un rapporto di Bank of America cita uno studio Intel secondo il quale un veicolo a guida autonoma connesso potrebbe generare la stessa quantità di dati di 3.000 utenti internet, mentre due auto in comunicazione tra loro potrebbero generare l’equivalente di 8-9.000 utenti internet.

La crescita e la gamma in espansione di beni e servizi hanno implicazioni positive per le società del settore tecnologico nel suo complesso, compresi semiconduttori, semi equipment, memorie (memorie realizzate appositamente per i server), substrato, confezionamento di schede madri e montaggio. Le società asiatiche e dei mercati emergenti sono particolarmente esposte in questi ambiti e hanno un ruolo dominante in diversi segmenti.

I chip di memoria avanzati (che immagazzinano e/o elaborano dati) sono fondamentali per l’intelligenza artificiale che ha bisogno di capacità computazionale più rapida (con un minor consumo di energia), e non solo della semplice capacità di immagazzinare dati. Il settore delle memorie (dopo la fusione tra Elpida e Micron nel 2013) è un mercato con tre grandi operatori, e due delle tre società coreane (SK Hynix e Samsung Electronics) hanno una quota di mercato del 60% circa. I chip di memoria stanno passando dalla versione DDR4 a chip con performance più elevate, tra cui DDR5 e HBM, che sono fondamentali per il funzionamento dei server AI. SK Hynix ha la leadership tecnologica nel campo dei chip HBM che durerà almeno ancora per qualche anno. Gli utili pubblicati da Samsung Electronics per il 2° trimestre hanno dimostrato la crescente rilevanza dell’intelligenza artificiale. Il peggior risultato dal 1° trimestre 2009 è il riflesso delle difficoltà cicliche correnti. La società ha però superato le previsioni grazie alla domanda di prodotti di alta gamma correlati all’AI (DDR5 e HBM), a conferma che il peggio probabilmente è passato.

I server AI stanno conquistando rapidamente posizioni in Asia nella catena di distribuzione di prodotti ODM, ovvero sviluppati dal fornitore, che grazie ad anni di ricerca e sviluppo e interazione coi clienti hanno una quota di mercato del 90% circa. I progressi nei processori e nelle tecnologie correlate hanno spinto le fonderie verso il packaging avanzato, ma il mercato dei test e del confezionamento è ancora dominato dalle società asiatiche con una quota di mercato di poco superiore al 50%. Lo abbiamo visto chiaramente durante i lockdown per il COVID-19, ed è stata una delle ragioni della carenza di semiconduttori durante la pandemia.

Per la maggior parte della catena di distribuzione correlata, i progressi nell’intelligenza artificiale hanno effetti positivi non solo sui volumi, ma anche sul prezzo di vendita (ASP) e sui margini. I due segmenti che abbiamo citato (memorie e server) esemplificano bene tale fenomeno. Nelle memorie, 1Gb di DDR4 costa 0,2 dollari, l’HBM 1,2-1,3 dollari e 128GB DDR5 costano 0,9-1,0 dollari, il prodotto in più rapida crescita ha un prezzo tra 5 e 7 volte superiore. Lo stesso vale per gli ODM, il prezzo di un server AI è pari al doppio o al triplo di quello dei server generici, oltre a essere il segmento in più rapida crescita. Grazie a tale duplice vantaggio, gli analisti (tra cui Bank of America) prevedono che i server AI rappresenteranno circa il 20-30% dei ricavi totali dei server ODM entro il 2025.

Nell’indice MSCI dei mercati emergenti, nell’ambito del settore dell’information technology, semiconduttori e semi equipment hanno un peso del 10% circa, hardware e dispositivi tecnologici hanno un peso leggermente inferiore del 9% circa, mentre il software ha un peso del 2,3% soltanto. Il peso del software apre enormi opportunità grazie alla tecnologia e alle applicazioni sviluppate localmente che stimoleranno la crescita del settore tecnologico e dell’indice in generale.

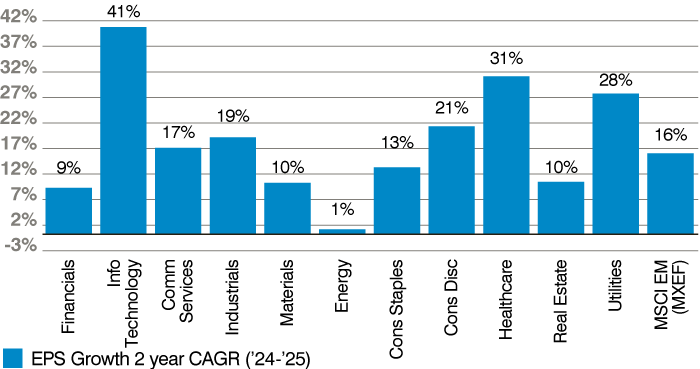

Figura 2: Crescita degli utili del settore MSCI Emerging Market (stime CAGR per il 2024/2025)

Fonte: Bloomberg a luglio 2023

A parte le società di consulenza indiane, che nel segmento software dell’indice MSCI EM rappresentano circa l’1,9% sul 2,3% totale, il software e i servizi in Cina in questo momento hanno un peso dello 0,3% soltanto nell’indice. La Cina ha diverse opportunità interessanti nei segmenti verticali come la pianificazione delle risorse d’impresa (ERP) e la sicurezza informatica. La Cina in questo momento costituisce una piccola parte del settore, ma la promozione nazionale e la spinta all’autonomia nelle tecnologie chiave porteranno alla crescita robusta in tutti i segmenti.

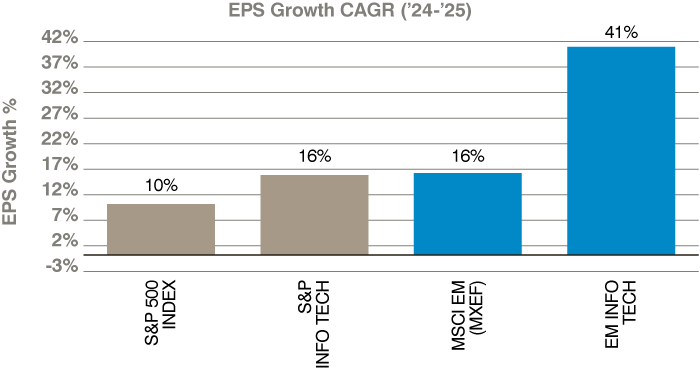

Crescita stimata degli utili (CAGR) dell’S&P/S&P Tech e EM/EM Technology nel 2024/2025

Fonte: Bloomberg a luglio 2023

Abbiamo privilegiato l’information technology nella previsione che il ciclo hardware toccasse il fondo nel corso del 2° trimestre, mentre abbiamo conservato un orientamento positivo sui temi strutturali correlati a Digital 4.0.

Invitiamo gli investitori alla cautela sulla scorta delle profonde oscillazioni registrate, delle valutazioni attuali, dello scenario ciclico della tecnologia (che resta difficile) e anche del fatto che alcuni prodotti correlati all’intelligenza artificiale rappresentano solo una piccola percentuale dei prodotti delle aziende in questo momento (per quanto siano in rapidissima crescita).

Per esempio, TSMC prevede che il successo di Nvidia porti a una crescita del 10% (rispetto al 6-7%) secondo gli analisti Credit Suisse. In particolare, secondo le stime, l’intelligenza artificiale genererà ricavi intorno al 5%. Mentre l’attività correlata all’intelligenza artificiale procede bene, la domanda di hardware in generale resta debole, soprattutto per PC e ricevitori (secondo le stime di Lenovo, la domanda di ricevitori scenderà del 6% nel corso del 2023). Per i produttori di chip di memoria, nonostante l’opportunità di offerte avanzate, lo scenario in questo momento è estremamente difficile: i prezzi delle DRAM (tra cui DDR4) prevedibilmente continueranno a scendere, mentre secondo il consensus SK Hynix registrerà una perdita per l’esercizio 2023.

D’altra parte, le scorte nella maggior parte dell’indotto sono tornate verso livelli più normali, e si prevede un secondo semestre assai più positivo. Per TSMC, gli analisti prevedono una performance in aumento del 20% nel secondo semestre rispetto al primo, infatti i nodi avanzati (su N3) sono cresciuti e si prevede una migliore performance dei vecchi nodi grazie ai picchi stagionali e alla ricostituzione delle scorte. Anche secondo Micron, i ricavi (per le memorie) hanno superato il momento peggiore, lo scenario ciclico è in miglioramento (anche per via dei tagli alla capacità del settore), oltre ai fattori trainanti che abbiamo illustrato in precedenza.

Abbiamo un’esposizione nell’intelligenza artificiale attraverso fonderie, memorie, sensori, dispositivi, confezionamento e test, schede madri ed energia.

Nelle fasi di debolezza e/o durante il corso dell’anno, verosimilmente incrementeremo l’esposizione nell’intero settore che mostra prospettive cicliche in miglioramento, oltre a un tema secolare costantemente positivo che dovrebbe sostenere per un po’ di tempo l’indice dei mercati emergenti nel suo complesso.

Avvertenze e informazioni importanti

Le informazioni contenute nel presente documento sono fornite a titolo puramente informativo e non costituiscono una consulenza di investimento. Le opinioni e le valutazioni contenute nel presente documento possono cambiare e riflettono il punto di vista di GAM nell'attuale contesto economico. Non si assume alcuna responsabilità per l'accuratezza e la completezza delle informazioni contenute nel presente documento. Le performance passate non sono un indicatore delle tendenze attuali o future. Gli strumenti finanziari citati sono forniti a scopo puramente illustrativo e non devono essere considerati un'offerta diretta, una raccomandazione di investimento o una consulenza di investimento o un invito a investire in qualsiasi prodotto o strategia di GAM. Il riferimento a un titolo non costituisce una raccomandazione ad acquistare o vendere quel titolo. I titoli elencati sono stati selezionati dall'universo dei titoli coperti dai gestori di portafoglio per aiutare il lettore a comprendere meglio i temi presentati. I titoli inclusi non sono necessariamente detenuti da alcun portafoglio, non rappresentano alcuna raccomandazione da parte dei gestori di portafoglio né una garanzia di realizzazione degli obiettivi.

Questo materiale contiene dichiarazioni previsionali relative agli obiettivi, alle opportunità e alla performance futura del mercato statunitense in generale. Le dichiarazioni previsionali possono essere identificate dall'uso di parole come "credere", "aspettarsi", "anticipare", "dovrebbe", "pianificato", "stimato", "potenziale" e altri termini simili. Esempi di dichiarazioni previsionali sono, a titolo esemplificativo e non esaustivo, le stime relative alle condizioni finanziarie, ai risultati delle operazioni e al successo o meno di una particolare strategia di investimento. Tutte sono soggette a vari fattori, tra cui, a titolo esemplificativo, le condizioni economiche generali e locali, l'evoluzione dei livelli di concorrenza all'interno di determinati settori e mercati, le variazioni dei tassi d'interesse, le modifiche legislative o regolamentari e altri fattori economici, competitivi, governativi, normativi e tecnologici che influenzano le operazioni di un portafoglio e che potrebbero far sì che i risultati effettivi differiscano materialmente dai risultati previsti. Tali dichiarazioni sono di natura previsionale e comportano una serie di rischi noti e ignoti, incertezze e altri fattori e, di conseguenza, i risultati effettivi potrebbero differire materialmente da quelli riflessi o contemplati in tali dichiarazioni previsionali. Si invitano i potenziali investitori a non fare eccessivo affidamento su dichiarazioni o esempi previsionali. Nessuno di GAM o delle sue società affiliate o principali, né nessun altro individuo o entità si assume l'obbligo di aggiornare le dichiarazioni previsionali a seguito di nuove informazioni, eventi successivi o altre circostanze. Tutte le dichiarazioni contenute nel presente documento si riferiscono esclusivamente alla data in cui sono state rilasciate.

Le informazioni contenute nel presente documento sono fornite a titolo puramente informativo e non costituiscono una consulenza di investimento. Le opinioni e le valutazioni contenute nel presente documento possono cambiare e riflettono il punto di vista di GAM nell'attuale contesto economico. Non si assume alcuna responsabilità per l'accuratezza e la completezza delle informazioni contenute nel presente documento. Le performance passate non sono un indicatore delle tendenze attuali o future. Gli strumenti finanziari citati sono forniti a scopo puramente illustrativo e non devono essere considerati un'offerta diretta, una raccomandazione di investimento o una consulenza di investimento o un invito a investire in qualsiasi prodotto o strategia di GAM. Il riferimento a un titolo non costituisce una raccomandazione ad acquistare o vendere quel titolo. I titoli elencati sono stati selezionati dall'universo dei titoli coperti dai gestori di portafoglio per aiutare il lettore a comprendere meglio i temi presentati. I titoli inclusi non sono necessariamente detenuti da alcun portafoglio, non rappresentano alcuna raccomandazione da parte dei gestori di portafoglio né una garanzia di realizzazione degli obiettivi.

Questo materiale contiene dichiarazioni previsionali relative agli obiettivi, alle opportunità e alla performance futura del mercato statunitense in generale. Le dichiarazioni previsionali possono essere identificate dall'uso di parole come "credere", "aspettarsi", "anticipare", "dovrebbe", "pianificato", "stimato", "potenziale" e altri termini simili. Esempi di dichiarazioni previsionali sono, a titolo esemplificativo e non esaustivo, le stime relative alle condizioni finanziarie, ai risultati delle operazioni e al successo o meno di una particolare strategia di investimento. Tutte sono soggette a vari fattori, tra cui, a titolo esemplificativo, le condizioni economiche generali e locali, l'evoluzione dei livelli di concorrenza all'interno di determinati settori e mercati, le variazioni dei tassi d'interesse, le modifiche legislative o regolamentari e altri fattori economici, competitivi, governativi, normativi e tecnologici che influenzano le operazioni di un portafoglio e che potrebbero far sì che i risultati effettivi differiscano materialmente dai risultati previsti. Tali dichiarazioni sono di natura previsionale e comportano una serie di rischi noti e ignoti, incertezze e altri fattori e, di conseguenza, i risultati effettivi potrebbero differire materialmente da quelli riflessi o contemplati in tali dichiarazioni previsionali. Si invitano i potenziali investitori a non fare eccessivo affidamento su dichiarazioni o esempi previsionali. Nessuno di GAM o delle sue società affiliate o principali, né nessun altro individuo o entità si assume l'obbligo di aggiornare le dichiarazioni previsionali a seguito di nuove informazioni, eventi successivi o altre circostanze. Tutte le dichiarazioni contenute nel presente documento si riferiscono esclusivamente alla data in cui sono state rilasciate.