China ist nicht unproblematisch, aber angesichts der Chancen, die sich dort bieten, ist es für Aktienanleger weit mehr als nur ein Randmarkt, argumentiert Jian Shi Cortesi. Sie ist der Meinung, dass Anleger die anhaltende Anti-China-Stimmung überwinden und sich stattdessen auf die starke langfristige Wachstumsstory konzentrieren sollten.

12. Dezember 2023

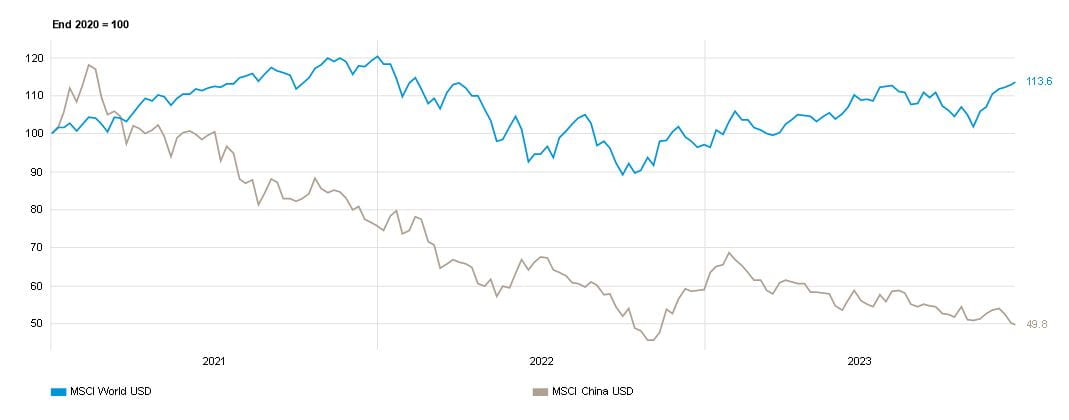

Während sich die globalen Aktienmärkte in diesem Jahr trotz geopolitischer Sorgen und hoher Zinsen überraschend stark entwickelt haben, bildete China eine bemerkenswerte Ausnahme. Der MSCI AC World-Index stieg in den ersten elf Monaten des Jahres 2023 (bis Ende November) in USD um 18,0 %. Der breit gefasste MSCI China A Index ist im gleichen Zeitraum sogar um -9,0 % gefallen.

Für diese dramatische Underperformance gibt es viele Erklärungen, von denen einige glaubwürdiger sind als andere. Wenn die Anleger versuchen, die Fakten von der Fiktion zu trennen, können sie unseres Erachtens besser beurteilen, ob die Kursverluste wirklich durch die Fundamentaldaten gerechtfertigt sind oder ob andere kurzfristige Faktoren das Bild verzerrt haben, was möglicherweise seltene und attraktive Gelegenheiten für die Anleger aufzeigt.

Chinesische Aktien haben sich seit Anfang 2021 deutlich schlechter entwickelt als ihre globalen Konkurrenten

Vom 31. Dezember 2020 bis 11. Dezember 2023

Quelle: Bloomberg

Die Wertentwicklung in der Vergangenheit ist kein Indikator für die künftige Wertentwicklung und aktuelle oder künftige Trends.

Die Wertentwicklung in der Vergangenheit ist kein Indikator für die künftige Wertentwicklung und aktuelle oder künftige Trends.

Handelsspannungen haben das Anti-China-Narrativ genährt

Unserer Ansicht nach haben die wachsenden Spannungen des bereits seit Jahren schwelenden Handelskonflikts zwischen den USA und China dazu beigetragen, dass viele Anleger ein verzerrtes Bild von China haben. Westliche Anleger lesen Nachrichten eher durch das Prisma internationaler Medien, als dass sie direkten Zugang zu Anbietern in der Landessprache haben. Daher glaube ich, dass einige populäre Nachrichtenagenturen ein gewisses Mass an Voreingenommenheit an den Tag legen und ein Bild zeichnen, das Investitionen in China für viele weniger attraktiv macht, als es eigentlich sein sollte. Was auch immer die Erklärung sein mag, Tatsache ist, dass die Aktienmärkte der USA, Europas und Japans von vielen Anlegern als Kerninvestitionen betrachtet werden, während China allzu oft als Randgebiet betrachtet wird. Während einige Anleger über globale oder Schwellenländerfonds ein gewisses Engagement eingehen, haben viele kein nennenswertes direktes Engagement in China. Und das könnte bedeuten, dass die Anleger - von denen viele keinen Zugang zu einem genauen Bild haben, das ihnen helfen könnte, eine fundierte Entscheidung zu treffen - etwas verpassen könnten, was wir für eine seltene und überzeugende strukturelle Wachstumsstory halten.

Kleinanleger bleiben untätig, aber Value- und Insider-Käufer werden aktiv

Allerdings könnte man argumentieren, dass selbst Chinas einheimische Kleinanleger heute kaum noch die Fahne für ihren eigenen Markt hochhalten. Über weite Strecken der vergangenen zwei Jahrzehnte hatten sich viele daran gewöhnt, dass die Wirtschaft jedes Jahr mit halsbrecherischen 6 % bis 10 % wuchs, und hielten schnelle und einfache Gewinne am Aktienmarkt für selbstverständlich. Jetzt, da die Wirtschaft langsamer wächst - wenn auch mit Raten, um die sie viele entwickelte Volkswirtschaften beneiden würden - und der Aktienmarkt schwächelt, sind die chinesischen Privatanleger weitgehend inaktiv geblieben. Der chinesische Inlandsmarkt wird zu 80 % von Kleinanlegern beherrscht, wobei die Haltedauer manchmal nur eine Woche beträgt, weshalb der Markt von einigen eher als Casino denn als langfristige Anlage betrachtet wird. Es gibt jedoch auch wertorientierte Käufer, und - ungewöhnlich für China - haben Unternehmen in diesem Jahr Aktienrückkäufe eingeleitet, um von den ihrer Meinung nach günstigen Bewertungen zu profitieren. Inzwischen kaufen auch chinesische Staatsfonds.

Das Wirtschaftswachstum verlangsamt sich, bleibt aber robust - ein beneidenswerter Trend im globalen Kontext

Trotz des Geredes über die schwache chinesische Wirtschaft wird das Wachstum 2023 wahrscheinlich bei 4-5 % liegen, ein Wert, den ich mittelfristig für realistisch halte. Schliesslich hat China in wirtschaftlicher Hinsicht bereits einen langen Weg zurückgelegt; es ist kein Teenager mehr, sondern eher ein junger Erwachsener, der nun auf ein aktives und gesundes mittleres Alter zusteuert. Wenn die Wirtschaft also weiter reift, könnten wir vielleicht in einem Jahrzehnt oder so erwarten, dass sich das Wachstum näher an 3 % einpendelt.

Was sind die kurzfristigen Triebkräfte - und Bremsen - des Wachstums?

Zunächst einmal müssen wir bei allem Positiven auch anerkennen, dass das Land unbestreitbar vor einigen kurzfristigen Herausforderungen steht. Der grösste Hemmschuh ist derzeit der Immobiliensektor. Im Gegensatz zu vielen anderen Ländern konzentrieren sich die Sorgen in China eher auf die Bauträger als auf die Hausbesitzer, die angesichts der gestiegenen Kreditkosten mit der Bezahlung ihrer Hypotheken zu kämpfen haben. Angesichts des Überangebots an neuen Wohnimmobilien in China muss die Neubautätigkeit stark verlangsamt werden, bis die Nachfrage den Rückstand aufholt. Das hat natürlich zur Folge, dass einige Bauträger, vor allem die am höchsten verschuldeten, weiterhin aus dem Geschäft aussteigen werden. Die Stimmung bei diesen Unternehmen ist nach wie vor so schlecht, dass ihre Probleme den Markt belasten und potenzielle Käufer abschrecken. Im Vergleich zu den Höchstständen von vor 12-18 Monaten sind die Immobilienpreise in China jetzt um etwa 10 % gesunken, in einigen Kleinstädten sogar noch stärker. Die Bautätigkeit ist heute viel schwächer als vor zwei Jahren, was sich natürlich negativ auf das allgemeine Wirtschaftswachstum auswirkt. Erschwerend kommt hinzu, dass der allgemein prognostizierte Aufschwung der Verbraucherausgaben nach dem Lockdown nicht in vollem Umfang eingetreten ist.

Standhaft bleiben trotz Gegenwind im Export

Ein weiterer Gegenwind für das Wachstum sind die Exporte, nicht nur für China, sondern auch für Korea und Taiwan. Dies ist teilweise auf die gedämpfte Nachfrage aus den USA und Europa zurückzuführen, aber auch auf technikspezifische Faktoren. Die Lockdowns in den Jahren 2020-21 haben die Nachfragekurve nach vorne gezogen, da die Heimarbeiter nach neuen Laptops, Bildschirmen und Druckern sowie Fernsehern und Handys verlangten. Seitdem hat sich die Nachfrage nach dieser Art von Technologie-Hardware abgeschwächt, und im Halbleitersektor ist ein Rückgang zu beobachten. Eine gewisse Auswirkung hat auch die Verlagerung der Low-End-Fertigung aus China in Niedriglohnländer wie Vietnam und Indien; dies geschieht bereits seit zehn Jahren, nimmt aber jetzt an Tempo zu.

Doch trotz des Gegenwinds aus dem Immobilien- und Exportsektor wächst die chinesische Wirtschaft immer noch mit einer Rate, um die sie ein Grossteil der Industrieländer beneiden würde.

iPhones: Wie China in der IT-Wertschöpfungskette schnell aufsteigt

Wenn ein durchschnittliches iPhone vor zehn oder mehr Jahren für USD 600 verkauft wurde und die Attraktivität des Landes für globale Unternehmen vor allem im Zugang zu billigen Arbeitskräften lag, hätte Chinas wirtschaftlicher Anteil an den geringwertigen Montagearbeiten vielleicht bei mageren USD 10 gelegen. Heutzutage ist der Anteil Chinas enorm gewachsen, was vor allem darauf zurückzuführen ist, dass einheimische Unternehmen nun viele der Schlüsselkomponenten wie Touchscreens, Fingerabdrucksensoren und Kameramodule liefern. Und wenn China das Herzstück des Geräts - den Halbleiter - liefern kann, dann könnte sein Anteil auf rund USD 400 steigen, was zwei Drittel des Verkaufspreises des iPhones entspricht. Diese Aussicht könnte teilweise erklären, warum die USA die Halbleiterlieferungen nach China eingeschränkt haben. Gleichzeitig hat China - sowohl auf Regierungs- als auch auf Unternehmensebene - massiv in Halbleiter investiert, um einen Durchbruch zu erzielen, der Unternehmen wie Xiaomi und Huawei einen immer grösseren Anteil an der Wertschöpfungskette sichern könnte. Tatsächlich könnte China diesen Durchbruch bereits geschafft haben - im September sorgte Huawei mit der Vorstellung des neuen Flaggschiffs Mate 60 Pro für Aufsehen, das mit dem Kirin 9000S ausgestattet ist, einem leistungsstarken, hochmodernen Prozessor, in den Komponenten für die 5G-Konnektivität scheinbar integriert sind. Dieser offensichtliche Durchbruch zeigt, wie China versucht, an der Spitze der Technologieentwicklung und -herstellung Werte zu schaffen. Infolgedessen werden höher bezahlte Arbeitsplätze geschaffen, die schliesslich auch den Konsum in China ankurbeln dürften.

Übergreifendes Thema der technologischen Eigenständigkeit

Chinas Bestreben, fortschrittliche Mikrochips im eigenen Land zu entwickeln, beschränkt sich nicht nur auf die Chips selbst. Das Land konzentriert sich auch auf die Entwicklung und Produktion von Maschinen, die zur Herstellung der Chips verwendet werden - ein Segment, das von spezialisierten westlichen Unternehmen wie dem niederländischen Unternehmen ASML dominiert wird. Und während sich die westlichen Medien fast täglich auf die Fortschritte im Bereich der Künstlichen Intelligenz (KI) von Unternehmen wie OpenAI, Google und X konzentrieren, bringen grosse chinesische Unternehmen wie Baidu, Alibaba und Tencent eigene leistungsstarke KI-Lösungen auf den Markt. Die Tage, in denen chinesische Hersteller medizinischer Geräte nur Handschuhe und Masken lieferten, sind längst vorbei. Chinesische Unternehmen stehen jetzt an der Spitze der Entwicklungen bei künstlichen Gliedmassen und KI-gesteuerter Körperüberwachungstechnologie.

Vorstoss in andere Bereiche der fortgeschrittenen Fertigung

Solange die meisten von uns denken können, haben Boeing und Airbus die weltweite Produktion von Verkehrsflugzeugen dominiert. Doch in diesem Jahr brachte das in Shanghai ansässige Unternehmen Comac die C919 auf den Markt, ein Passagierflugzeug mit schmalem Rumpf. Während westliche Konzerne aufgrund von Handelsbeschränkungen vom chinesischen Markt nahezu ausgeschlossen sind, hat die C919 nach Berichten des staatlichen Fernsehsenders CCTV bereits über 1‘500 Aufträge von Unternehmen wie China Eastern Airlines erhalten. Und da sich die Auslieferung der Boeing 737 MAX nach tödlichen Unfällen immer noch verzögert, nutzt Comac bereits internationale Absatzchancen. So schloss das Unternehmen kürzlich einen Vertrag über den Verkauf von 15 C919 an Gallop Air aus Brunei ab. China ist bereits ein führendes Land im Bereich der Elektrofahrzeuge und wird in diesem Jahr zum grössten Autoexporteur der Welt aufsteigen. Während Chinas wachsende Dominanz in Deutschland, Frankreich, Italien und den USA noch nicht in vollem Umfang sichtbar ist - dort würden die Regierungen wahrscheinlich versuchen, ihre einheimischen Hersteller zu schützen -, gewinnen chinesische EV-Marken schnell Marktanteile in Ländern, in denen es keine "Flaggschiff"-Automarke gibt, wie Brasilien, Australien und Russland. Und über die verkehrsbezogenen Industrien hinaus ist Chinas führende Rolle bei der Herstellung der Infrastruktur für die Energiewende weithin anerkannt, wobei die Robotik eine immer wichtigere Rolle in der chinesischen Fertigung spielt.

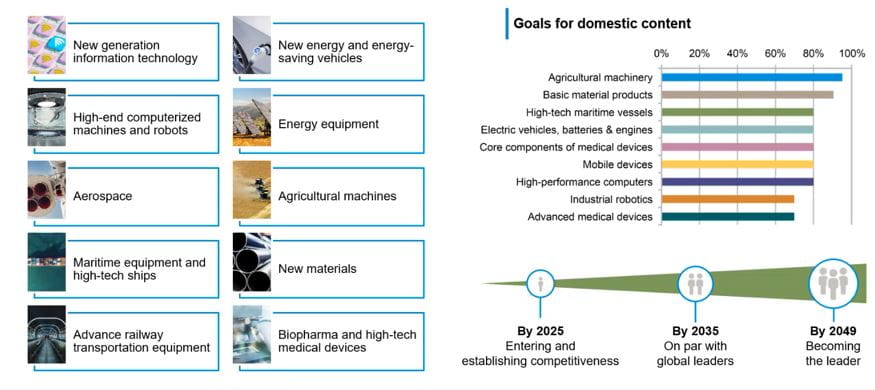

Die Initiative "Made in China": eine zentrale Rolle für die nächsten Jahrzehnte

Der 2015 eingeführte übergreifende langfristige Plan Chinas sieht vor, dass sich das Land bis 2025 als wettbewerbsfähiger Akteur auf der Weltbühne in allen oben genannten Branchen sowie in Sektoren wie modernen Eisenbahnsystemen, maritimer Infrastruktur und Agrartechnologie der neuen Generation etabliert. Bis 2025 will China mit den weltweit führenden Unternehmen gleichziehen und bis 2049 unangefochtener Champion in zehn Schlüsselsektoren sein. Obwohl die chinesischen Behörden die Made-in-China-Initiative nicht mehr so herausposaunen wie früher, vielleicht um die Handelsspannungen mit den USA nicht durch das Gerede von der künftigen Weltherrschaft zu verschärfen, schreitet die Initiative im Einklang mit dem langfristigen Plan voran. Unserer Ansicht nach werden weitere Fortschritte über einen Zeitraum von mehreren Jahrzehnten eine wichtige Triebkraft für ein nachhaltiges BIP-Wachstum sein, wobei die damit verbundenen Einkommenszuwächse den Binnenkonsum ankurbeln werden.

"Made in China" 2025 / 2035 / 2049

Der Plan "Made in China" 2023 hebt 10 Sektoren hervor

Quelle: U.S. Congress Research Service, U.S. -China Business Council, "Notice of the State Council on issuing Made in China 2025, May 8, 2015, Guofa [2015] No. 28." Die Ansichten sind die des Managers und können sich ändern. GAM hat die Informationen aus anderen Quellen nicht unabhängig überprüft und gibt keine ausdrückliche oder stillschweigende Zusicherung, dass diese Informationen richtig, wahr oder vollständig sind. Es gibt keine Garantie, dass die Prognosen eintreffen werden. Nur zu Illustrationszwecken.

In der Zwischenzeit wird Chinas Rückzug aus der jüngsten übermässigen Abhängigkeit vom Immobilienbau wahrscheinlich auf weitere Unebenheiten stossen, und es lässt sich nicht leugnen, dass das Auf und Ab in nächster Zeit für Sektoren jenseits des Immobiliensektors eine unangenehme Fahrt bedeuten könnte. Aber China ist nicht auf kurzfristige Erfolge aus, die langfristig Nachteile mit sich bringen könnten. Anstatt eine zuckersüsse Wirtschaftspolitik zu verfolgen, wie sie einige Länder in den letzten Jahren umgesetzt haben, strebt die chinesische Regierung stattdessen langfristig realistische, aber äusserst attraktive Wachstumsraten an und setzt ihren Plan fort, die "weitgehend entstandene" Supermacht zu einer hochqualifizierten Wirtschaft mit hohem Lohnniveau zu machen. Da die Strategie in wichtigen Sektoren bereits Früchte trägt, da chinesische Unternehmen Marktanteile in zukunftsweisenden Branchen aufbauen, und sich die gedämpfte kurzfristige Stimmung bereits voll in den Bewertungen widerspiegelt, sind wir der Meinung, dass Anleger, die chinesische Aktien übersehen, Gefahr laufen, langfristige strukturelle Wachstumschancen zu verpassen.

Wichtige rechtliche Informationen

Die hierin enthaltenen Informationen dienen lediglich zu Informationszwecken und sind nicht als Anlageberatung zu verstehen. Die hierin enthaltenen Meinungen und Einschätzungen können sich ändern und spiegeln die Sichtweise von GAM im aktuellen wirtschaftlichen Umfeld wider. Es wird keine Haftung für die Richtigkeit und Vollständigkeit der hierin enthaltenen Informationen übernommen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für aktuelle oder zukünftige Trends. Die erwähnten Finanzinstrumente dienen lediglich der Veranschaulichung und sind nicht als direktes Angebot, Anlageempfehlung oder Anlageberatung oder als Aufforderung zur Investition in ein Produkt oder eine Strategie von GAM zu verstehen. Die Erwähnung eines Wertpapiers stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die aufgeführten Wertpapiere wurden aus dem von den Portfoliomanagern abgedeckten Wertpapieruniversum ausgewählt, um dem Leser ein besseres Verständnis der dargestellten Themen zu ermöglichen. Die aufgeführten Wertpapiere werden nicht notwendigerweise von jedem Portfolio gehalten und stellen keine Empfehlungen der Portfoliomanager dar. Die hier beschriebenen spezifischen Investitionen stellen nicht alle Investitionsentscheidungen des Managers dar. Der Leser sollte nicht davon ausgehen, dass die identifizierten und diskutierten Anlageentscheidungen gewinnbringend waren oder sein werden. Die hierin enthaltenen Verweise auf spezifische Anlageempfehlungen dienen lediglich der Veranschaulichung und sind nicht notwendigerweise repräsentativ für Anlagen, die in der Zukunft getätigt werden. Es wird keine Garantie oder Zusicherung gegeben, dass die Anlageziele erreicht werden. Der Wert von Anlagen kann sowohl steigen als auch fallen. Die in der Vergangenheit erzielten Ergebnisse sind nicht unbedingt ein Indikator für künftige Ergebnisse. Die Anleger könnten ihre Anlagen ganz oder teilweise verlieren.

Die vorstehenden Ausführungen enthalten zukunftsgerichtete Aussagen in Bezug auf die Ziele, Möglichkeiten und die zukünftige Entwicklung des US-Marktes im Allgemeinen. Zukunftsgerichtete Aussagen können durch die Verwendung von Worten wie "glauben", "erwarten", "antizipieren", "sollten", "geplant", "geschätzt", "potenziell" und anderen ähnlichen Begriffen gekennzeichnet sein. Beispiele für zukunftsgerichtete Aussagen sind u.a. Schätzungen in Bezug auf die Finanzlage, die Betriebsergebnisse und den Erfolg oder Misserfolg einer bestimmten Anlagestrategie. Sie unterliegen verschiedenen Faktoren, einschließlich, aber nicht beschränkt auf allgemeine und lokale wirtschaftliche Bedingungen, Veränderungen des Wettbewerbs innerhalb bestimmter Branchen und Märkte, Änderungen der Zinssätze, Änderungen in der Gesetzgebung oder Regulierung sowie andere wirtschaftliche, wettbewerbsbezogene, staatliche, regulatorische und technologische Faktoren, die sich auf die Geschäftstätigkeit eines Portfolios auswirken und dazu führen können, dass die tatsächlichen Ergebnisse erheblich von den prognostizierten Ergebnissen abweichen. Solche Aussagen sind zukunftsorientiert und beinhalten eine Reihe von bekannten und unbekannten Risiken, Ungewissheiten und anderen Faktoren, und dementsprechend können die tatsächlichen Ergebnisse erheblich von denen abweichen, die in solchen zukunftsorientierten Aussagen widergespiegelt oder in Erwägung gezogen werden. Potenzielle Anleger werden darauf hingewiesen, dass sie sich nicht auf zukunftsgerichtete Aussagen oder Beispiele verlassen sollten. Weder GAM noch eine seiner Tochtergesellschaften oder Direktoren noch eine andere natürliche oder juristische Person übernimmt eine Verpflichtung, zukunftsgerichtete Aussagen aufgrund neuer Informationen, späterer Ereignisse oder anderer Umstände zu aktualisieren. Alle hierin gemachten Aussagen beziehen sich nur auf das Datum, an dem sie gemacht wurden.

Die hierin enthaltenen Informationen dienen lediglich zu Informationszwecken und sind nicht als Anlageberatung zu verstehen. Die hierin enthaltenen Meinungen und Einschätzungen können sich ändern und spiegeln die Sichtweise von GAM im aktuellen wirtschaftlichen Umfeld wider. Es wird keine Haftung für die Richtigkeit und Vollständigkeit der hierin enthaltenen Informationen übernommen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für aktuelle oder zukünftige Trends. Die erwähnten Finanzinstrumente dienen lediglich der Veranschaulichung und sind nicht als direktes Angebot, Anlageempfehlung oder Anlageberatung oder als Aufforderung zur Investition in ein Produkt oder eine Strategie von GAM zu verstehen. Die Erwähnung eines Wertpapiers stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die aufgeführten Wertpapiere wurden aus dem von den Portfoliomanagern abgedeckten Wertpapieruniversum ausgewählt, um dem Leser ein besseres Verständnis der dargestellten Themen zu ermöglichen. Die aufgeführten Wertpapiere werden nicht notwendigerweise von jedem Portfolio gehalten und stellen keine Empfehlungen der Portfoliomanager dar. Die hier beschriebenen spezifischen Investitionen stellen nicht alle Investitionsentscheidungen des Managers dar. Der Leser sollte nicht davon ausgehen, dass die identifizierten und diskutierten Anlageentscheidungen gewinnbringend waren oder sein werden. Die hierin enthaltenen Verweise auf spezifische Anlageempfehlungen dienen lediglich der Veranschaulichung und sind nicht notwendigerweise repräsentativ für Anlagen, die in der Zukunft getätigt werden. Es wird keine Garantie oder Zusicherung gegeben, dass die Anlageziele erreicht werden. Der Wert von Anlagen kann sowohl steigen als auch fallen. Die in der Vergangenheit erzielten Ergebnisse sind nicht unbedingt ein Indikator für künftige Ergebnisse. Die Anleger könnten ihre Anlagen ganz oder teilweise verlieren.

Die vorstehenden Ausführungen enthalten zukunftsgerichtete Aussagen in Bezug auf die Ziele, Möglichkeiten und die zukünftige Entwicklung des US-Marktes im Allgemeinen. Zukunftsgerichtete Aussagen können durch die Verwendung von Worten wie "glauben", "erwarten", "antizipieren", "sollten", "geplant", "geschätzt", "potenziell" und anderen ähnlichen Begriffen gekennzeichnet sein. Beispiele für zukunftsgerichtete Aussagen sind u.a. Schätzungen in Bezug auf die Finanzlage, die Betriebsergebnisse und den Erfolg oder Misserfolg einer bestimmten Anlagestrategie. Sie unterliegen verschiedenen Faktoren, einschließlich, aber nicht beschränkt auf allgemeine und lokale wirtschaftliche Bedingungen, Veränderungen des Wettbewerbs innerhalb bestimmter Branchen und Märkte, Änderungen der Zinssätze, Änderungen in der Gesetzgebung oder Regulierung sowie andere wirtschaftliche, wettbewerbsbezogene, staatliche, regulatorische und technologische Faktoren, die sich auf die Geschäftstätigkeit eines Portfolios auswirken und dazu führen können, dass die tatsächlichen Ergebnisse erheblich von den prognostizierten Ergebnissen abweichen. Solche Aussagen sind zukunftsorientiert und beinhalten eine Reihe von bekannten und unbekannten Risiken, Ungewissheiten und anderen Faktoren, und dementsprechend können die tatsächlichen Ergebnisse erheblich von denen abweichen, die in solchen zukunftsorientierten Aussagen widergespiegelt oder in Erwägung gezogen werden. Potenzielle Anleger werden darauf hingewiesen, dass sie sich nicht auf zukunftsgerichtete Aussagen oder Beispiele verlassen sollten. Weder GAM noch eine seiner Tochtergesellschaften oder Direktoren noch eine andere natürliche oder juristische Person übernimmt eine Verpflichtung, zukunftsgerichtete Aussagen aufgrund neuer Informationen, späterer Ereignisse oder anderer Umstände zu aktualisieren. Alle hierin gemachten Aussagen beziehen sich nur auf das Datum, an dem sie gemacht wurden.